Thích

Thích

Sự trở lại của “cổ phiếu vua”

Sự trở lại của “cổ phiếu vua” – là nhận định được nhiều nhà đầu tư cũng như giới phân tích đầu tư nhắc nhiều khi nói đến cổ phiếu ngân hàng trên thị trường chứng khoán trong quý I/2018. Bên cạnh các mã có vốn hóa lớn thì cổ phiếu ngân hàng được đánh giá là nhóm cổ phiếu dẫn dắt thị trường, cổ phiếu ngân hàng luôn góp sức lớn vào đà tăng mạnh của thị trường và thu hút sự chú ý của các nhà đầu tư.

Cổ phiếu ngân hàng được xem là đầu tàu dẫn dắt Vn-index

Nhờ có nhóm “cổ phiếu vua” mà kết thúc quý I/2018 Vn-index đạt 1.174,46 tăng 19,33% so với cuối năm 2017 và đứng đầu thế giới về mức tăng trưởng.

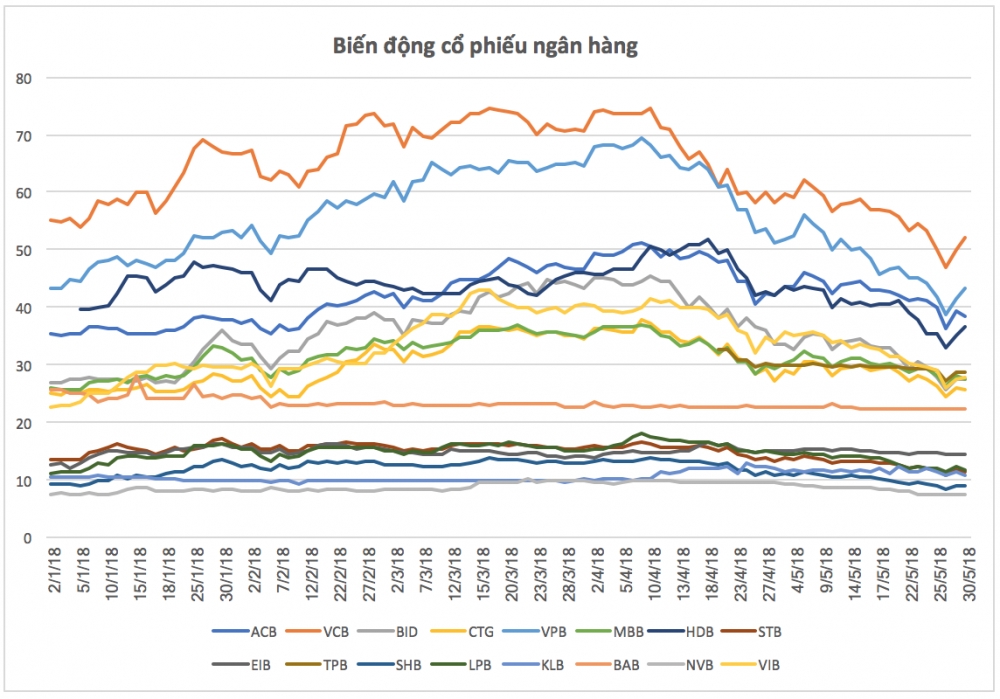

Tính hết quý I/2018, thị giá ngân hàng liên tục tăng “phi mã”, chỉ trong vòng 3 tháng, thị giá cổ phiếu VIB tăng tới 75% lên mốc 40.500 đồng/cổ phần, đuổi theo sát nút là BID tăng 70% lên mốc 43.400 đồng/cổ phần.

Tiếp đến là nhóm cổ phiếu có tốc độ tăng giá 40% trong 3 tháng qua, gồm: SHB, VCB, CTG và NVB.

Trong nhóm tăng giá “phi mã” không có STB và EIB, nhưng trong vòng 3 tháng cổ phiếu 2 ngân hàng này cũng tăng tương ứng là 21% và 11%.

Với mức tăng này, thị giá của nhiều cổ phiếu nhóm ngân hàng đã đạt mức trên "4 chấm" như: BID, VIB, ACB, VCB.

Trên sàn niêm yết còn 2 tân binh là VPB cũng đạt mức tăng giá rất mạnh gần 60% từ mức 41.000 đồng lên mức 64.500 đồng và HDB tăng 16% từ mức 39.600 đồng lên mức 45.600 đồng chỉ trong vòng 3 tháng đầu năm nay.

Trong top 10 cổ phiếu có vốn hóa lớn nhất sàn HOSE luôn có mặt 3 cổ phiếu ngân hàng là VCB, BID, CTG với tổng hơn 520.000 tỷ đồng (kết thúc quý I/2018). Nhiều ngân hàng đã có mức tăng trưởng tới 3 con số, điển hình là HDB, TPB.

Việc các cổ phiếu ngân hàng tăng mạnh một phần là nhờ vào kết quả kinh doanh quý IV và cả năm 2017 được công bố hết sức ấn tượng cùng với kế hoạch kinh doanh 2018 đầy tham vọng.

Tại thời điểm đó, lợi nhuận ngân hàng tăng trưởng tốt do diễn biến của nền kinh tế đang theo chiều hướng thuận lợi cho hoạt động ngành ngân hàng. Thống kê chung các cổ phiếu ngành ngân hàng cho thấy, thu nhập ròng tăng mạnh hơn mức tăng trưởng tín dụng giúp các ngân hàng tăng mạnh lợi nhuận, tuy nhiên yếu tố này sẽ khó duy trì được trong dài hạn.

Ngoài ra, phải kể tới các yếu tố như quá trình xử lý nợ xấu được cải thiện nhờ Nghị quyết 42, chi phí hạch toán dự phòng rủi ro tín dụng các ngân hàng thương mại sụt giảm mạnh trong năm 2017 do hoàn nhập trích lập dự phòng. Tín dụng tiêu dùng tăng trưởng tích cực, các hoạt động thoái vốn… Sẽ không quá nói nói đây là giai đoạn thăng hoa nhất của ngành ngân hàng từ trước tới nay.

Biến động cổ phiếu ngân hàng

"Vít cổ" toàn thị trường

Tuy nhiên, khi đà giảm của thị trường xuất hiện, nhóm cổ phiếu tăng nhanh nhất đã trở thành nhóm giảm mạnh nhất. Hàng loạt cổ phiếu ngân hàng liên tục lao dốc và kéo theo đó là áp lực rất lớn lên các chỉ số thị trường. Tính đến phiên giao dịch ngày 28/5/2018, VN-Index đã mất đến 273 điểm (-22,6%) so với mức đỉnh lịch sử và chỉ còn 931,75 điểm.

Nguyên nhân chính của đợt giảm điểm này là do đợt bán tháo, chốt lời lớn nhất kể từ đầu năm của nhóm cổ phiếu ngân hàng đã đẩy gần như tất cả nhóm này giảm sàn. Qua đó ảnh hưởng sang các mã vốn hóa lớn khác, khiến thị trường không thể chịu nổi sức ép này.

Theo đánh giá của một số chuyên gia, có hai lý do chính khiến thị trường sụt mạnh, đặc biệt ở nhóm “cổ phiếu vua” chỉ trong thời gian ngắn.

Đầu tiên là áp lực chốt lời gia tăng khi PE thị trường đã ở mức cao (gần 22), nhiều cổ phiếu đã đạt ngưỡng hấp dẫn. Phần lớn những mã bị bán tháo đều là những cổ phiếu đã tăng khá mạnh kể từ đầu năm. Với mức lợi nhuận đủ cao, nhà đầu tư muốn ghi nhận thành quả và bảo vệ phần lợi nhuận đạt được.

Thời điểm cuối tháng 5, ngân hàng là nhóm bị tác động lớn nhất khi nhiều cổ phiếu đã giảm hơn 30%, thậm chí hơn 40% so với mức đỉnh. Cổ phiếu VCB của Vietcombank chỉ còn dưới 50.000 đồng/cổ phiếu, so với mức đỉnh 75.000 đồng/cổ phiếu, VPB giảm 45% còn 38.000 đồng/cổ phiếu, BID giảm 40% dù trước đó đã có giá trên 46.000 đồng/cổ phiếu. SHB cũng giảm 34%, về 8.500 đồng/cổ phiếu.

Như vậy, chỉ cần nhóm ngân hàng giảm ở mức độ này cũng đã đủ "vít cổ" chỉ số xuống và kéo toàn thị trường rơi vào hoảng loạn.

Nguyên nhân thứ hai là dòng vốn bắt đầu có sự dịch chuyển để đón đầu các thương vụ IPO, chào bán cổ phần lớn (như VHM). Bên cạnh đó, một phần nguyên nhân cũng xuất phát từ thị trường thế giới khi biến động xảy ra liên tục gần đây. Những biến động địa chính trị như căng thẳng thương mại giữa Mỹ và Trung Quốc, căng thẳng về chính trị giữa Mỹ và Nga trên mặt trận Syria, sự leo thang của giá dầu mỏ…

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, đã vượt mức 3%, cao nhất trong vòng hơn 4 năm khiến Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ tăng lãi suất trong năm 2018 có thể tạo ra xu hướng khối ngoại liên tục bán ròng rút vốn tại những thị trường mới nổi như Việt Nam.

Lý giải nguyên nhân thị trường giảm mạnh, ông Bùi Văn Huy, Giám đốc Chiến lược thị trường khối khách hàng cá nhân, Công ty Chứng khoán TP.HCM (HSC) cho rằng, thị trường giảm mạnh mang tính chu kỳ khi mà giai đoạn cao điểm mùa đại hội cổ đông và công bố kết quả kinh doanh quý I/2018 đã qua, tức thị trường đã qua vùng có thông tin hỗ trợ. Thông thường, cứ đến gần cuối tháng 4 là có đợt bán ra mạnh. Thực tế đà giảm còn ảnh hưởng đến hết tháng 5./.