“Khóa tín dụng, mở trái phiếu”: Hướng đi lợi bất cập hại?

Thích

Thích

KHÓA TRƯỚC, MỞ SAU...

Những năm qua, bất động sản luôn là lĩnh vực hấp dẫn, thu hút các nhà đầu tư, khiến cho tín dụng vào bất động sản tăng mạnh. Điều này đã gây ra mất cân bằng về vốn đối với các ngành nghề, nặng nề hơn, nó còn ảnh hưởng tới việc tăng trưởng kinh tế so với mục tiêu mà Chính phủ đề ra.

Cụ thể, tại phiên họp Tổ 13, Kỳ họp thứ 8, Quốc hội khóa XIV diễn ra ngày 22/10/2019, nguyên Phó Thủ tướng Vương Đình Huệ chỉ rõ, tăng trưởng tín dụng và tăng trưởng kinh tế đã thay đổi trong thời gian qua: “Trước đây, tăng trưởng tín dụng 33%/năm, nhưng GDP chỉ tăng từ 5 - 6%. Những năm gần đây, thực hiện cơ cấu lại nền kinh tế, Chính phủ kiểm soát chặt chẽ chính sách tín dụng, nhất là tín dụng bất động sản, chỉ tập trung vào lĩnh vực sản xuất, nên tín dụng nói chung tăng khoảng 14%, nhưng tăng trưởng kinh tế cao hơn trước”.

Do vậy, để hạn chế rủi ro, nâng cao hiệu quả nguồn vốn vay, nhất là trong lĩnh vực bất động sản, Ngân hàng Nhà nước đã ban hành Thông tư 22/2019/TT-NHNN, có hiệu lực từ ngày 1/1/2020, theo hướng tiếp tục siết lại hoạt động cho vay bất động sản khi giảm dần tỷ lệ tối đa của nguồn vốn ngắn hạn cho vay trung dài hạn, đồng thời tăng hệ số rủi ro đối với khoản vay kinh doanh bất động sản từ 150% lên 200%.

Các tổ chức tín dụng được yêu cầu kiểm soát, giám sát chặt chẽ việc cấp tín dụng đối với lĩnh vực bất động sản, mức độ tập trung tín dụng vào một số khách hàng, nhóm khách hàng lớn, các dự án có quy mô lớn, phân khúc cao cấp như biệt thự, nghỉ dưỡng. Ngân hàng chỉ xem xét cấp tín dụng đối với các dự án, phương án vay vốn khả thi, bảo đảm tính pháp lý, khách hàng có khả năng trả nợ đầy đủ và đúng hạn.

Ngân hàng Nhà nước cũng chỉ đạo ngân hàng chi nhánh tỉnh, thành phố theo dõi, nắm bắt tình hình thị trường bất động sản và việc cấp tín dụng của các tổ chức tín dụng đối với lĩnh vực này trên địa bàn, đặc biệt tại các tỉnh, thành phố, các khu vực có hiện tượng sốt đất.

“Chính phủ chỉ đạo kiểm soát chặt chẽ tín dụng bất động sản, các dự án quy mô lớn, chỉ xem xét các dự án vay vốn khả thi, thận trọng cho vay nhà đầu tư thứ cấp”, nguyên Phó Thủ tướng Vương Đình Huệ nhấn mạnh.

Cách kiểm soát này được cho là thuận theo xu thế chung của thị trường bất động sản thế giới cũng như phù hợp với tình hình của Việt Nam. Ngân hàng Nhà nước đã ban hành Thông tư 22/2019/TT-NHNN trong giai đoạn thị trường bất động sản Việt Nam đang tăng trưởng mạnh, thu hút sự tham gia mạnh mẽ của các chủ đầu tư trong và ngoài nước, nhưng vì không đủ tiềm lực tài chính, cộng với sức ép của thị trường, nhiều chủ đầu tư sẵn sàng vay vốn để chào bán sản phẩm của mình, nhưng trên thực tế không đủ năng lực để bàn giao dự án chất lượng, dễ dẫn tới tình trạng sản phẩm tồn đọng, gia tăng nợ xấu.

Việc siết chặt nguồn tín dụng bất động sản cũng đặt ra bài toán cho các doanh nghiệp trong lĩnh vực này phải chủ động tìm kiếm các nguồn vốn bổ sung từ nhà đầu tư, khách hàng, huy động vốn trên thị trường chứng khoán, trái phiếu, nhưng đồng thời cũng phải nâng cao năng lực tài chính. Mục tiêu cuối cùng là vừa giúp thị trường sàng lọc đi những dự án kém chất lượng, vừa đảm bảo được nguồn khách hàng “mua thật”, loại bỏ tình trạng mua bán sang tay, mua đi bán lại kiếm lời, giúp thị trường hoạt động ổn định và bền vững trong dài hạn.

Mặc dù, Chính phủ cùng với Ngân hàng nhà nước thực hiện chính sách siết chặt nguồn vốn tín dụng bất động sản và coi đây là động thái cân bằng thị trường, nền kinh tế, nhưng lại vô tình buộc các doanh nghiệp và ngân hàng phải tìm nguồn vốn khác, trong đó có phát hành trái phiếu, nhưng theo các chuyên gia kinh tế đây lại là một cánh cửa mà sau nó tiềm ẩn không ít rủi ro...

Bởi trên thực tế, Thông tư 22 có lợi cho nền kinh tế, nhưng đối với các ngân hàng lại là thông tin xấu. Bất động sản luôn là “mảnh đất màu mỡ” và là khẩu vị ưa thích của các ngân hàng, để thu lợi cho mình, ngân hàng đã luôn tận dụng mọi cơ hội để “đầu tư” vào lĩnh vực này. “Mảnh đất màu mỡ” này càng được chứng minh bằng việc doanh nghiệp bất động sản và ngân hàng là những đơn vị phát hành trái phiếu lớn nhất. Đồng thời, ngân hàng cũng là đơn vị mua trái phiếu doanh nghiệp bất động sản lớn nhất hiện nay.

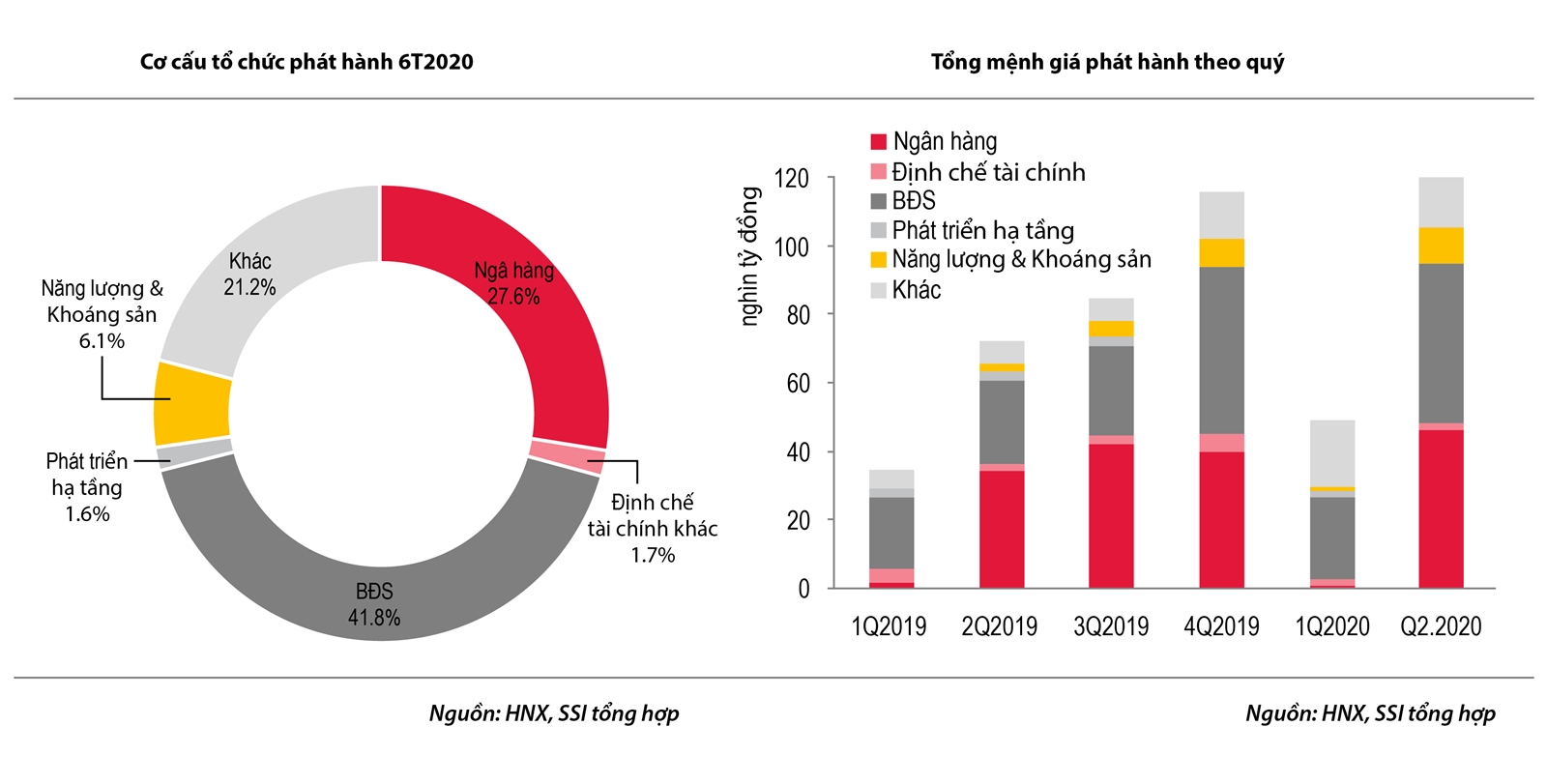

Cụ thể, con số thống kê của Công ty CP Chứng khoán SSI cho thấy, năm 2020, khối doanh nghiệp bất động sản tiếp tục bứt tốc huy động trái phiếu so với năm 2019. Trong 6 tháng đầu năm 2020, các doanh nghiệp bất động sản phát hành trái phiếu nhiều nhất, tổng cộng 71,6 nghìn tỷ đồng, chiếm 41,8% tổng lượng phát hành và tăng 57,5% so với 6 tháng đầu 2019. Đứng thứ 2 là nhóm ngân hàng với tổng giá trị phát hành là 47,3 nghìn tỷ đồng, chiếm tỷ trọng 27,6%, tăng 31,2%. Nhóm năng lượng và khoáng sản phát hành 10,5 nghìn tỷ đồng, chiếm 6,1%, gấp 5,3 lần cùng kỳ 2019.

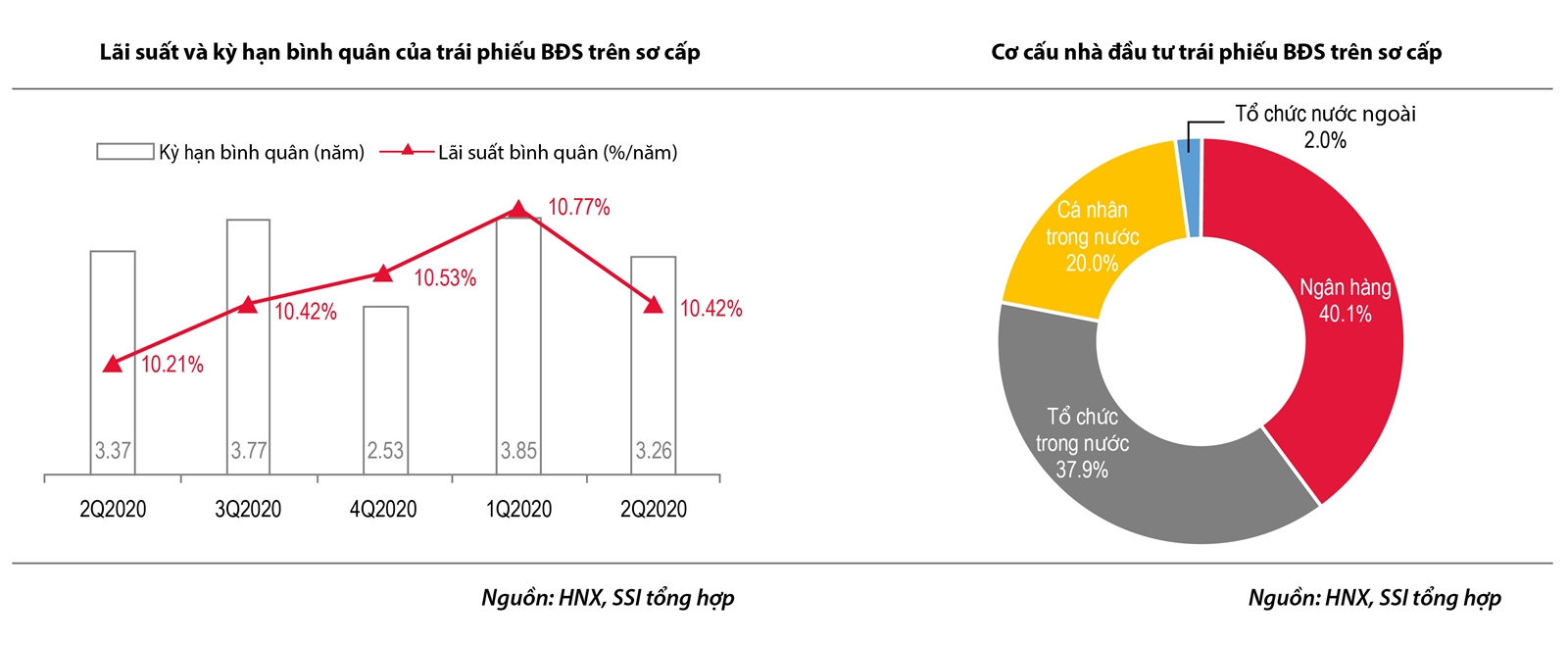

Trong đó, nhóm mua tổ chức quen thuộc trên thị trường là các ngân hàng thương mại với 28,2 nghìn tỷ đồng trái phiếu bất động sản trên thị trường sơ cấp, chiếm 40% tổng lượng phát hành trong 6 tháng 2020. Một số lô phát hành lớn được các ngân hàng thương mại mua là của Công ty CP Kita Invest, Công ty CP Phát triển Thành phố Xanh, Công ty CP City Garden, Công ty CP Đầu tư kinh doanh bất động sản Hà An, Công ty TNHH Saigon Glory, Công ty TNHH Thành phố AQUA…

“Số lượng trái phiếu doanh nghiệp mà các ngân hàng thương mại mua thực tế có thể lớn hơn đáng kể do nhiều lô phát hành chỉ ghi chung chung là tổ chức trong nước mua. Đến hết quý I/2020, lượng trái phiếu của Tổ chức Kinh tế do 18 ngân hàng thương mại niêm yết nắm giữ đã là 165,2 nghìn tỷ đồng - tăng 37,2 nghìn tỷ đồng so với cuối năm 2019”, báo cáo SSI đề cập.

Lý giải về điều này các chuyên gia kinh tế cho rằng, tỷ trọng đó không bất ngờ, bởi vì bên cạnh việc cho vay dự án thì bản thân các ngân hàng cũng có chức năng kinh doanh như buôn bán chứng khoán, trái phiếu,... nên khi nhìn thấy “điểm rơi” thu lại lợi nhuận của thị trường vào năm 2021, các ngân hàng thương mại sẽ tranh thủ thời gian này mua gom trái phiếu doanh nghiệp bất động sản chờ thời cơ tốt rồi bung ra.

Ngoài ra, theo chuyên gia kinh tế, TS. Nguyễn Trí Hiếu, ngân hàng không cho vay được nên sẽ mua trái phiếu. Vì lợi nhuận của trái phiếu doanh nghiệp bất động sản rất cao, điều này hấp dẫn và thu hút các nhà đầu tư, đặc biệt là ngân hàng.

“Trong thời kỳ dịch bệnh khó khăn như hiện nay sẽ không có một trái chủ hay tư nhân nào có một lượng tiền mặt khổng lồ lên tới vài trăm hay vài nghìn tỷ để mua những lô trái phiếu doanh nghiệp bất động sản ngoài ngân hàng. Đây chính là những “đại gia” giàu có nhất hiện nay có thể “thao túng” thị trường trái phiếu bất động sản”, vị chuyên gia này cho hay.

Ngoài ra, khi ngân hàng mua trái phiếu doanh nghiệp bất động sản thì tính an toàn vốn của ngân hàng sẽ được gia tăng. Họ vừa là đơn vị cho vay, vừa mua trái phiếu thì họ sẽ có quyền chủ động trong dự án bất động sản. Điều này càng hấp dẫn các ngân hàng thương mại đổ tiền vào mua trái phiếu.

Mặc dù đứng ở vị trí số 1 về mua trái phiếu, nhưng đối với các thương vụ M&A bất động sản “công khai”, ngân hàng lại không phải là đơn vị nổi trội trong những vụ mua bán này. Vậy tại sao ngân hàng lại bỏ qua miếng mồi “béo bở” ấy khi đứng trước tốc độ phát triển dân số, kinh tế của thế giới, đất càng là nguồn tài nguyên quý giá, chưa kể đây là cuộc chơi chỉ dành cho những đại gia giàu tiền mặt?

Hay chăng, đây chỉ là bề nổi của tảng băng chìm trong các hoạt động mua bán của ngân hàng đối với lĩnh vực bất động sản, còn sự thật đằng sau nó lại hoàn toàn khác?!

... GIÚP CÔNG TY "SÂN SAU" CỦA NGÂN HÀNG THAO TÚNG THỊ TRƯỜNG?

Có một thực tế rằng, các ngân hàng đều có các công ty “sân sau” hoặc công ty thân hữu và họ vẫn luôn sử dụng các công ty này để kinh doanh, tránh rủi ro và đem lại lợi nhuận cho ngân hàng. Các đơn vị này có thể là đơn vị chuyên xử lý nợ xấu, đầu tư thực hiện các thương vụ M&A,…

Như vậy, trong thời điểm này, ngân hàng cũng là doanh nghiệp đang bị ảnh hưởng bởi dịch bệnh Covid-19 không loại trừ trường hợp cho chính công ty "sân sau", công ty thân hữu của ngân hàng sẽ vay lượng vốn lớn hỗ trợ với lãi suất thấp. Theo quy tắc cũ, lượng vốn này được sử dụng để cho vay lại, hay mua lại những doanh nghiệp, dự án, trái phiếu,... có chất lượng tốt nhưng bị khủng hoảng về tài chính, doanh thu vì dịch bệnh. Và tất nhiên, bất động sản luôn là “miếng mồi béo bở” được ngân hàng ưu tiên nhắm tới và không thể bỏ qua.

Vì, so với 3 kênh đầu tư khác là: vàng, chứng khoán và gửi ngân hàng thì bất động sản luôn được coi là kênh đầu tư “có lời”. Lý do bởi bất động sản có thể sinh ra hai dòng lợi nhuận: Một là từ việc khai thác kinh doanh hằng tháng như cho thuê; hai là có khả năng tăng giá theo thời gian.

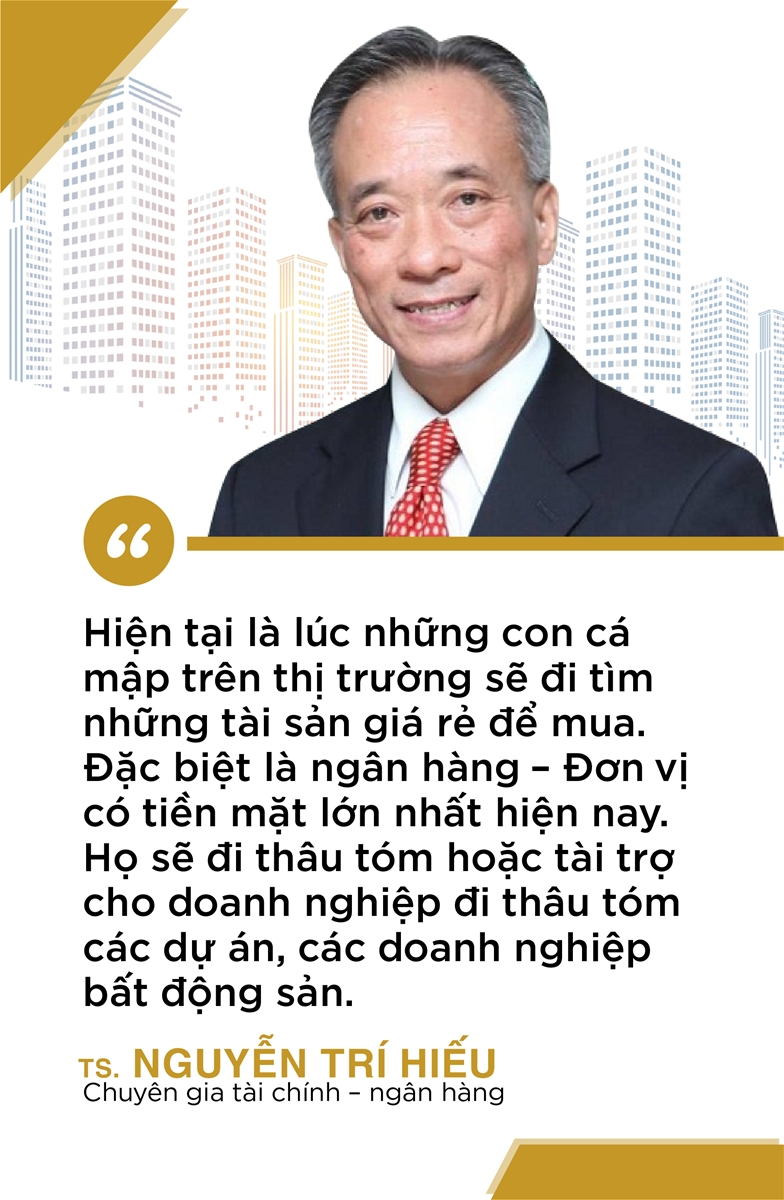

Đánh giá về điều này, TS. Nguyễn Trí Hiếu cho hay: “Hiện tại, thị trường bất động sản đang xuống dốc nên có rất nhiều doanh nghiệp bất động sản, nhiều dự án giá rẻ ngưng hoạt động hay không thể thanh khoản, nên những nhà kinh doanh bất động sản cần cái "phao" từ những doanh nghiệp có tiền. Đây là lúc những con cá mập trên thị trường sẽ đi tìm những tài sản giá rẻ để mua. Đặc biệt là ngân hàng - đơn vị có tiền mặt lớn nhất hiện nay. Họ sẽ đi thâu tóm hoặc tài trợ cho doanh nghiệp đi thâu tóm các dự án, các doanh nghiệp bất động sản”.

Trong khi, theo số liệu thống kê của Ngân hàng Nhà nước, đến cuối tháng 7/2020, tiền gửi của khách hàng tại các tổ chức tín dụng đạt gần 9,22 triệu tỷ đồng, tăng 4,8%% so với cuối năm 2019. Cụ thể, tiền gửi tổ chức kinh tế đạt hơn 4,13 triệu tỷ đồng, tăng 4,44%; tiền gửi của dân cư đạt hơn 5,08 triệu tỷ đồng, tăng 5,2%. Dư nợ tín dụng toàn nền kinh tế đến cuối tháng 7 đạt hơn 8,52 triệu tỷ đồng, tăng 4,05% so với đầu năm.

“Như vậy có thể thấy, ngân hàng đang có một số lượng tiền mặt khổng lồ, điều này càng thúc đẩy hoạt động M&A bất động sản hoặc mua trái phiếu doanh nghiệp bất động sản trở nên sôi động. Hiện tại, ai có tiền mặt, người đó là vua vì đang có rất nhiều lựa chọn để giao dịch, thâu tóm”, chuyên gia kinh tế Nguyễn Minh Phong cho hay.

Việc ngân hàng sử dụng các công ty "sân sau", công ty uỷ thác của mình đem tiền đi đầu tư cũng là cách để họ bảo đảm nguồn vốn khi tung ra thị trường, giải quyết được nhiều vấn đề quan trọng của ngân hàng như thanh khoản, huy động vốn,... Đồng thời, khi chính các cổ đông lớn của ngân hàng là người đảm bảo cho các khoản vay trên thì ngân hàng cũng gỡ khó được trong thủ tục thế chấp vay vốn mà các doanh nghiệp ngoài đang bị ảnh hưởng bởi Covid-19 không làm được. Quy trình, thủ tục sẽ được hoàn tất từ đây.

Cách làm này của ngân hàng được các chuyên gia kinh tế nhận định như một “thuyết âm mưu đen tối”, nên sẽ có nhiều lỗ hổng rủi ro. Chưa kể, việc đầu tư vào trái phiếu doanh nghiệp bất động sản vốn được đánh giá là một hình thức cho vay với lãi suất cao, nên rủi ro tiềm ẩn càng lớn. Do đó, các ngân hàng đổ tiền vào kênh đầu tư này đồng nghĩa với việc họ đang ngồi trên một "chiếu bạc đỏ - đen".

LỢI BẤT CẬP HẠI

Như đã phân tích ở trên, bất động sản là khẩu vị ưa thích của các ngân hàng, nhất là trong thời điểm hiện tại, mức giá bất động sản được cho là hợp lý và thích hợp để gom làm dự án, mở rộng quỹ đất cho phát triển trung và dài hạn. Tuy nhiên, theo ông Nguyễn Văn Đính, Phó Chủ tịch kiêm Tổng Thư ký Hội Môi giới Bất động sản Việt Nam, đây không phải thị trường của ngân hàng.

Về bản chất, ngân hàng không phải là các đơn vị kinh doanh bất động sản, nhưng khi “nhảy” vào lĩnh vực này, ngân hàng muốn hướng đến mục đích thu nợ tài sản và cho các nhà đầu tư vay để kinh doanh bất động sản. Đây vừa là vấn đề phải xử lý, vừa là cơ hội cho ngân hàng. Trong trường hợp thị trường khủng hoảng ngắn hạn, sau đó phát triển tốt thì việc ngân hàng là đơn vị đứng đằng sau các bất động sản hay thâu tóm trái phiếu doanh nghiệp bất động sản có thể khiến ngân hàng thắng lớn.

Nhưng, sẽ là gánh nặng khi thị trường khủng hoảng kéo dài. Bài học nhãn tiền chính là vào thời kỳ khủng hoảng giai đoạn năm 2011 - 2013, thị trường đi xuống, ngân hàng ôm quá nhiều dự án bất động sản nhưng lại bị rớt giá, thanh khoản không tốt khiến nợ xấu tăng cao. Điều này đã ảnh hưởng tới toàn bộ nền kinh tế chung.

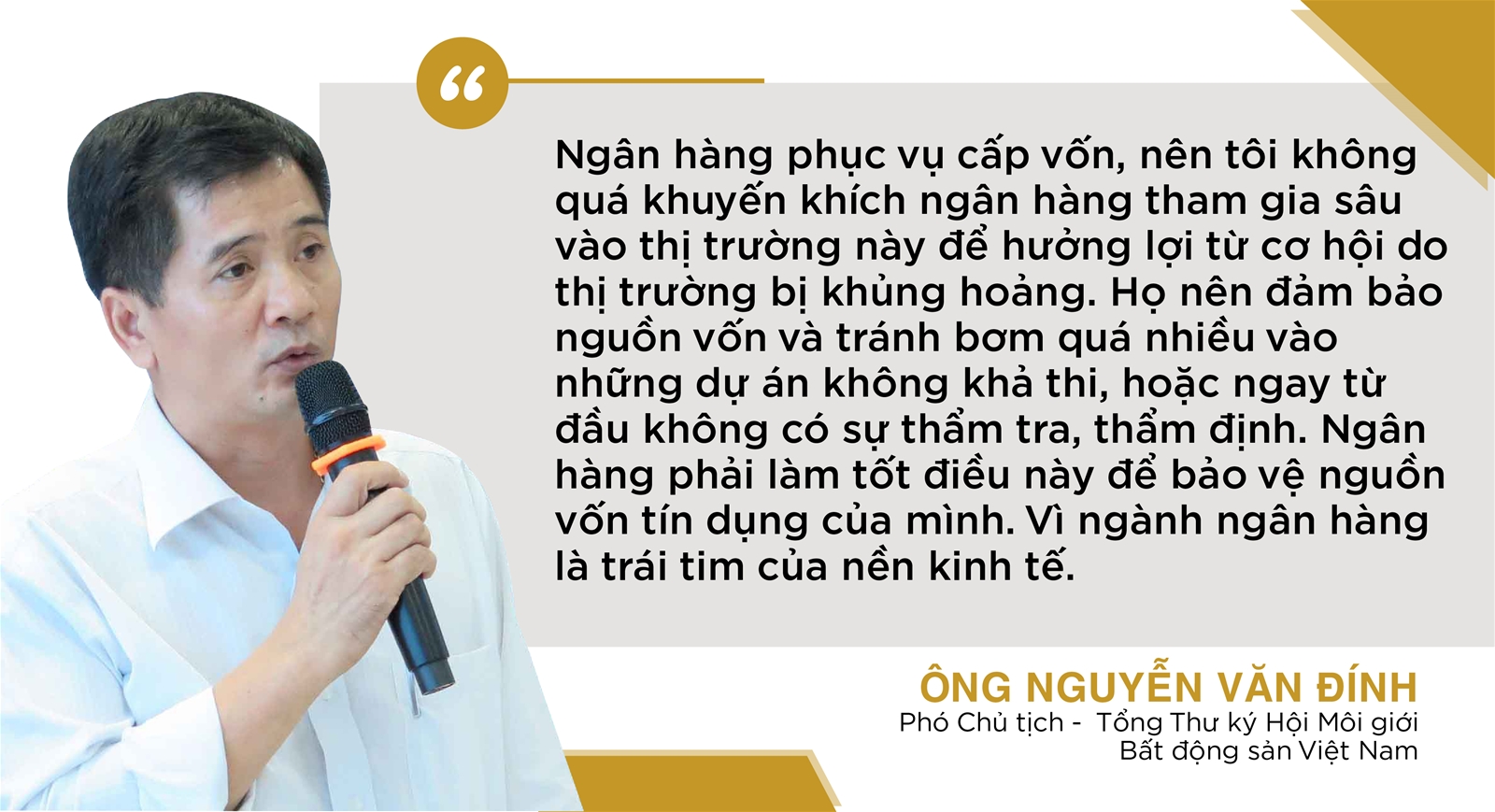

“Nhìn chung, bất động sản không phải là thị trường của người làm ngân hàng, mà chỉ là thị trường để ngân hàng phục vụ cấp vốn, nên tôi không quá khuyến khích ngân hàng tham gia sâu vào thị trường này để hưởng lợi từ cơ hội do thị trường bị khủng hoảng. Họ nên đảm bảo nguồn vốn và tránh bơm quá nhiều vào những dự án không khả thi, hoặc ngay từ đầu không có sự thẩm tra, thẩm định. Ngân hàng phải làm tốt điều này để bảo vệ nguồn vốn tín dụng của mình. Vì ngành ngân hàng là trái tim của nền kinh tế”, ông Đính nhận định.

Ngoài ra, ngân hàng không chỉ gặp rủi ro mua các dự án bất động sản mà ngay cả với trái phiếu doanh nghiệp bất động sản cũng tiềm ẩn nhiều dấu hiệu xấu và tiêu cực. Chỉ trong một thời gian ngắn, Bộ Tài chính đã 3 lần đưa ra cảnh báo đối với loại hình trái phiếu này. Theo chuyên gia kinh tế Nguyễn Minh Phong nếu ngân hàng ham mê “chơi” trái phiếu doanh nghiệp bất động sản thì sẽ tăng nguy cơ nợ xấu.

“Hiện nay, nhiều doanh nghiệp bất động sản gặp khó khăn về vốn, nhưng liên tục tung ra những chương trình kêu gọi bán trái phiếu với lãi suất quá cao cho doanh nghiệp của mình, không hẳn vì họ có lợi nhuận cao mà trả lãi suất cao, cũng không hẳn họ có năng lực trả nợ tốt mà họ đưa ra lãi suất cao. Nhiều khi, họ muốn thu hút vốn một cách nhanh hơn, nhiều hơn từ các nhà đầu tư. Tất nhiên, điều này sẽ gắn liền với rủi ro rất lớn”, ông Phong nhận định.

Còn theo TS. Nguyễn Trí Hiếu, phát hành trái phiếu cũng là một cái bẫy của tín dụng. Dùng lãi suất để hấp dẫn các nhà đầu tư. Có hai vấn đề rất nguy hiểm khi các ngân hàng mua trái phiếu bất động sản được TS. Hiếu chỉ ra: "Đầu tiên phải kể tới chính là vấn đề sử dụng vốn. Ngân hàng cho doanh nghiệp vay, nhưng bắt buộc doanh nghiệp phải cho ngân hàng biết họ sử dụng vào những mục đích gì. Ngân hàng chính là một trong những đơn vị kiểm soát nguồn tiền chặt chẽ nhất hiện nay. Nhưng với việc doanh nghiệp phát hành trái phiếu, họ sử dụng số tiền có thể lên tới hàng nghìn tỷ đồng nhưng lại không được kiểm soát. Họ tiêu những gì, tiêu vào đâu thì nhà đầu tư không được biết. Hiện nay, chúng ta chưa có cơ chế kiểm soát điều này.

Rủi ro thứ hai là khả năng trả nợ của đơn vị doanh nghiệp bất động sản phát hành trái phiếu. Theo Nghị định 81/2020/NĐ-CP, khối lượng trái phiếu được phát hành của tổ chức phát hành phải đảm bảo dư nợ TPDN phát hành riêng lẻ tại thời điểm phát hành không vượt qua 3 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất. Nhưng nếu một doanh nghiệp phát hành trái phiếu, lại nợ ngân hàng thì hệ số tài chính này có thể lên tới 7/1, 10/1,... khi đó người dân hay ngân hàng không thể kiểm soát. Hiện nay, các quy định của chính phủ không đủ để khống chế rủi ro cho nhà đầu tư".

Ngoài ra, theo vị chuyên gia này, khi các doanh nghiệp bất động sản phát hành quá nhiều trái phiếu với lãi suất cao sẽ gây ra rủi ro cho cả hai phía. Đầu tiên là đối với nhà đầu tư. Khi họ thấy lãi suất cao đã nhảy vào để mua trái phiếu và khả năng vỡ nợ có thể xảy ra khi doanh nghiệp không có khả năng chi trả mức lãi suất lớn đã "vẽ" ra. Cần lưu ý thêm là trường hợp không may, doanh nghiệp vỡ nợ thì khả năng lấy lại vốn rất khó, đặc biệt là những trái phiếu không có tài sản bảo đảm.

Rủi ro thứ hai là đối với nhà phát hành. Lãi suất càng cao thì gánh nặng tài chính càng lớn. Nên lãi suất chính là cái bẫy tín dụng.

Nghiêm trọng hơn, nếu các nhà phát hành vỡ nợ sẽ kéo theo rất nhiều hệ luỵ, lan truyền ra cả thị trường và nền kinh tế chung.

Ngoài ra, khi kinh tế khó khăn, doanh nghiệp bất động sản sẽ là những đơn vị bị chịu ảnh hưởng đầu tiên, cán cân nợ lớn, thị trường ngưng đọng không bán được, dẫn tới khả năng mất thanh khoản... Lúc này, ngân hàng sẽ nhòm ngó tới các doanh nghiệp làm ăn thua lỗ, chịu tác động bởi dịch bệnh và nghĩ tới việc thâu tóm lại. Tất nhiên, có những ngân hàng sẽ thấy dự án có lợi và họ muốn sở hữu nhưng cũng có những ngân hàng buộc phải thâu tóm để tái cơ cấu nợ, bảo vệ đồng vốn cho vay.

Nhưng có một thực tế, bất động sản của Việt Nam đang phụ thuộc quá lớn vào ngân hàng, dẫn tới tình trạng giá bất động sản bị neo cao. Theo chuyên gia kinh tế Nguyễn Minh Phong, đây chính là điểm bất cập lớn nhất hiện nay mà chúng ta cần chú ý.

CHỚ "BỎ TRỨNG VÀO 1 GIỎ"

Để tránh mắc phải bẫy tín dụng, cũng như để tránh lặp lại những nguy cơ có thể xảy ra đối với nền kinh tế cũng như các nhà đầu tư giống như năm 2012, TS. Nguyễn Trí Hiếu cho rằng, đối với việc phát hành, mua bán trái phiếu doanh nghiệp có 3 đối tượng cần phải chú ý đó là nhà đầu tư, Chính phủ và hệ thống tài chính.

Thứ nhất, nhà đầu tư nên chọn các trái phiếu được ngân hàng bảo lãnh. Vì đây chính là hình thức đảm bảo uy tín nhất và tốt nhất hiện nay cho các nhà đầu tư. Tránh những trái phiếu ảo đang trôi nổi trên thị trường.

Thứ hai là quy định của Chính phủ. Từ ngày 1/1/2021, phát hành trái phiếu doanh nghiệp riêng lẻ tuân theo Luật Chứng khoán. Lúc này Chính phủ cần có thêm quy định việc phát hành chỉ dành cho các nhà kinh doanh chuyên nghiệp và phải thông qua Ủy ban Chứng khoán Nhà nước.

Ngoài ra, về mặt pháp luật cần có những điều chỉnh chặt chẽ hơn nữa. Cụ thể, tất cả những doanh nghiệp phát hành trái phiếu phải được kiểm toán độc lập. Hiện nay, Chính phủ đã có quy định về vấn đề này nhưng chưa được sử dụng một cách triệt để và có hiệu quả.

Thứ ba, hiện nay, Việt Nam không có một công ty chấm điểm tín nhiệm cho các doanh nghiệp phát hành trái phiếu. Đó là một thiếu sót. Chúng ta biết rằng, khi có đánh giá thì nhà đầu tư đang có thêm một kênh tư vấn khách quan và chính xác nhất.

Còn theo ông Nguyễn Minh Phong, về mặt pháp lý, Nhà nước phải hoàn thiện hơn nữa luật liên quan tới phát hành trái phiếu doanh nghiệp, đặc biệt là tăng độ minh bạch, sức ép của nhà phát hành .

“Đối với các nhà đầu tư, họ nên tìm kiếm những mặt hàng tốt nhất. Họ nên căn cứ vào lịch sử trả nợ, khả năng trả nợ và uy tín của nhà phát hành trái phiếu, đặc biệt là căn cứ vào khả năng trả nợ bằng tài sản vật chất. Cụ thể là tài sản đảm bảo hoặc bảo lãnh về khả năng thanh toán”, chuyên gia kinh tế Nguyễn Minh Phong chia sẻ.

Ngoài ra, các chuyên gia cũng cho rằng, để thúc đẩy nền kinh tế đất nước thì cần phải phát triển kinh tế một cách bền vững. Đó chính là sự tăng tiến nhanh, an toàn và có chất lượng về mọi mặt của nền kinh tế (như quy mô sản lượng, sự tiến bộ về cơ cấu kinh tế,…). Quá trình phát triển này đòi hỏi các chủ thể trong hệ thống kinh tế có cơ hội tiếp cận các nguồn lực và chia sẻ nguồn tài nguyên thiên nhiên một cách bình đẳng. Các chính sách không chỉ tập trung mang lại lợi ích cho một số ít mà phải tạo ra sự thịnh vượng cho tất cả mọi người, đồng thời, bảo đảm trong một giới hạn cho phép của hệ sinh thái. Để làm được điều này Chính phủ cần thực hiện việc điều tiết nền kinh tế, phát triển đồng đều các lĩnh vực, không để dòng vốn chảy về chỗ trũng. Trong đó có ngân hàng.

“Ngân hàng phải xác định họ là một loại hình doanh nghiệp đặc biệt, được coi là huyết mạnh của nền kinh tế, hoạt động của nó bao trùm lên tất cả các hoạt động kinh tế xã hội, đây là hoạt động trung gian gắn liền với sự vận động của toàn bộ nền kinh tế. Đối với một doanh nghiệp thông thường thì lợi nhuận là mục đích chính khi kinh doanh, nhưng ngân hàng không phải vậy. Chức năng, nhiệm vụ của ngân hàng không phải là đơn vị tạo ra của cải, vật chất cho nền kinh tế, với đặc điểm hoạt động riêng của mình, ngân hàng giữ vai trò là cơ quan tổ chức điều hoà lưu thông tiền tệ”, ông Nguyễn Văn Đính cho hay.

Cũng theo ông Đính, Chính phủ chỉ đạo ngân hàng cấp vốn chính là thực hiện chức năng cân bằng kinh tế cho các doanh nghiệp trong bối cảnh khủng hoảng. Gói hỗ trợ của ngân hàng quá chậm trễ vì nó quá phức tạp và chậm chạp với nền kinh tế hiện nay. Nhất là qua giai đoạn này, khi nền kinh tế thế giới và trong nước đang bị ảnh hưởng nặng nề bởi Covid-19, các ngân hàng cần phải cải tiến, thích ứng nhanh hơn với mọi bối cảnh xảy ra. Tuỳ từng giai đoạn để điều chỉnh mục tiêu kinh doanh của mình, giúp cho các doanh nghiệp sống sót, như vậy mới đảm bảo được nền kinh tế trong nước vượt qua được “đại hạn". Ngân hàng đang không có tính tích cực, quyết liệt mà họ đang cẩn thận hơn với các doanh nghiệp mình cho vay. Ngân hàng đang cân, đo, đong, đếm thiệt hơn.

“Để kiểm soát điều này, Chính phủ cần có những chính sách rắn hơn để điều tiết nền kinh tế, đặc biệt là ngân hàng, tránh việc các ngân hàng thương mại đổ quá nhiều tiền vào bất động sản - nơi mà họ coi là miếng mồi ngon, để rồi làm làm mất cân bằng đối với những lĩnh vực khác”, ông Đính nói.

Cụ thể, cần có những quy định ngân hàng được phép đầu tư vào một dự án bao nhiêu phần trăm, đồng thời siết chặt hơn nữa việc phát hành trái phiếu. Trong giới tài chính nói riêng và những người kinh doanh nói chung đều phải biết đến quy tắc "không bỏ trứng vào một giỏ”, đừng đầu tư tất cả tiền mình vào một loại hình đầu tư nhất định để hạn chế rủi ro và đa dạng hoá danh mục đầu tư.