Thích

Thích

Thị trường chứng khoán sụp đổ lây lan sang bất động sản

Tác động của đại dịch trên thế giới chắc chắn tàn khốc hơn dịch SARS 2002 - 2003 và MERS 2012 - 2015. Từ Trung Quốc tới châu Âu và Mỹ, cuộc khủng hoảng nguồn cung đang chuyển sang khủng hoảng nhu cầu.

CTCP Chứng khoán KIS Việt Nam (KIS) nhận định, trong cuộc chiến chống lại đại dịch Covid-19, việc đóng cửa quốc gia làm tổn thất nặng nề các nền kinh tế và việc tháo chạy của dòng vốn trở về các tài sản an toàn nhấn chìm thị trường chứng khoán toàn cầu.

Vì vậy, nhiều khả năng sẽ diễn ra suy giảm kinh tế. Trong nửa đầu 2020, dữ liệu kinh tế sẽ rất thất vọng dựa trên thực tế là Việt Nam đã chọn đóng cửa biên giới với nhiều đối tác quan trọng và yêu cầu các địa điểm ăn uống, giải trí trong nước phải đóng cửa tạm thời để khống chế sự lây lan của virus. Tuy nhiên, suy giảm kinh tế khả năng sẽ không kéo dài.

Thị trường chứng khoán sụp đổ sẽ lây lan qua thị trường bất động sản, điều này làm giảm chi tiêu và thu nhập, và đến lượt nó lại tiếp tục kéo giảm giá tài sản hơn nữa.

Theo Công ty Chứng khoán Bảo Việt (BVSC), VN-Index dự báo đầu tháng 4 sẽ dao động với các nhịp tăng giảm đan xen trong vùng 653 - 720 điểm. Điểm tiêu cực hiện tại vẫn là những diễn biến bất ngờ của dịch Covid-19, áp lực bán ròng liên tục của khối ngoại và biến động khó lường của thị trường thế giới. Ngoài ra, rủi ro đối với diễn biến thị trường trong thời gian tới có thể sẽ còn đến từ các thông tin về kết quả kinh doanh quý I của các doanh nghiệp và các số liệu vĩ mô sẽ dần được công bố trong tháng 4. Ảnh hưởng tiêu cực từ dịch Covid-19 có thể khiến cho lợi nhuận quý I của các doanh nghiệp niêm yết không đạt như kỳ vọng.

Trước diễn biến đó, VN-Index giảm điểm khiến toàn bộ cổ phiếu bất động sản không thể nằm ngoài diễn biến chung của thị trường. Còn trên thực tế, những doanh nghiệp hoạt động mạnh về mảng nghỉ dưỡng, khách sạn sẽ chịu ảnh hưởng lớn nhất từ Covid-19. Ông Mauro Gasparotti, Giám đốc Savills Hotels châu Á Thái Bình Dương cho biết, lượng khách quốc tế đến Việt Nam đã giảm đáng kể trong 2 tháng đầu năm. Theo báo cáo mới nhất của Tổng cục Du lịch Việt Nam, lượng khách quốc tế trong tháng 2 giảm 38% so với tháng trước, giảm 22% so với cùng kỳ và dự kiến sẽ giảm sâu hơn trong những tháng tới.

Nhu cầu du lịch của du khách nội địa cũng giảm đáng kể do người dân ngày càng e ngại hơn khi phải đi đến những địa điểm tập trung đông người. Nhu cầu này phụ thuộc vào khả năng đối phó với dịch bệnh của Chính phủ. Nếu dịch bệnh được kiểm soát tốt, khách du lịch nội địa dự kiến sẽ là thị trường đầu tiên phục hồi trở lại.

Theo đó, ông Mauro cho rằng ngành du lịch Việt Nam đang chịu ảnh hưởng nặng nề từ dịch bệnh và điều này dự kiến sẽ còn tiếp tục kéo dài tới hết năm 2020. Tuy nhiên, khi nhìn nhận sự việc theo hướng tích cực, các sự kiện trước đây đã chứng minh rằng du lịch là ngành công nghiệp có khả năng phục hồi nhanh hơn so với những ngành nghề khác. Việt Nam lại đang có tỷ trọng lớn về nguồn khách nội địa (chiếm khoảng 82,5% tổng lượt khách trong năm 2019) cũng như các nguồn khách từ thị trường Trung Quốc và Hàn Quốc. Nhóm khách này có thể phục hồi trở lại sau đại dịch.

Dựa vào phân tích trên, đại diện Savills cho rằng cần giữ thái độ lạc quan cùng với tầm nhìn dài hạn trong thời gian tới. Ở một góc nhìn khác, đầu tư vào các dự án thương mại và du lịch, đặc biệt là khách sạn và khu nghỉ dưỡng thường mang tầm nhìn dài hạn. Những khó khăn hay biến động thị trường trong ngắn hạn chính là những thử thách giúp sàng lọc, tìm kiếm nhà đầu tư thật sự có năng lực quản trị và tài chính.

Kinh tế Việt Nam thuộc nhóm phục hồi nhanh nhất sau đại dịch

Tuy nhiên, với cam kết làm tất cả những gì cần thiết của Chính phủ, nhóm phân tích KIS tin rằng thế giới sẽ sớm kiểm soát đại dịch và Việt Nam sẽ có nhiều dư địa chính sách tiền tệ cũng như các gói kích thích tài khóa để vực dậy nền kinh tế.

Với quan điểm tích cực, Covid-19 được dự báo sẽ đạt đỉnh trong 3 quý đầu năm 2020. Về mặt kinh tế, Việt Nam sẽ quay lại mức đỉnh trước dịch trong nửa cuối năm do tiêu dùng nội địa, dòng vốn FDI và thương mại quốc tế sẽ sớm quay trở lại. Với giả định này, thị trường chứng khoán được cho rằng đang mang lại nhiều cơ hội giá trị cho nhà đầu tư.

Theo nhiều nhà phân tích, mức định giá rẻ hiện tại đang rẻ nhất trong 5 năm. Lợi nhuận các doanh nghiệp sẽ rất đáng thất vọng trong nửa đầu 2020 nhưng sẽ hồi phục đáng kể trong nửa cuối năm. Việt Nam sẽ là một trong số ít các nước hồi phục nhanh chóng và mạnh mẽ từ đại dịch nhờ lực lượng lao động trẻ và năng động, tiêu dùng nội địa mạnh và không có các bong bóng nợ đáng kể.

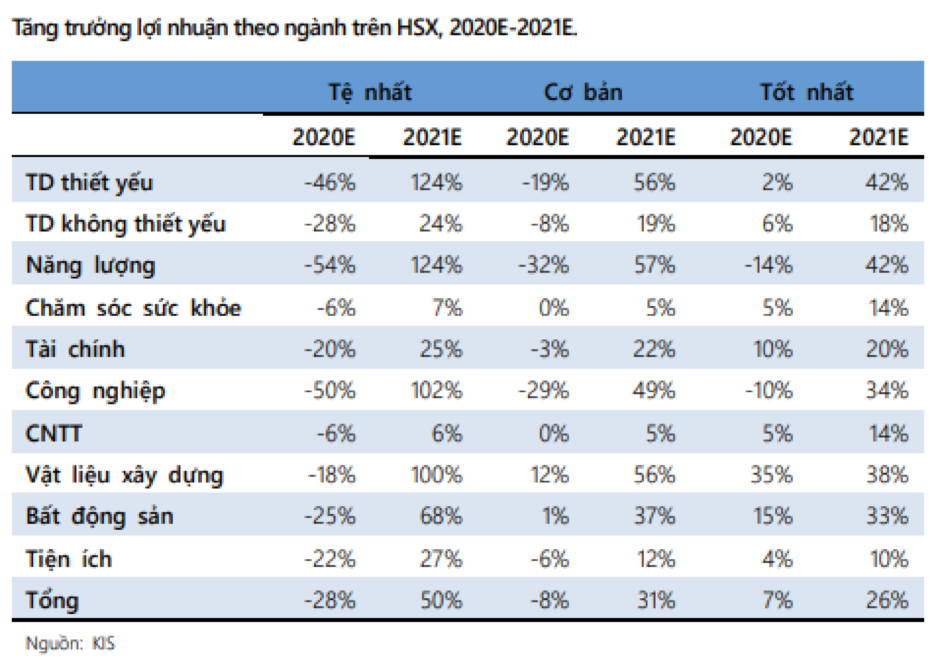

KIS giả định nền kinh tế sẽ hồi phục về mức trước dịch vào cuối quý II trong kịch bản tích cực nhất, quý III trong kịch bản cơ bản và quý IV trong kịch bản tệ nhất.

Với việc VN-Index lao dốc 30% trong 3 tháng, nhiều khả năng thị trường sẽ cần nhiều thời gian hơn để lấy lại niềm tin nhà đầu tư. Dựa trên thực tế rằng VN-Index đang rất sát mức định giá thấp nhất lịch sử và đáy dài hạn đang rất gần, KIS kỳ vọng VN-Index sẽ khép lại năm 2020 trong vùng 720 - 840 tuy nhiên kết thúc có thể có hậu hơn, nếu nhìn vào tăng trưởng lợi nhuận 2021.

Cũng có cái nhìn đầy kỳ vọng, ông Nguyễn Đức Hùng Linh – Giám đốc Phân tích SSI cho rằng, có thể diễn biến kinh tế thực tế sẽ nằm đâu đó ở giữa kịch bản “cơ sở” và “rất xấu” vì hiện tại không ai dám chắc về diễn biến dịch bệnh và khả năng đứng vững của hệ thống tài chính toàn cầu.

Ông Nguyễn Đức Hùng Linh cho rằng, một điều có thể chắc chắn là GDP Việt Nam 2020 sẽ không thể đạt 6%. Phải chuẩn bị tinh thần cho mức xấp xỉ 5% với điều kiện các chính sách tài khóa và tiền tệ thành công. Nếu giải ngân đầu tư công tiếp tục chậm chạp, lãi suất giảm không đáng kể, tăng trưởng sẽ còn thấp hơn.

“Với thị trường tài chính, bộ đệm tài khóa và tiền tệ còn tương đối dày, gồm tiền sẵn có của Kho bạc Nhà nước (trên dưới 400 nghìn tỷ đồng), lượng tiền Ngân hàng Nhà nước đang hút khỏi lưu thông (xấp xỉ 150 nghìn tỷ đồng) và đặc biệt là dự trữ ngoại hối (trên 80 tỷ USD). Nhờ có bộ đệm này mà ngay cả trong kịch bản “rất xấu”, Việt Nam vẫn có khả năng giữ ổn định vĩ mô (lúc này không thể tính đến tăng trưởng).

Trong ngắn hạn thì sự hoảng loạn trên thị trường tài chính toàn cầu đã dẫn tới làn sóng rút vốn mạnh của nhà đầu tư nước ngoài, tác động trực tiếp lên chỉ số chứng khoán và tỷ giá. Trong tương lai, mô hình phục hồi chữ V, W, U hay L sẽ phụ thuộc vào 2 biến số là dịch bệnh và sức khỏe thể chế, tài chính của các quốc gia”, ông Hùng Linh cho hay.