Trong báo cáo “Kiểm soát vốn vào lĩnh vực bất động sản: Ném đá dò đường”, Chứng khoán Rồng Việt (VDSC) đưa ra các con số thống kê cho thấy trong các năm qua, tốc độ tăng trưởng tín dụng vào lĩnh vực bất động sản giảm dần từ mức 26,8% trong năm 2018 xuống còn khoảng 12% trong hai năm đại dịch diễn ra (2020 - 2021).

Do tốc độ tăng trưởng vốn vào lĩnh vực này thấp hơn tăng trưởng tín dụng chung của nền kinh tế nên quy mô tín dụng vào bất động sản đã giảm từ mức 28% (giai đoạn 2010 - 2011) xuống còn khoảng 20% tổng dư nợ (cuối năm 2021).

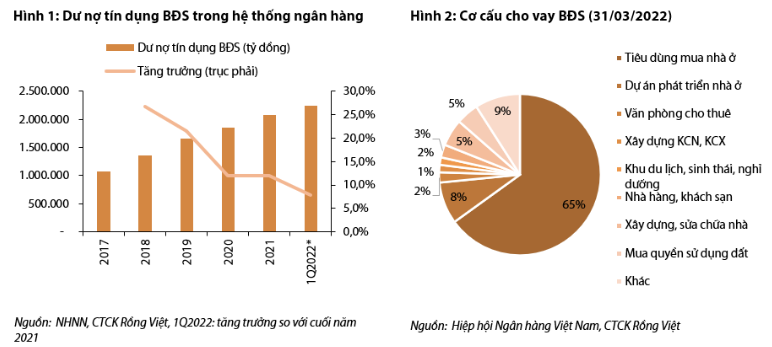

Trong ba tháng đầu năm 2022, quy mô tín dụng bất động sản ước đạt 2,2 triệu tỷ đồng, tương ứng 20,2% tổng dư nợ. So với cuối năm 2021, tốc độ tăng trưởng vốn vào lĩnh vực bất động sản là 7,9%, cao hơn mức tăng chung của toàn hệ thống là 5%. Xét về số tuyệt đối, trong tổng hơn 526.000 tỷ đồng vốn được bơm thêm vào nền kinh tế thì có khoảng hơn 30% đi vào lĩnh vực bất động sản.

Xét về cơ cấu, dư nợ tín dụng tiêu dùng mua nhà ở chiếm tỷ trọng 65% tổng dư nợ của lĩnh vực bất động sản, phần còn lại là dư nợ kinh doanh bất động sản. Tính đến 31/03/2022, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản ước đạt 783.000 tỷ đồng, tương đương 7,1% dư nợ toàn hệ thống. Trong đó, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở chiếm tỷ lệ lớn nhất (khoảng 24%), tiếp đến là cho vay xây dựng, sửa chữa nhà để bán, cho thuê (khoảng 15,4%) và cho vay mua quyền sử dụng đất (khoảng 12,9%). Về bản chất, cơ cấu này không giúp ích trong việc phân định nhu cầu thực và nhu cầu đầu cơ.

Xét ở góc độ giá, theo số liệu của Bộ Xây dựng, tính đến cuối năm 2021, giá căn hộ chung cư đã tăng bình quân khoảng 5 - 7%; giá nhà ở riêng lẻ trong dự án tăng 15 - 20%, giá đất nền tăng 20 - 30% so với thời điểm cuối năm 2020, đáng chú ý phân khúc đất nền tại một số tỉnh thành ghi nhận mức tăng 70 - 100%.

Sang quý I/2022, giá căn hộ chung cư tiếp tục tăng khoảng 3% so với cuối năm 2021. Trong khi đó, giá nhà ở riêng lẻ, đất nền tăng khoảng 5 - 10%, tại một số tỉnh và khu vực giáp ranh thành phố vẫn tiếp tục tăng 15 - 20% so với cuối năm 2021. Nguyên nhân giá bất động sản tăng đến từ nhiều yếu tố như: Nhu cầu nhà ở gia tăng trong bối cảnh nguồn cung nhà ở eo hẹp, môi trường lãi suất thấp, mới đây nữa là giá vật liệu xây dựng tăng cao và nhu cầu phòng vệ rủi ro lạm phát.

Xét ở khía cạnh nợ xấu, tổng nợ xấu đối với lĩnh vực bất động sản chiếm 18,4% nợ xấu toàn hệ thống, tỷ lệ nợ xấu đối với riêng lĩnh vực này là 1,7% tại thời điểm cuối năm 2021. Trong đó, 62% nợ xấu đến từ nhu cầu tiêu dùng mua nhà ở và 38% nợ xấu đối với lĩnh vực đầu tư và kinh doanh bất động sản. Rủi ro có lẽ không nằm ở con số thống kê nợ xấu mà ở chỗ tỷ lệ thế chấp bằng bất động sản trong hệ thống ngân hàng là rất lớn, lên đến 60 - 70%. Hệ quả của giá bất động sản tăng cao bất hợp lý là khi giá bất động sản giảm mạnh sẽ ảnh hưởng tiêu cực đến an toàn hoạt động của hệ thống ngân hàng nói riêng và mục tiêu ổn định vĩ mô nói chung.

Cuối cùng, xét ở góc độ điều hành trong 10 năm trở lại đây, Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng tập trung hướng dòng vốn vào lĩnh vực ưu tiên, đồng thời kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ẩn rủi ro, trong đó có tín dụng bất động sản. Đồng thời, những quy định về tỷ lệ an toàn vốn, tăng hệ số rủi ro với tín dụng cho vay bất động sản, lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn và hạn mức tín dụng riêng đối với từng ngân hàng cũng là cách thức để nhà điều hành kiểm soát tín dụng vào lĩnh vực bất động sản.

Trong môi trường lãi suất thấp, việc giá nhà đất tăng mạnh bất chấp dịch bệnh và kinh tế khó khăn, đồng thời tín dụng vào bất động sản vẫn tiếp tục tăng mạnh trong giai đoạn mở cửa phục hồi nền kinh tế là cơ sở để nhà điều hành có những biện pháp kiểm soát mạnh tay hơn nhằm nắn chỉnh dòng vốn vào lĩnh vực bất động sản.

Trong khi chờ đợi hành lang pháp lý vững chắc hơn để điều tiết hoạt động thị trường, việc yêu cầu tổ chức tín dụng kiểm soát chặt chẽ và có chọn lọc hơn đối với vay mua bất động sản cùng với việc cấp hạn mức tín dụng từng lần có lẽ vẫn đang là công cụ chính nhưng không đủ mạnh của Ngân hàng Nhà nước.

Trong bối cảnh trên, việc kiểm soát mạnh trái phiếu doanh nghiệp (TPDN) nói chung và của lĩnh vực bất động sản nói riêng cũng đang được chú ý. Trong 3 năm trở lại đây, TPDN đã trở thành kênh huy động vốn cho các nhà phát triển bất động sản với lượng phát hành của ngành chiếm tỷ trọng lớn trong lượng TPDN phát hành. Trong quý I/2022, doanh nghiệp bất động sản vẫn là nhóm phát hành TPDN nhiều nhất, chiếm gần 51% tổng giá trị phát hành.

Sau khi xảy ra những vụ việc của các tập đoàn bất động sản lớn, trái phiếu của nhóm bất động sản chỉ còn chiếm 11,6% tổng giá trị phát hành trong tháng 4/2022. Cùng với đó, hoạt động mua lại trái phiếu trước hạn cũng đang được doanh nghiệp thực hiện với khối lượng lớn trong khối lượng trái phiếu được mua lại trong tháng 4/2022 tương đương khối lượng mua lại trong cả quý đầu năm. Việc huy động vốn qua kênh TPDN đối với lĩnh vực bất động sản đang bị đặt vào tình trạng khó khăn khiến doanh nghiệp bất động sản chùn bước.

Trong khi rất khó phân định nhu cầu thực và nhu cầu đầu cơ, các biện pháp kiểm soát sẽ tạo ra hệ lụy mà nhiều chuyên gia đã lên tiếng như nguồn cung tiếp tục bị thắt chặt hay giá nhà đất tiếp tục tăng cao, kịch bản xấu hơn là đóng băng thị trường bất động sản.

Như trường hợp nước láng giềng Trung Quốc, sau một thời gian siết chặt các chính sách về nhà ở thì hiện tại đang phải đẩy mạnh các nỗ lực phục hồi thị trường bất động sản nhằm thúc đẩy tăng trưởng kinh tế. VDSC đánh giá, thực tế, nhà điều hành tại Việt Nam đang vừa làm vừa quan sát, việc kiểm soát sự phát triển quá nóng của thị trường TPDN có liên đới trực tiếp đến lĩnh vực bất động sản và là một bước đi đúng, cần thiết. Trong khi đó, việc dò đường để kiểm soát tình trạng đầu cơ đất đai gian nan hơn rất nhiều./.