Thích

Thích

Theo quy định hiện hành, đối với hoạt động kinh doanh bất động sản thì giá tính thuế VAT là giá chuyển nhượng bất động sản trừ (-) giá đất được trừ để tính thuế VAT.

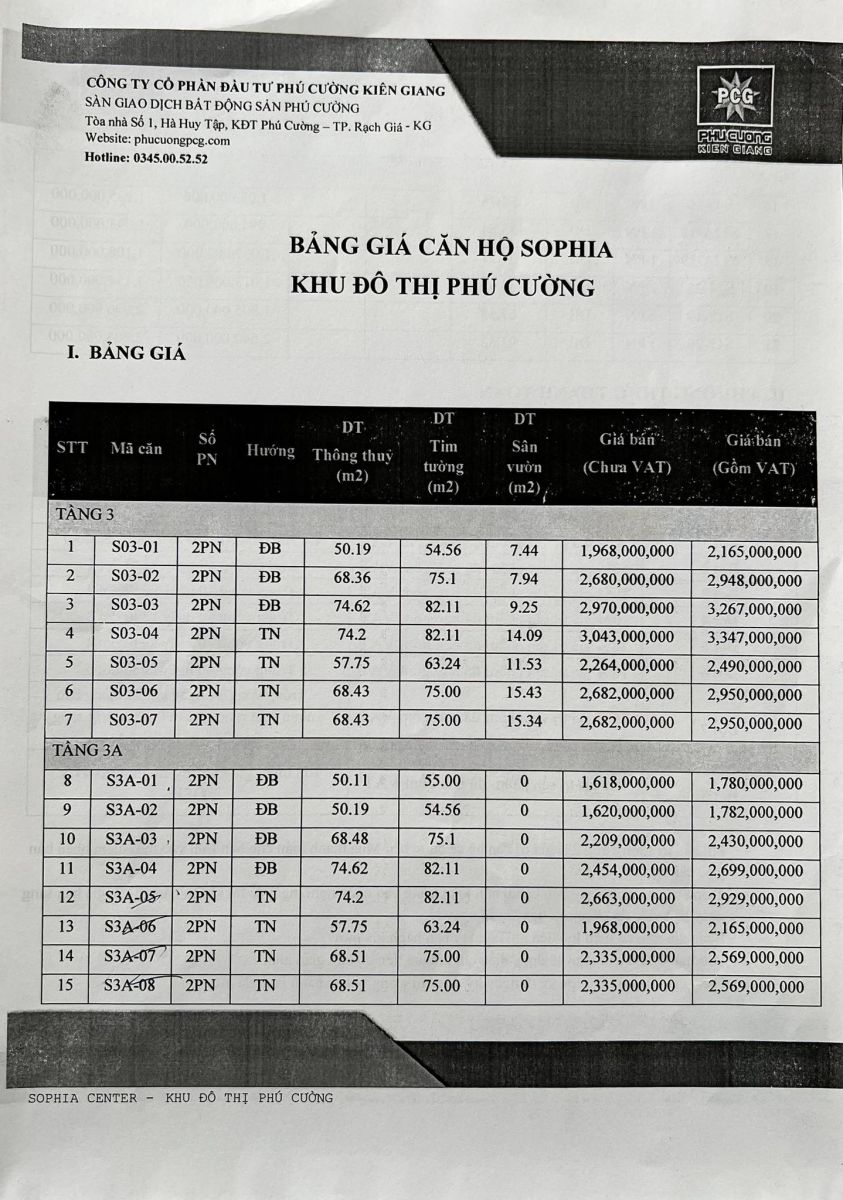

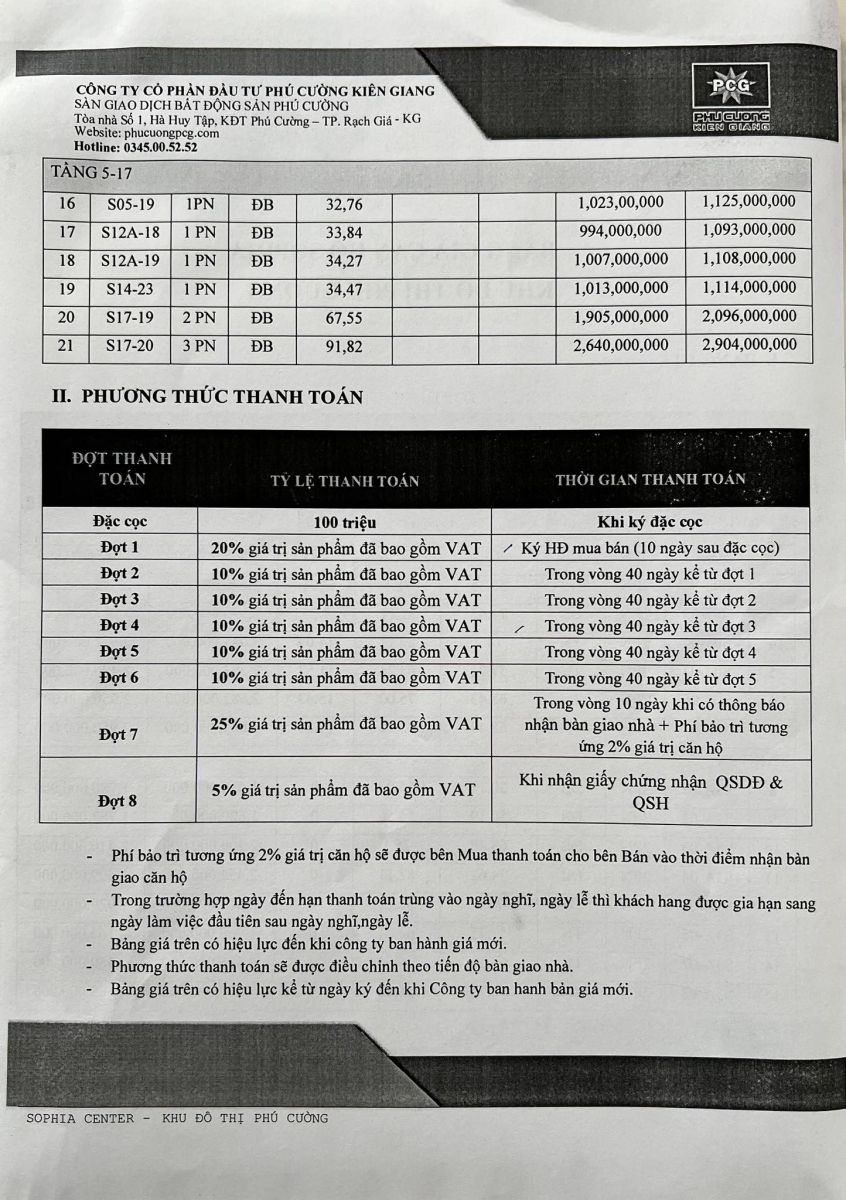

Tuy nhiên, đối chiếu bảng giá căn hộ Sophia, thuộc Khu đô thị Phú Cường, do môi giới cung cấp, thì giá tính thuế VAT là giá bán căn hộ không trừ (-) giá đất được trừ để tính thuế VAT. Đơn cử, mã căn S03-02 có giá bán (chưa VAT) là 2.680.000.000 đồng và giá bán (gồm VAT) là 2.948.000.000 đồng. Thuế VAT trong trường hợp này là:

2.948.000.000 - 2.680.000.000 = 268.000.000 = giá bán (chưa VAT) x 10%

Nếu tính đúng theo quy định thì thuế VAT sẽ thấp hơn 268.000.000 đồng và giá bán (gồm VAT) của căn S03-02 sẽ thấp hơn 2.948.000.000 đồng.

Câu chuyện “thu dư” thuế VAT cũng đã từng xảy ra ở những dự án khác tại TP.HCM và đã có trường hợp khách hàng kiện chủ đầu tư đòi lại số tiền mà chủ đầu tư gian lận.

Thực tế, đa phần khách hàng đã quen thuộc với cách tính thuế VAT 10% với nhiều mặt hàng khác nhau. Do vậy, khi ký kết hợp đồng mua bán bất động sản, họ mặc nhiên chấp nhận thuế VAT 10% mà chủ đầu tư đưa ra. Để che giấu khoản thu thuế VAT bất hợp pháp, nhiều chủ đầu tư cố tình “ngâm” hóa đơn tài chính không giao cho khách hàng.

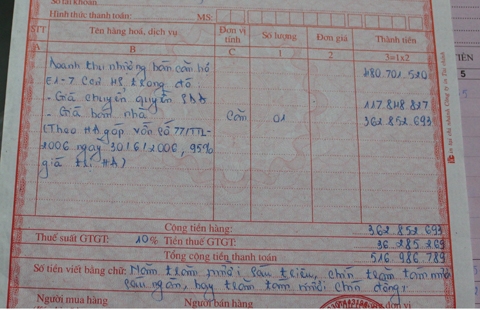

Trước đó, ở TP.HCM, một vụ việc liên quan đến gian lận tính thuế VAT đã bị vỡ lở tại dự án 4S Riverside Garden. Khách hàng đã thanh toán 95% theo tổng giá trị hợp đồng với số tiền 528.771.672 đồng. Tuy nhiên, hóa đơn VAT nhận được ghi tổng cộng tiền thanh toán chỉ 516.986.789 đồng, do chênh lệch số tiền thuế VAT khách hàng đã nộp vào túi chủ đầu tư.

Cụ thể, theo thông tin ghi trên hóa đơn, doanh thu nhượng bán căn hộ là 480.701.520 đồng, bao gồm: Giá chuyển nhượng quyền sử dụng đất 117.848.827 đồng và giá bán nhà 362.852.693 đồng. Trong đó, thuế VAT được tính là 10% x 362.852.693 = 36.285.269 đồng (95% giá trị HĐ).

Số tiền 11.784.883 đồng bỗng dưng biến mất. Nguyên nhân là, trong hợp đồng, giá chuyển nhượng quyền sử dụng đất 117.848.827 đồng đã được tính thuế 10% VAT. Nhưng theo quy định, thì không được tính thuế VAT cho phần này.

Ngày 18/4/2013, trong văn bản trả lời người dân liên quan đến vụ việc “thu dư” tiền thuế tại dự án này, Chi cục Thuế quận 3 cho rằng: Việc xuất hóa đơn tách ra doanh thu chịu thuế VAT, Doanh thu không chịu thuế VAT (chuyển quyền sử dụng đất) của chủ đầu tư là đúng căn cứ pháp luật. Việc công ty này thu thừa tiền thuế VAT của người mua và có làm cam kết đối với khách hàng sẽ hoàn trả số tiền thừa là cam kết dân sự, cơ quan thuế không có thẩm quyền giải quyết. Trường hợp chủ đầu tư không thực hiện theo cam kết, khách hàng có thể khởi kiện theo quy định pháp luật.

Được biết, sau đó, khách hàng mua căn hộ này đã kiện chủ đầu tư ra Tòa án Nhân dân quận 3, để đòi lại số tiền chủ đầu tư “thu dư”.

Trở lại với dự án chung cư Sophia, khu đất xây dựng chung cư này trước đây thuộc quy hoạch đất thương mại dịch vụ. Các chuyên gia cho rằng, khách hàng cần đề nghị chủ đầu tư cung cấp Giấy chứng nhận quyền sử dụng đất của khu đất này. Nếu Giấy chứng nhận quyền sử dụng đất của khu đất vẫn ghi mục đích sử dụng là đất thương mại dịch vụ, thì việc chủ đầu tư ký hợp đồng mua bán căn hộ và cam kết ra “sổ đỏ” lâu dài sẽ có vấn đề về pháp lý. Reatimes tiếp tục thông tin trong những bài sau.

Văn bản "kỳ lạ" của Sở Xây dựng tỉnh Kiên Giang

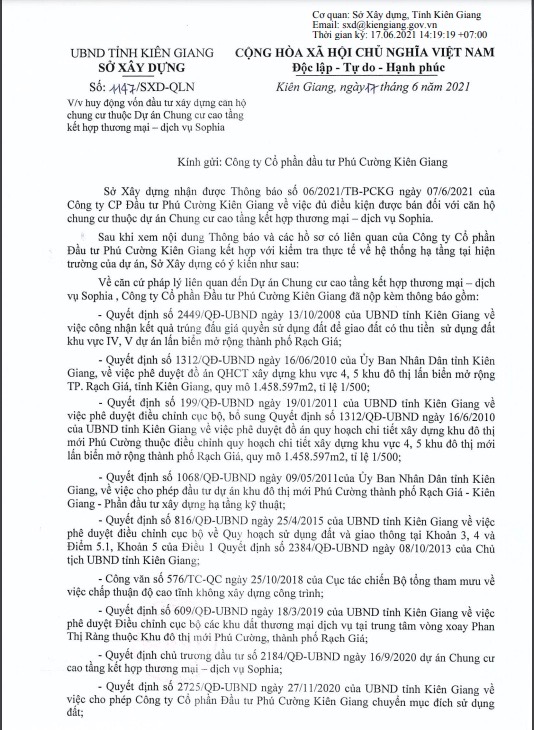

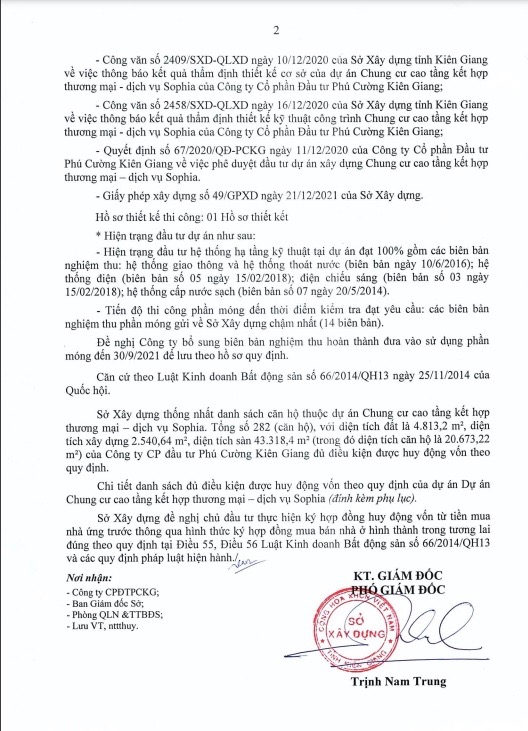

Trước đó, ngày 17/6/2021, Sở Xây dựng tỉnh Kiên Giang có văn bản số 1147/SXD-QLN, về việc huy động vốn đầu tư xây dựng căn hộ chung cư thuộc dự án Chung cư cao tầng kết hợp thương mại - dịch vụ Sophia. Theo văn bản này, Sở Xây dựng thống nhất 282 căn hộ thuộc dự án Chung cư cao tầng kết hợp thương mại - dịch vụ Sophia, của Công ty Cổ phần Đầu tư Phú Cường Kiên Giang đủ điều kiện huy động vốn theo quy định.

Bên cạnh đó, Sở Xây dựng đề nghị chủ đầu tư ký hợp đồng mua bán nhà ở hình thành trong tương lai đúng quy định tại Điều 55 và Điều 56, Luật Kinh doanh bất động sản và các quy định pháp luật hiện hành.

Với văn bản này người mua căn hộ rất dễ nhầm tưởng Sở Xây dựng đã đồng ý cho Công ty Cổ phần Đầu tư Phú Cường Kiên Giang ký hợp đồng mua bán căn hộ với khách hàng. Tuy nhiên, phân tích kỹ thì Sở Xây dựng chỉ xác nhận cho chủ đầu tư đủ điều kiện huy động vốn theo quy định, còn huy động vốn bằng hình thức nào thì cơ quan này không nói(!).

Về việc huy động vốn của chủ đầu tư, Nghị định 99/2015/NĐ-CP, hướng dẫn Luật Nhà ở, đã quy định tại Điều 19: “Ký hợp đồng huy động vốn cho phát triển nhà ở thương mại

1. Việc ký hợp đồng huy động vốn để đầu tư xây dựng nhà ở thương mại chỉ được thực hiện thông qua các hình thức quy định tại các Khoản 2, 3 và 4 Điều 69 của Luật Nhà ở; trường hợp ký hợp đồng huy động vốn không đúng với quy định tại Điều 68, Điều 69 của Luật Nhà ở và quy định tại Điều này thì không được pháp luật công nhận, chủ đầu tư bị xử phạt vi phạm theo quy định của pháp luật và phải bồi thường thiệt hại cho người tham gia góp vốn”.

Theo đó, các hình thức quy định tại các Khoản 2, 3 và 4 Điều 69 của Luật Nhà ở như sau:

“2. Vốn huy động thông qua hình thức góp vốn, hợp tác đầu tư, hợp tác kinh doanh, liên doanh, liên kết của các tổ chức, hộ gia đình, cá nhân.

3. Tiền mua, tiền thuê mua, tiền thuê nhà ở trả trước theo hợp đồng mua bán, cho thuê, cho thuê mua nhà ở hình thành trong tương lai.

4. Vốn vay từ tổ chức tín dụng, tổ chức tài chính đang hoạt động tại Việt Nam”.

Như vậy, văn bản số 1147/SXD-QLN không phải là văn bản xác nhận chủ đầu tư đủ điều kiện ký hợp đồng mua bán căn hộ với khách hàng. Đây là điều khách hàng cần lưu ý để tránh xảy ra các hậu quả pháp lý về sau.