Thích

Thích

Ảnh minh họa.

Tăng phí bị “tuýt còi”

Năm nào cũng vậy, trong nội dung kế hoạch kinh doanh hằng năm của nhiều ngân hàng thương mại Việt Nam đều có mục tiêu: giảm dần phụ thuộc vào nguồn thu từ tín dụng, tăng tỷ trọng nguồn thu từ dịch vụ, phấn đấu trở thành ngân hàng bán lẻ hàng đầu Việt Nam… Với mục tiêu này, sự gia tăng nguồn thu từ dịch vụ của nhiều ngân hàng đang là nhiệm vụ quan trọng. Những năm qua, nhiều ngân hàng báo cáo kết quả kinh doanh trong đó có mảng lãi thuần từ dịch vụ tăng trưởng đều hằng năm.

Tháng 7/2018, bốn ngân hàng lớn trên thị trường Việt Nam là: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), các ngân hàng TMCP: Ngoại Thương (Vietcombank), Công Thương (Vietinbank) và Đầu tư và Phát triển (BIDV) cùng thông báo tăng phí rút tiền ATM nội mạng từ 1.100 đồng lên mức 1.650 đồng/giao dịch (đã gồm VAT). Đây là lần thứ hai các ngân hàng thông báo tăng phí. Tuy nhiên, kế hoạch này đã không thể thực hiện do Ngân hàng Nhà nước có chỉ đạo tạm dừng việc tăng phí ATM.

Theo Thông tư 35 của Ngân hàng Nhà nước ban hành năm 2013, quy định các ngân hàng được thu phí ATM nội mạng kể từ ngày 1/3/ 2013 và nêu rõ lộ trình tăng trong các năm tiếp theo. Theo đó, mức phí áp dụng tối đa cho một giao dịch rút tiền nội mạng trong năm 2013 là 1.000 đồng, tiếp đó tăng dần lên 2.000 đồng vào năm 2013 và lên 3.000 đồng từ năm 2015 trở đi. Thực tế, đến nay, mức thu phí nội mạng phổ biến là 1.100 đồng.

“Soi” phí dịch vụ ATM của “ông lớn” ngân hàng

Chủ thẻ ATM đang phải trả nhiều loại phí liên quan và trả phí cho nhiều dịch vụ khi sử dụng, trừ thanh toán hàng hoá online trên mạng hoặc thanh toán qua POS và một số dịch vụ mà chủ thẻ hiếm khi xài đến.

Tại Vietcombank đang áp dụng phí rút tiền mặt đối với mỗi giao dịch là 1.100 đồng, chuyển khoản tại ATM trong hệ thống là 3.300 đồng. Rút tiền mặt tại ATM của ngân hàng khác là 3.300 đồng, chuyển khoản là 5.500 đồng… Chuyển tiền online liên ngân hàng dưới 10 triệu đồng là 7.700 đồng, chuyển tiền trên 10 triệu đồng là 0,022%/ số tiền giao dịch, tối thiểu là 11.000 đồng…

Hiện Agribank có những khoản thu phí thấp hơn các ngân hàng khác, chẳng hạn như phí thường niên cho thẻ ghi nợ nội địa hạng chuẩn 13.200 đồng. Về phí, phí cho mỗi giao dịch đố với rút tiền nội mạng là 1.100 đồng. Phí chuyển khoản cùng hệ thống 3.300 đồng, tối đa 16.500 đồng, phí chuyển khoản liên ngân hàng 0,05% giao dịch, tối thiểu 8.800 đồng. Agribank thu phí rút tiền bằng mã 11.000 đồng. Phí rút tiền mặt tại ATM khác hệ thống là 3.300 đồng…

Với nhiều khoản thu phí khi khách hàng sử dụng thẻ, các ngân hàng thu được chủ yếu từ việc chủ thẻ rút tiền và chuyển tiền.

BIDV đang thu phí đối với mỗi giao dịch điện tử như chuyển tiền nội mạng của BIDV là 1.100 đồng, phí chuyển tiền liên ngân hàng 7.700 đồng đối với chuyển tiền dưới 10 triệu đồng, và 0,22% và tối thiểu là 11.000 đồng khi chuyển trên 10 triệu đồng… Phí rút tiền mặt từ ATM của BIDV là 1.100 đồng, từ ATM ngân hàng khác là 3.300 đồng. BIDV thu phí thẻ ghi nợ thường niên nội địa 66.000 đồng/năm, phí quản lý tài khoản 13.200 đồng/tháng, phí SMS Banking 8.800 đồng/tháng.

Theo báo cáo thường niên năm 2017 của BIDV, dịch vụ ngân hàng điện tử của BIDV đạt trên 41 triệu giao dịch, gấp đôi năm 2016. Tổng lượt khách hàng đăng ký mới dịch vụ ngân hàng điện tử trong năm 2017 đạt trên 2 triệu lượt. BIDV nằm trong top 4 với tổng số lượng thẻ phát hành đạt trên 12,9 triệu thẻ, chiếm 11,5% thị phần thẻ, thu phí dịch vụ thẻ tăng 15,4% so với năm trước.

Trong khi đó, thu nhập từ hoạt động dịch vụ năm 2017 của BIDV là 3.950 tỷ đồng. Chi phí hoạt động dịch vụ là 1.510 tỷ đồng, lãi thuần từ dịch vụ là 2.439 tỷ đồng.

Ngoài ra, BIDV quản lý khoảng 9 triệu khách hàng; 9 triệu tài khoản tiền gửi, tiền vay, số lượng giao dịch bình quân đạt 7,5 triệu giao dịch/ngày. Nguồn thu phí dịch vụ từ đây cũng không hề nhỏ.

Các ngân hàng đang cho rằng mảng ATM đang lỗ lớn, vì chi phí cho một giao dịch tại ATM các nhà băng phải chi trả (gồm cả chi phí bảo trì, bảo dưỡng) từ 7.000 đồng đến 10.000 đồng.

Thử tính toán, với 41 triệu giao dịch ngân hàng điện tử của BIDV năm 2017, giả sử toàn bộ là giao dịch tại ATM, tính theo chi phí 10.000 đồng/giao dịch ngân hàng phải chi trả riêng cho ATM tổng chi phí là 410 tỷ đồng/năm. Tính đến cuối năm 2017, BIDV có 1.825 ATM và trên 41.000 máy POS. Theo tính toán của các chuyên gia thẻ, một buồng ATM tốn 500 triệu - 700 triệu đồng đầu tư, khấu hao mỗi năm 100 - 140 triệu đồng trong 5 năm các ngân hàng không lỗ từ giao dịch thẻ ATM.

Tại Vietcombank cũng báo cáo hoạt động thẻ năm 2017 tiếp tục giữ vững vị trí dẫn đầu thị trường, doanh số thanh toán thẻ tăng 31,67% so với năm 2016. Số lượng phát hành thẻ tín dụng quốc tế tăng 1,35% so với cùng kỳ. Doanh số sử dụng thẻ tăng 24,18% so với cùng kỳ. Dịch vụ Online Banking tăng 123% và SMS chủ động tăng trưởng 135%.

Tăng phí: Cách mà nhiều ngân hàng Việt muốn tăng nguồn thu từ dịch vụ

Sự việc 4 ngân hàng lớn của Việt Nam vừa qua muốn tăng phí dịch vụ đối với khách hàng, đặc biệt là phí ATM cho thấy chưa thực sự cần thiết, do đó, Ngân hàng Nhà nước đã “tuýt còi”. Mặc dù than vãn, nhưng nguồn thu từ dịch vụ của các “ông lớn” vẫn tăng trưởng qua các năm và lên tới hàng nghìn tỷ đồng.

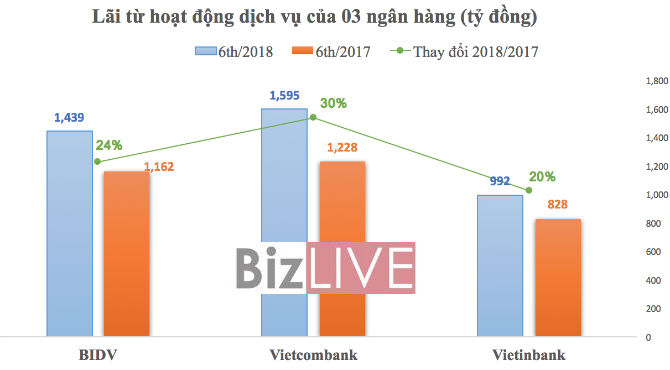

Nguồn: BCTC riêng lẻ quý II/2018 các ngân hàng.

Trong 3 “ông lớn” có báo cáo tài chính riêng lẻ công khai, Vietcombank đang dẫn đầu về tăng trưởng và con số thu lãi từ dịch vụ.

Cụ thể, 6 tháng đầu năm 2018, Vietcombank đạt 1.595 tỷ đồng lãi từ dịch vụ, tăng 30% so với cùng kỳ 2017, chiếm 8,5% trong 18.738 tỷ đồng tổng thu nhập lãi của ngân hàng, sau khi trừ chi phí tỷ trọng này chiếm 14,5% lợi nhuận trước dự phòng rủi ro.

Lãi từ dịch vụ 6 tháng đầu năm 2018 tăng cao hơn so với mức tăng cả năm 2017 là 18,3% so với năm 2016, chiếm 8,2% trong 28.859 tỷ đồng tổng thu nhập lãi của ngân hàng, và chiếm 14% trong lợi nhuận trước dự phòng năm 2017.

Tiếp đến là BIDV, 6 tháng qua, BIDV đạt 1.439 tỷ đồng lãi thuần từ dịch vụ, tăng 24% so với cùng kỳ 2017, chiếm 7% trong 20.645 tỷ đồng tổng thu nhập lãi và chiếm 10% trong lợi nhuận trước trích lập dự phòng rủi ro. Trong khi cả năm 2017, lãi thuần từ dịch vụ tăng 16% so với năm 2016, chiếm 6,5% tổng thu nhập hoạt động của ngân hàng, và chiếm 10,2% lợi nhuận trước dự phòng năm 2017.

Tại Vietinbank, trong 6 tháng đầu năm nay, lãi thuần từ hoạt động dịch vụ đạt 992 tỷ đồng, tăng 20% so với cùng kỳ năm 2017, chiếm tỷ trọng 6% trong 16.918 tỷ đồng tổng thu nhập lãi và chiếm 10% lợi nhuận trước dự phòng rủi ro. Cả năm 2017, lãi thuần từ dịch vụ chỉ tăng 6,5% so với năm 2016, chiếm tỷ trọng 5% trong tổng thu nhập lãi của ngân hàng, chiếm 9,3% lợi nhuận trước dự phòng.

Từ đây cho thấy tỷ trọng lãi thuần từ dịch vụ những ngân hàng lớn này chưa xứng tầm khi mới chỉ đạt 6% - 9% tổng nguồn thu lãi của ngân hàng. Do vậy, các ngân hàng này ra sức tìm cách tăng thu từ dịch vụ, cách tốt nhất là tăng phí?

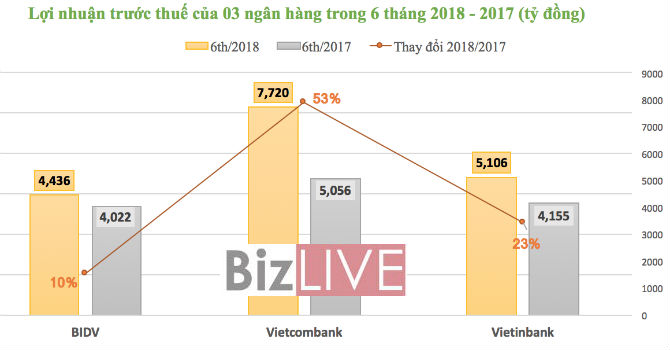

Nguồn: BCTC quý II/2018 các ngân hàng.

Top ngân hàng có lợi nhuận khủng vẫn không thể thiếu các “ông lớn” ngân hàng khi 6 tháng đầu năm 2018 Vietcombank tăng trưởng lợi nhuận trước thuế 53% và đạt 7.720 tỷ đồng, Vietinbank tăng trưởng 23% và đạt 5.106 tỷ đồng, BIDV tăng 10% và đạt 4.436 tỷ đồng so với cùng kỳ năm 2017.

Riêng Agribank năm 2017, lợi nhuận trước thuế cũng đạt 5.066 tỷ đồng, ước tính năm 2018 đạt 5.500 tỷ đồng.

Lợi nhuận nghìn tỷ, những ngân hàng này vẫn nhăm nhe tăng phí dù mức tăng rất nhỏ 550 đồng/giao dịch cho việc rút tiền nội mạng. Ngân hàng lấy lý do nhằm hạn chế giao dịch tiền mặt, đây không phải là cách tốt khi hệ thống hạ tầng cho thanh toán điện tử chưa đảm bảo cho người dân thực hiện mọi lúc, mọi nơi.