Thích

Thích

Cầu tín dụng cuối năm thấp giúp kìm chân lãi suất

Những căng thẳng trên thị trường liên ngân hàng đã bắt đầu dẫn truyền sang thị trường huy động vốn từ dân cư. Hàng loạt các ngân hàng như Bản Việt, SHB, Techcombank, Vietbank... điều chỉnh biểu lãi suất với mức điều chỉnh từ 0,1 - 0,3%, tùy từng kỳ hạn.

Lãi suất trên thị trường liên ngân hàng đã bật tăng và duy trì ở mức cao kể từ giữa tháng 7 đến nay. Thanh khoản hệ thống trở nên eo hẹp hơn khi Ngân hàng Nhà nước (NHNN) hút ròng vốn qua kênh tín phiếu và thực hiện bán ra ngoại tệ.

Trước đó, thanh khoản ở trạng thái thái dư thừa suốt nửa đầu năm. Đến ngày 20/6, ở phía cung vốn, tăng trưởng tổng phương tiện thanh toán M2 đạt 7,96%, tương đương 652.000 tỷ đồng. Khi đó, tín dụng toàn hệ thống ngân hàng tăng 413.000 tỷ đồng, tương đương tăng 6,35% so với cuối năm 2017.

Phần chênh lớn giữa tăng trưởng M2 và tăng trưởng tín dụng (238.000 tỷ đồng) đến từ việc mua ngoại tệ của NHNN. Ước tính dự trữ ngoại hối đến đầu tháng 5/2018 tăng 11 tỷ USD so với cuối năm 2017. Tương đương đã có khoảng 250.000 tỷ đồng bơm ra thị trường.

Theo Công ty chứng khoán Bảo Việt (BVSC), nhiều khả năng tăng trưởng M2 đã chậm lại đáng kể trong 2 tháng gần đây. Kể từ ngày 30/7 đến 24/8/2018, NHNN đã hút ròng tổng cộng 23.687 tỷ đồng thông qua nghiệp vụ thị trưởng mở OMO (435 tỷ đồng) và tín phiếu (23.252 tỷ đồng). Cùng với đó, với sự căng thẳng của tỷ giá USD/VND, ước tính NHNN cũng đã phải bán ra trên 2 tỷ USD, đồng nghĩa hút thêm 46.000 tỷ đồng về.

Diễn biến bơm - hút đối lập là những động thái cho thấy NHNN đang chủ động rút bớt thanh khoản ra khỏi hệ thống ngân hàng. Hai mục đích cho động thái này là thực thi chính sách tiền tệ theo hướng chặt chẽ hơn nhằm đối phó với nguy cơ lạm phát tăng mạnh và giảm áp lực lên tỷ giá USD/VND. Khi cung không còn quá dư thừa, một mặt tiền đồng sẽ lên giá, một mặt giảm bớt hiện tượng đầu cơ USD trong hệ thống ngân hàng.

Áp lực từ thị trường 2 có thể khiến mặt bằng lãi suất huy động trên thị trường dân cư tiếp tục tăng thêm trong thời gian tới. Tuy nhiên, BVSC dự báo mức tăng sẽ không quá nhiều (dưới 0,5%).

Nguyên nhân chủ yếu là do cầu tín dụng cuối năm sẽ thấp hơn 6 tháng đầu năm (room tăng trưởng tín dụng cho năm nay chỉ là 15% trong khi đa phần các ngân hàng đã dùng hết 2/3 hạn mức tăng tín dụng trong 6 tháng đầu năm). Việc tăng lãi suất có thể cũng sẽ tập trung ở các kỳ hạn dài khi tỷ lệ vốn ngắn hạn cho vay trung và dài hạn bị giảm xuống còn 40% kể từ đầu năm 2019.

Lợi suất TPCP từ giờ tới cuối năm sẽ được giới hạn ở mức dưới 50 điểm

Xu hướng tăng cũng khá rõ ràng trên thị trường trái phiếu Chính phủ thứ cấp. Sau khi lập đáy trong quý I/2018 với mức 3% cho kỳ hạn 5 năm; 4% cho kỳ hạn 10 năm; 5,4% cho kỳ hạn 30 năm, lợi suất TPCP đã và đang có xu hướng bật tăng mạnh cũng từ đầu tháng 7 đến nay.

Cụ thể, lợi suất TPCP trên thị trường thứ cấp kỳ hạn 5 năm ngày 24/08/2018 đã đạt mức 4,65%/năm; kỳ hạn 10 năm đạt mức 5,2%/năm – tức tăng 100 - 120 điểm cơ bản so với mức đáy.

Đà tăng của lợi suất trái phiếu Chính phủ cũng có thể sẽ chưa dừng lại khi xét tới các yếu tố tác động lên cung cầu tới đây. Đến 24/8, KBNN mới phát hành 29.680 tỷ đồng trong 75.000 tỷ đồng TPCP dự kiến phát hành.

Lũy kế từ đầu năm, lượng trái phiếu phát hành mới hoàn thành 50% kế hoạch. Trong khi đó, vốn đầu tư từ Ngân sách Nhà nước trong 7 tháng đầu năm 2018 đạt 153,6 nghìn tỷ đồng, tăng 10,6% so với cùng kỳ và tương đương 44,5% kế hoạch năm.

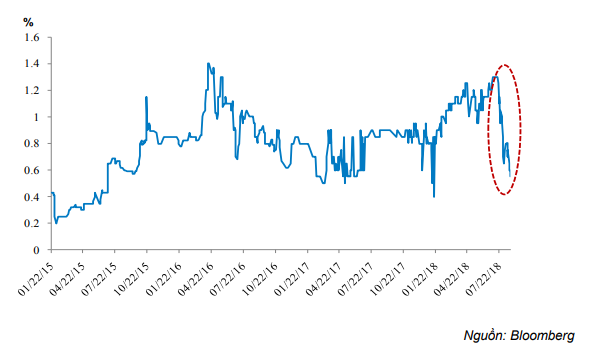

Chênh lệch lợi suất kỳ hạn 5 năm và 10 năm- Nguồn: BVSC

Theo BVSC, giải ngân vốn đầu tư công thường sẽ có xu hướng tăng tốc trong thời điểm cuối năm và sẽ là yếu tố tác động khiến KBNN chịu sức ép phát hành TPCP nhiều hơn. Trong khi đó, nguồn cầu từ các NHTM bị ảnh hưởng do thanh khoản không còn dư thừa và chính sách thắt chặt tiền tệ của NHNN. BVSC dự báo lợi suất TPCP của Việt Nam sẽ tăng nhẹ.

Tuy nhiên, CTCK này vẫn thiên về khả năng lạm phát và rủi ro tỷ giá sẽ được Chính phủ kiếm soát tốt nên mức tăng của lợi suất TPCP từ giờ tới cuối năm sẽ được giới hạn ở mức dưới 50 điểm.

Một vấn đề cũng được lưu ý là xu hướng tăng lợi suất các kỳ hạn ngắn như 5 năm (tăng 1,65%) đang mạnh hơn so với các kỳ hạn dài 10 năm (tăng 1,1%). Mức chênh lệch vì vậy mà giảm mạnh, dấy lên lo ngại về đường cong lợi suất ngày càng phẳng. Mức chênh lệch đến hiện tại vẫn an toàn, nhưng cần lưu ý diễn biến này thời gian tới.