Thích

Thích

1. Lãi suất tiết kiệm VPBank mới nhất

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đang áp dụng khung lãi suất gửi tiết kiệm từ 3,7-5,8%/năm, áp dụng cho các kỳ hạn từ 1 đến 36 tháng, trả lãi cuối kỳ. Ngân hàng này cũng triển khai 5 nhóm hạn mức tiền gửi khác nhau, bao gồm: hạn mức gửi dưới 1 tỷ đồng, từ 1 tỷ đến dưới 3 tỷ đồng, từ 3 tỷ đến dưới 10 tỷ đồng, từ 10 tỷ đến dưới 50 tỷ đồng và trên 50 tỷ đồng. Sau đây là bảng lãi suất VPBank mới nhất áp dụng cho hai hình thức gửi tiền truyền thống tại quầy và gửi tiền online.

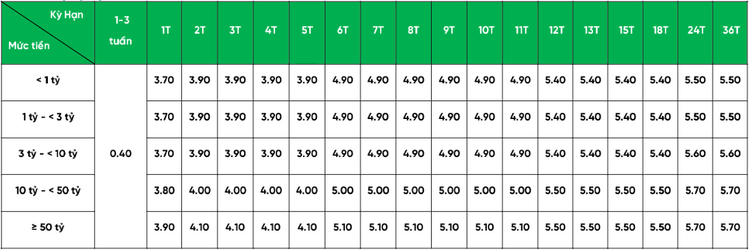

Lãi suất tiết kiệm VPBank tại quầy

Lãi suất ngân hàng VPBank áp dụng khi khách hàng gửi tiền tại quầy dao động từ 3,7-5,7%/năm. Trong đó, khung lãi suất VPBank cao nhất là 5,7%/năm, áp dụng khi khách hàng gửi từ 10 tỷ đồng trở lên ở kỳ hạn gửi trên 24 tháng. Trường hợp gửi dưới 3 tỷ, lãi suất VPBank cao nhất là 5,5%/năm.

Chi tiết bảng lãi suất tiền gửi VPbank mới nhất áp dụng khi khách hàng gửi tiền tại quầy như sau:

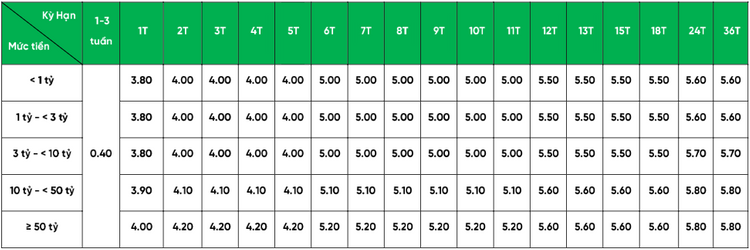

Lãi suất tiết kiệm VPBank VPBank Online

Khung lãi suất tiết kiệm VPBank online niêm yết trong khoảng 3,8-5,8%/năm, áp dụng cho kỳ hạn gửi từ 1 – 36 tháng, nhận lãi cuối kỳ. Như vậy, lãi suất ngân hàng VPBank áp dụng cho kênh gửi tiền online cao hơn so với hình thức gửi tiền tại quầy là 0,1%/năm ở tất cả các kỳ hạn và hạn mức gửi.

Cụ thể, biểu lãi suất tiền gửi VPBank online áp dụng trong tháng 03/2025 như sau:

Cách tính lãi suất tiết kiệm ngân hàng VPBank chính xác

Khách hàng có thể tự tính toán khoản tiền lãi nhận được khi gửi tiền có kỳ hạn tại ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng VPBank theo công thức sau đây:

Tiền lãi = Số dư thực tế * Lãi suất tiền gửi (%/năm) * Số ngày duy trì số dư / 365

Ví dụ:

Khách hàng gửi tiết kiệm 100 triệu đồng với kỳ hạn 6 tháng (từ ngày 01/03/2025 đến ngày 01/09/2025) tại phòng giao dịch của ngân hàng VPBank. Mức lãi suất mà khách hàng được hưởng là 4,9%/năm.

Khi đó, số tiền lãi mà khách hàng nhận được cuối kỳ là (giả thiết mỗi tháng có 30 ngày):

Tiền lãi = 100,000,000 * 4,9% * 180/365 = 2,416,438 đồng

Trường hợp khách hàng tất toán sổ tiết kiệm trước hạn sẽ không được hưởng mức lãi suất 4,9%/năm mà chỉ được hưởng mức lãi suất không kỳ hạn, hiện tại ở mức 0,4%/năm.

Ví dụ: Vẫn khoản tiền gửi 100 triệu đồng, kỳ hạn 6 tháng kể trên, nhưng khách hàng rút tiền sau 3 tháng thì số tiền lãi mà khách hàng nhận được là:

Tiền lãi = 100,000,000 * 0,4% * 90/365 = 98,630 đồng

Có thể thấy khoản tiền lãi mà khách hàng nhận được khi tất toán trước hạn thấp hơn rất nhiều so với tất toán đúng hạn. Do đó, khách hàng cần cân nhắc kỹ lưỡng trước khi lựa chọn kỳ hạn gửi tiền sao cho tối ưu nhất. Ngoài ra, để đáp ứng linh hoạt hơn cho các nhu cầu tài chính tương lai, khách hàng có thể xem xét việc phân chia khoản tiền gửi thành nhiều phần nhỏ hơn.

Lãi suất gửi tiền VPBank khác nhau tùy gói tiết kiệm. Ảnh: VPBank

2. Lãi suất vay ngân hàng VPBank mới nhất

Hiện ngân hàng VPBank cung cấp nhiều gói vay như vay mua nhà, mua ô tô, vay thấu chi cho cán bộ nhân viên của VPBank, vay ưu đãi cho giáo viên, vay chăm sóc sức khỏe,… giúp khách hàng dễ dàng đưa ra lựa chọn phù hợp với nhu cầu và điều kiện của bản thân. Hạn mức cho vay cao với mức lãi suất được xem là “dễ thở” hơn một số ngân hàng trong hệ thống.

Dưới đây là một số gói vay ưu đãi VPBank đang áp dụng:

Lãi suất vay mua nhà VPBank

Dưới đây là bảng lãi suất vay ngân hàng VPBank mới nhất cho khách hàng vay mua, chuyển nhượng bất động sản.

| Lựa chọn | Lãi suất cố định | Thời gian cố định | Biên độ | Thời gian vay tối thiểu |

| Lựa chọn 1 | 3 tháng | 5,2% | 3,5% | 48 tháng |

| Lựa chọn 2 | 6 tháng | 6,1% | 3,5% | 48 tháng |

| Lựa chọn 3 | 12 tháng | 7,6% | 3,5% | 48 tháng |

| Lựa chọn 4 | 18 tháng | 9,8% | 3,5% | 48 tháng |

| Lựa chọn 5 | 24 tháng | 10,5% | 3,5% | 48 tháng |

Phí phạt trả nợ trước hạn:

- Từ tháng 1 đến hết tháng 12: 2.5% x số tiền trả nợ trước hạn

- Từ tháng 13 đến hết tháng 24: 2.50% x số tiền trả nợ trước hạn

- Từ tháng 25 đến hết tháng 36: 1.5% x số tiền trả nợ trước hạn

- Từ tháng 37 đến hết tháng 48: 1.0% x số tiền trả nợ trước hạn

- Từ tháng thứ 49 trở đi: Miễn phí

Lãi suất vay kinh doanh VPBank

VPBank hiện cung cấp nhiều gói lựa chọn cho nhu cầu vay bổ sung vốn kinh doanh với lãi suất từ 6,19-12,1%/năm.

Lãi suất áp dụng cho mục đích vay bổ sung vốn kinh doanh:

| Lựa chọn | Lãi suất cố định | Thời gian cố định | Biên độ | Thời gian vay tối thiểu |

| LC1 | 10.8% | 03 tháng đầu | 3.5% | 12 tháng |

| LC2 | 9.8% | 06 tháng đầu | 3.5% | Tối thiểu 48 tháng |

| LC3 | 10.3% | 12 tháng đầu | 3.2% | Tối thiểu 48 tháng |

| LC4 (LS thường) | 12.1% | 01 tháng đầu | 2.5% | Không yêu cầu |

Lãi suất áp dụng cho mục đích vay mua/ hoàn vốn mua xe ô tô thế chấp bằng chính ô tô mua:

| Lựa chọn | Lãi suất cố định | Thời gian cố định | Biên độ | Thời gian vay |

| LC1 | 10.8% | 06 tháng đầu | 3.8% | Tối thiểu 48 tháng |

| LC2 | 11.3% | 12 tháng đầu | 3.5% | Tối thiểu 48 tháng |

| LC4 (LS thường) | 12.6% | 01 tháng đầu | 3.0% | Không yêu cầu |

Lãi suất áp dụng cho mục đích bổ sung vốn kinh doanh theo hạn mức – Khế ước nhận nợ có thời gian vay >= 9 tháng:

| Lựa chọn | Lãi suất cố định | Thời gian cố định | Biên độ | Thời gian vay tối thiểu |

| Lựa chọn 1 | 6.19% | 03 tháng đầu | 3,5% | 09 tháng |

| Lựa chọn 2 | 8.19% | 06 tháng đầu | 4,0% | 09 tháng |

| Lựa chọn 3 | 9.19% | 09 tháng đầu | 4,5% | 09 tháng |

| Lựa chọn 4 | 10.19% | 12 tháng đầu | 12 tháng |

Lãi suất áp dụng cho mục đích bổ sung vốn kinh doanh theo hạn mức – Khế ước nhận nợ có thời gian vay < 9 tháng:

| Lựa chọn | Lãi suất cố định | Thời gian cố định | Biên độ | Thời gian vay tối thiểu |

| Lựa chọn 1 | 6.3% | 01 tháng đầu | 3,5% | 01 tháng |

| Lựa chọn 2 | 6.5% | 02 tháng đầu | 3,5% | 02 tháng |

| Lựa chọn 3 | 6.7% | 03 tháng đầu | 3,5% | 03 tháng |

| Lựa chọn 4 | 7.0% | 04 tháng đầu | 3,5% | 04 tháng |

| Lựa chọn 5 | 7.3% | 05 tháng đầu | 3,0% | 05 tháng |

| Lựa chọn 6 | 7.5% | 06 tháng đầu | 3,0% | 06 tháng |

| Lựa chọn 7 | 7.8% | 07 tháng đầu | 3,0% | 07 tháng |

| Lựa chọn 8 | 8.0% | 08 tháng đầu | 08 tháng |

Vay trả nợ trước hạn tại ngân hàng khác – Lãi suất từ 4,6%/năm

- Lãi suất từ 4,6%/năm cố định trong 3 tháng, 5,9%/năm cố định trong 6 tháng; 6,5%/năm cố định trong 12 tháng. Biên độ lãi suất 3,5%.

- Áp dụng cho khách hàng cá nhân đang vay vốn mua bất động sản, mua ô tô, vay kinh doanh thế chấp hoặc vay tiêu dùng thế chấp tại các ngân hàng khác, sử dụng tài sản đảm bảo là bất động sản.

- Cho vay tới 100% giá trị tài sản nếu phù hợp với điều kiện, ân hạn nợ gốc lên đến 24 tháng, thời gian vay lên đến 35 năm và không vượt quá thời hạn vay còn lại của khoản vay cũ.

- Khách hàng không cần chuẩn bị nguồn tiền để tất toán khoản vay cũ, VPBank có thể giải ngân trực tiếp cho ngân hàng cũ để tất toán dư nợ ngay trong ngày.

Vay mua Ô Tô – Lãi suất từ 0,5%/tháng

- Lãi suất từ 0,5%/tháng

- Áp dụng cho khách hàng là doanh nghiệp vừa và nhỏ

- Hạn mức vay lên đến 90% giá trị xe

- Thời gian vay tối đa lên đến 96 tháng

Gói vay đặc biệt

- Lãi suất chỉ từ 0,6%/tháng

- Áp dụng cho Doanh nghiệp vay vốn để bổ sung vốn lưu động, đầu tư, xây dựng, sửa chữa nhà xưởng, thanh toán tiền thuê, mua bất động sản tại khu công nghiệp, cụm công nghiệp, bao gồm cả đất thuê trả tiền hàng năm.

- Chấp nhận tài sản đảm bảo là hợp đồng thuê/mua BĐS với hạn mức cho vay lên tới 70% giá trị hợp đồng và thời hạn vay lên tới 20 năm.

- Đối tượng được vay: Khách hàng có vốn đầu tư nước ngoài FDI từ 51% trở lên vốn điều lệ/pháp định của doanh nghiệp, hoặc khách hàng thành lập trong nước đáp ứng một số điều kiện cơ bản.

Lãi suất vay ngân hàng VPBank mới nhất đang có nhiều ưu đãi. Ảnh: VnExpress

Cách tính lãi suất vay ngân hàng VPBank

Công thức tính lãi suất vay cố định:

- Tiền lãi = Dư nợ gốc x Lãi suất vay/Thời hạn vay

Nếu bạn vay 100,000,000 đồng trong 1 năm với lãi suất 10% thì cách tính là:

- Tiền gốc phải trả mỗi tháng = 100,000,000/12 = 8,333,333 đồng

- Tiền lãi phải trả mỗi tháng = (100,000,000 x 10%)/12 = 833,333 đồng

- Tổng số tiền gốc và lãi trả hàng tháng là 9,166,666 đồng.

Công thức tính lãi suất vay trả góp ngân hàng VPBank theo số dư nợ giảm dần:

- Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng

- Tiền lãi các tháng tiếp theo = Dư nợ còn lại x Lãi suất vay

Cũng với số tiền vay là 100.000.000 đồng trong 1 năm với lãi suất 10%, theo cách tính lãi này thì số tiền lãi và gốc phải trả hàng tháng như sau:

| Kỳ trả nợ | Số tiền lãi và gốc phải trả hàng tháng | Tiền lãi | Tiền gốc | Dư nợ hiện tại |

| Tháng 1 | 9,333,333 | 1,000,000 | 8,333,333 | 91,666,667 |

| Tháng 2 | 9,250,000 | 916,667 | 8,333,333 | 83,333,333 |

| Tháng 3 | 9,166,667 | 833,333 | 8,333,333 | 75,000,000 |

| Tháng 4 | 9,083,333 | 750,000 | 8,333,333 | 66,666,667 |

| Tháng 5 | 9,000,000 | 666,667 | 8,333,333 | 58,333,333 |

| Tháng 6 | 8,916,667 | 583,333 | 8,333,333 | 50,000,000 |

| Tháng 7 | 8,833,333 | 500,000 | 8,333,333 | 41,666,667 |

| Tháng 8 | 8,750,000 | 416,667 | 8,333,333 | 33,333,333 |

| Tháng 9 | 8,666,667 | 333,333 | 8,333,333 | 25,000,000 |

| Tháng 10 | 8,583,333 | 250,000 | 8,333,333 | 16,666,667 |

| Tháng 11 | 8,500,000 | 166,667 | 8,333,333 | 8,333,333 |

| Tháng 12 | 8,416,667 | 83,333 | 8,333,333 | 0 |

3. Thắc mắc thường gặp khi gửi tiền, vay vốn tại VPBank

Không chỉ cập nhật lãi suất ngân hàng VPBank, sau đây Batdongsan.com.vn sẽ giải đáp một số câu hỏi thường gặp khi khách hàng tìm hiểu và có nhu cầu sử dụng dịch vụ của ngân hàng này.

VPBank là ngân hàng gì?

VPBank là tên viết tắt của ngân hàng TPCP Việt Nam Thịnh Vượng. Đây là một trong những ngân hàng có tốc độ tăng trưởng nhanh trên thị trường và có lịch sử hình thành lâu đời ở Việt Nam. Ngân hàng VPBank được thành lập vào ngày 12/8/1993.

Sau hơn 30 năm hình thành và phát triển, ngân hàng VPBank đã ngày càng khẳng định vị thế trên thị trường trong nước và quốc tế, được tổ chức Brand Finance – Tổ chức định giá thương hiệu quốc tế đánh giá nằm trong “Top 250 ngân hàng giá trị nhất toàn cầu”.

VPBank là tên viết tắt của ngân hàng TMCP Việt Nam Thịnh Vượng. Ảnh: cafef

VPBank có phải ngân hàng nhà nước không?

VPBank là ngân hàng Nhà nước hay tư nhân? Hiện nay, ngân hàng VPBank là một trong những ngân hàng thương mại cổ phần uy tín tại Việt Nam và không phải ngân hàng Nhà nước. Tuy nhiên, VPBank vẫn hoạt động và tuân thủ theo các quy định do ngân hàng Nhà nước ban hành đồng thời đảm bảo thực hiện đúng pháp luật Việt Nam.

Khách hàng có thể đến các điểm giao dịch của VPBank để được hỗ trợ. Ảnh: Haagrico.com.vn

Có nên vay vốn mua nhà tại ngân hàng VPBank không?

Hiện nay, vay vốn mua nhà tại VPBank là giải pháp tài chính ưu Việt để sở hữu căn nhà bởi:

- Hỗ trợ 100% nhu cầu vốn, tối đa 75% giá trị căn nha, không quá 20 tỷ.

- Thời hạn vay lên đến 25-35 năm.

- Phê duyệt hồ sơ cấp tốc chỉ trong 5 phút.

- Hồ sơ chính minh tài sản đơn giản.

- Lãi suất ưu đãi chỉ từ 4,6%/năm.

- Không phát sinh chi phí để nhận được phê duyệt.

- Hoàn vốn, thanh toán công nợ cho bên bán nhà tối đa 12 tháng kể từ ngày ra sổ.

Cake By VPBank là gì?

Cake by VPBank là sản phẩm hơp tác giữa Be Group – ứng dụng gọi xe công nghệ hàng đầu Việt Nam – và VPBank. Ngân hàng số Cake by VPBank mang đến nhiều tiện ích, giúp khách hàng tiết kiệm chi phí và có trải nghiệm thoải mái hơn khi giao dịch tài chính.

Số tổng đài VPBank là số nào?

VPBank đã công bố danh sách các số hotline tiếp nhận yêu cầu, thắc mắc từ Khách hàng. Khách hàng có thể liên hệ bất kỳ lúc nào để được hỗ trợ về các vấn đề liên quan đến tài khoản, giao dịch, vay vốn, và các dịch vụ khác.

- Đối với khách hàng tiêu chuẩn: 1900545415

- Đối với khách hàng ưu tiên: 1800545415

- Đối với khách hàng doanh nghiệp: 1900234568

* Lãi suất ngân hàng VPBank có thể thay đổi liên tục theo biến động thị trường. Do vậy, những thông tin được cung cấp chỉ mang tính tham khảo. Để đảm bảo nhận được thông tin chính xác, quý khách hàng có thể đến trực tiếp các quầy giao dịch hoặc liên hệ tổng đài của ngân hàng VPBank, nhân viên ngân hàng sẽ hỗ trợ và tư vấn các dịch vụ phù hợp với nhu cầu, điều kiện của từng cá nhân.