Thích

Thích

Đáng chú ý, thị trường trái phiếu doanh nghiệp được dự báo sẽ có xu hướng dịch chuyển sang hình thức chào bán ra công chúng thay vì chủ yếu qua hình thức phát hành riêng lẻ như hiện nay.

Báo cáo Triển vọng Thị trường trái phiếu doanh nghiệp Việt Nam 2021 vừa được Fiin Ratings công bố mới đây cho hay năm 2020, mặc dù có sự trầm lắng trong quý IV/2020 sau khi Nghị định 81/2020 có hiệu lực, hoạt động phát hành trái phiếu doanh nghiệp nhìn chung vẫn diễn ra rất sôi động trong năm 2020 với giá trị phát hành mới đạt 429.500 tỷ đồng, tăng 28,3% so với năm 2019.

Nhờ đó, quy mô thị trường trái phiếu doanh nghiệp tăng lên mức 950,3 nghìn tỷ đồng (trong tổng số hơn 1,2 triệu tỷ đồng đã phát hành 5 năm qua), tương đương 15,1% GDP và 10,3% tổng dư nợ tín dụng toàn hệ thống ngân hàng.

Hình thức phát hành năm 2020 chủ yếu vẫn là phát hành riêng lẻ cho các nhà đầu tư tổ chức, nhất là các ngân hàng thương mại.

Dù quy mô thị trường trái phiếu doanh nghiệp đã khá lớn nhưng theo Fiin Ratings, thị trường trái phiếu thứ cấp chuyên biệt mới chỉ đang trong quá trình hình thành. Nhà đầu tư thường giao dịch qua 3 hình thức chính: thông qua HoSE, chủ yếu là trái phiếu của các doanh nghiệp niêm yết lớn; giao dịch thông qua các nền tảng online của các đơn vị phân phối trái phiếu là các công ty chứng khoán; thỏa thuận trực tiếp giữa các nhà đầu tư trên thị trường OTC.

Riêng với các trái phiếu doanh nghiệp niêm yết trên HoSE, giá trị trái phiếu doanh nghiệp niêm yết đã tăng từ 14,2 nghìn tỷ đồng năm 2017 lên gần 26,4 nghìn tỷ đồng vào cuối năm 2020, đạt tốc độ tăng trưởng bình quân 27%/năm.

Fiin Ratings đánh giá quy mô này vẫn còn nhỏ, ước tính chỉ đạt khoảng 2,7% so với tổng giá trị theo mệnh giá của toàn bộ các trái phiếu doanh nghiệp hiện đang lưu hành. Thanh khoản thị trường này vẫn ở mức rất khiêm tốn, bình quân 131,3 tỷ đồng/ngày trong năm 2020, giảm 22,9% so với 2019.

"Vấn đề lớn nhất khi vắng bóng thị trường thứ cấp chuyên biệt và mang tính tập trung, theo chúng tôi, không chỉ là vấn đề minh bạch thông tin trái phiếu và tạo thanh khoản cho các trái phiếu đã phát hành, mà đó là vấn đề hình thành giá và định giá các công cụ này để giúp thị trường phát triển. Ngoài ra, hiện lãi suất thực nhận của nhà đầu tư trái phiếu hiện ở mức thấp hơn bình quân 2 - 3% so với lãi suất gốc danh nghĩa do doanh nghiệp phát hành. Nhiều ý kiến cho rằng thực tế này đã làm ảnh hưởng đến quyền lợi nhà đầu tư", phía Fiin Ratings nêu quan điểm.

Tuy nhiên, trong bối cảnh các hạ tầng cứng và mềm của thị trường chưa phát triển đồng bộ thì mức chênh này, theo Fiin Ratings, thể hiện cho lợi nhuận và rủi ro của các đơn vị trung gian liên quan đến hoạt động tư vấn, bảo lãnh và phân phối các trái phiếu đó.

"Chúng tôi cũng cho rằng khi các doanh nghiệp lựa chọn hình thức phát hành rộng rãi ra công chúng và niêm yết trên thị trường tập trung thì vấn đề chênh lệch lãi suất này sẽ dần được gỡ bỏ. Nhà đầu tư trái phiếu cũng có điều kiện đánh giá và nhận được lãi suất thực trả bởi doanh nghiệp phát hành, hoặc có thể được giao dịch theo lợi suất thực tế do thị trường thứ cấp quyết định", tổ chức xếp hạng tín nhiệm này cho hay.

Bên cạnh đó, tổ chức xếp hạng tín nhiệm này cũng lưu ý rằng sức khỏe tài chính của các nhà phát hành trái phiếu trong năm 2020 có dấu hiệu yếu đi, nhất là các nhà phát hành là các đơn vị chưa niêm yết. Do đó, việc theo dõi và đánh giá về danh mục trái phiếu cần được nhà đầu tư thực hiện thường xuyên hơn. Điều này một phần do những tác động của Covid-19 đến với năng lực tạo dòng tiền trong ngắn hạn của doanh nghiệp và các yếu tố đặc thù như ngành bất động sản.

Tuy nhiên, trong năm 2020, trái phiếu được phát hành qua hình thức riêng lẻ là chủ yếu và bên mua là các nhà đầu tư tổ chức, lớn nhất là ngân hàng, nên các điều khoản cam kết như mua lại hoặc cho phép cầm cố các trái phiếu này cũng góp phần giảm rủi ro cho người sở hữu trái phiếu.

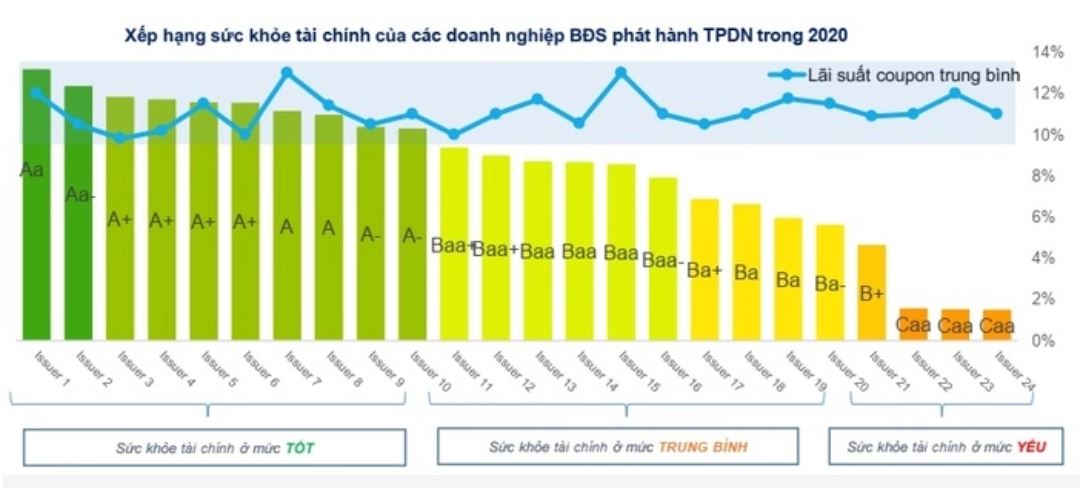

Điểm cần lưu ý thứ hai là có sự phân hóa rõ rệt về chất lượng của các nhà phát hành.

"Bỏ qua các yếu tố ràng buộc giữa đơn vị phát hành và tổ chức tư vấn phân phối, theo chúng tôi, các nhà đầu tư đang định giá hầu hết các trái phiếu phát hành bởi các đơn vị có sức khỏe tài chính yếu với mức lãi suất ngang bằng với trái phiếu của các đơn vị có sức khỏe tài chính tốt hơn", báo cáo của Fiin Ratings nhấn mạnh.

Năm 2021, Fiin Ratings cho rằng quy mô phát hành trái phiếu doanh nghiệp mới sẽ không lớn như năm 2020 do hoạt động phát hành riêng lẻ sẽ giảm đi. Nguyên nhân quan trọng đến từ các quy định mới có hiệu lực (Nghị định 153, Thông tư 122 và Nghị định 155).

Theo đó, quy định mới sẽ “ép cầu” mua trái phiếu phát hành riêng lẻ qua việc giới hạn người mua là nhà đầu tư chuyên nghiệp. Các doanh nghiệp sẽ dần chuyển qua kênh chào bán trái phiếu ra công chúng theo các quy định mới được chuẩn hóa và đặc biệt là trong bối cảnh môi trường lãi suất thấp tiếp tục như hiện nay mặc dù chi phí giao dịch và tuân thủ tăng lên.

Bên cạnh đó, Ngân hàng Nhà nước cũng đang trong quá trình dự thảo Thông tư nhằm hạn chế đầu tư trái phiếu doanh nghiệp của các ngân hàng thương mại. Hiện dư nợ trái phiếu doanh nghiệp của các ngân hàn thương mại ở mức 7,12% tổng dư nợ tín dụng tại ngày 30/9/2020. Điều này được dự báo cũng sẽ ảnh hưởng đến nhu cầu trái phiếu trong năm thời gian tới.

Dù vậy, trong dài hạn, Fiin Ratings vẫn tin rằng kênh huy động qua trái phiếu doanh nghiệp sẽ phát triển mạnh và quy mô sẽ sớm tiệm cận với quy mô thị trường cổ phiếu.

Lý do thứ nhất là năng lực đáp ứng vốn trung và dài hạn của hệ thống ngân hàng thương mại là không đủ trong khi chủ trương chung của các cơ quan chính sách, trong đó có Ngân hàng Nhà nước vẫn là ưu tiên kênh vốn trung và dài hạn qua kênh trái phiếu doanh nghiệp và qua huy động trên thị trường cổ phiếu.

Thứ hai, số liệu của Fiin Ratings chỉ ra rằng rất nhiều ngành, nhiều lĩnh vực của doanh nghiệp Việt Nam hiện nay chịu tác động của Covid-19 làm ảnh hưởng tạm thời đến dòng tiền từ hoạt động kinh doanh. Do đó, nhu cầu tái cấu trúc kỳ hạn nguồn vốn nợ vay theo hướng dài hạn hơn để phù hợp với dòng tiền kỳ vọng từ kinh doanh là rất lớn. Điều này đặc biệt cần thiết với các doanh nghiệp không có tài sản thế chấp và khó có khả năng được ngân hàng gia hạn hay tăng hạn mức tín dụng trong bối cảnh hiện nay.

Thứ ba, nhu cầu đầu tư và sở hữu trái phiếu doanh nghiệp sẽ tăng lên trong môi trường lãi suất ở mức thấp kỷ lục và được kỳ vọng sẽ tiếp tục duy trì trong vài năm tới đây, mặc dù trước mắt, trong năm 2021, các quy định mới sẽ làm thay đổi đáng kể khả năng hấp thụ nguồn cung trái phiếu đó.

Fiin Ratings dự báo cơ cấu phát hành sẽ dịch chuyển đáng kể sang hình thức chào bán ra công chúng thay vì chủ yếu qua hình thức phát hành riêng lẻ như hiện nay./.