Thích

Thích

Hứa hẹn “bùng nổ” nhưng giao dịch “lình xình”

Công ty cổ phần đầu tư Hải Phát (Hải Phát Invest) chào sàn ngày 24/7/2108 với giá tham chiếu trong ngày giao dịch đầu tiên 26.800 đồng/cổ phiếu. Tuy nhiên, sau 8 phiên giao dịch, giá cổ phiếu HPX cũng không thay đổi nhiều so với giá niêm yết. Đóng cửa phiên giao dịch ngày 2/8/2018, HPX đang có giá 27.150 đồng/cổ phiếu.

Dường như HPX đã "trát hết son phấn" dồn cho việc niêm yết, để rồi sau đó mang bộ mặt mộc là kết quả kinh doanh yếu kém trong quý II/2018.

Hải Phát Invest chuyên về xây dựng các loại công trình dân dụng, đường sắt, xây dựng chuyên dụng… và kinh doanh bất động sản. Tuy nhiên, cơ cấu doanh thu của Hải Phát phần lớn đến từ kinh doanh bất động sản, chiếm khoảng 95% tổng doanh thu. Năm 2018 Hải Phát đặt mục tiêu đạt 3.200 tỷ đồng doanh thu và 450 tỷ đồng lợi nhuận sau thuế.

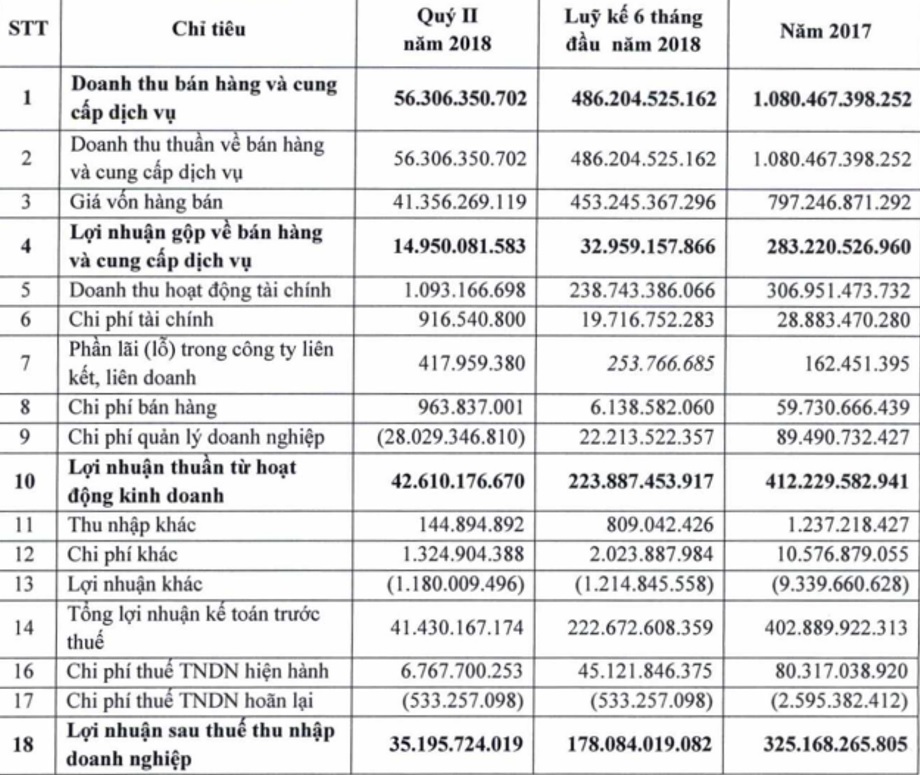

Tuy nhiên, thực tế lại không khả quan như vậy. Ngày 30/7/2018, Hải Phát Invest đã công bố Báo cáo tài chính quý II và lũy kế 6 tháng đầu năm 2018. Theo báo cáo hợp nhất quý II/2018, HPX đạt 56,3 tỷ đồng doanh thu, lợi nhuận sau thuế đạt 35 tỷ đồng tương ứng giảm hơn 373 tỷ đồng và hơn 107 tỷ đồng so với quý I/2018.

Doanh thu quý II/2018 giảm mạnh chủ yếu do sụt giảm từ mảng kinh doanh bất động sản (45 tỷ đồng so với hơn 422 tỷ đồng ở quý I/2018).

Lũy kế 6 tháng đầu năm 2018, HPX mới đạt 486 tỷ đồng doanh thu về bán hàng và cung cấp dịch vụ cùng 178 tỷ lợi nhuận sau thuế. Con số này vẫn còn cách rất xa so với mục tiêu kế hoạch đề ra cho năm nay khi HPX mới hoàn thành 15% kế hoạch doanh thu.

"Mặt mộc" lộ diện

Đáng chú ý, trong quý II/2018, HPX không phát sinh khoản lãi đầu tư từ việc chuyển nhượng dự án như quý I/2018 khiến doanh thu hoạt động tài chính ở quý II/2018 chỉ vỏn vẹn 1 tỷ đồng trong khi quý I/2018 là 238 tỷ đồng.

Báo cáo tài chính quý II/2018 của HPX

Trong khi đó, trước khi chào sàn HPX đã có những bước chạy đà rất đẹp cho kế hoạch này.

Năm 2015, lợi nhuận sau thuế hợp nhất của HPX đạt 157 tỷ đồng (làm tròn). Đến năm 2016, tăng nhẹ lên mức 168 tỷ đồng. Rồi năm 2017, tăng đột biến lên mức 325 tỷ đồng – tức là gần gấp đôi.

Đà tăng trưởng lợi nhuận ở HPX tiếp tục được duy trì sang năm 2018. Theo Báo cáo tài chính hợp nhất Quý I/2018, chỉ tính riêng 3 tháng đầu năm, công ty đã lãi ròng 143 tỷ đồng. Đây có lẽ cũng là mức lợi nhuận quý cao nhất của HPX từ trước tới nay.

Kết quả lợi nhuận ấn tượng này là tiền đề cho nhiều phép tính toán ở HPX. Bởi lưu ý rằng, khi tiến hành định giá cổ phiếu HPX theo phương pháp P/E, Hải Phát Invest và nhà tư vấn của họ đã chọn lợi nhuận sau thuế 4 quý gần nhất – tức là kết thúc vào quý I/2018, chứ không phải là 4 quý của năm 2017.

Qua đây có thể thấy, dường như HPX đã "trát hết son phấn" dồn cho việc niêm yết, để rồi sau đó mang bộ mặt mộc là kết quả kinh doanh yếu kém trong quý II/2018.

Theo kế hoạch, sau khi niêm yết cổ phiếu, Hải Phát sẽ tiến hành tăng vốn điều lệ từ 1.500 tỷ đồng lên 2.500 tỷ đồng. Việc tăng vốn sẽ được thực hiện theo lộ trình từ phát hành cổ tức, chia cổ phiếu thưởng cho cổ đông hiện hữu tăng vốn điều lệ lên 2.000 tỷ đồng; đến phát hành riêng lẻ thêm 500 tỷ đồng vốn điều lệ khi thị trường thuận lợi để huy động vốn phục vụ sản xuất kinh doanh.

Lãnh đạo Hải Phát Invest nhấn mạnh việc niêm yết trên thị trường chứng khoán sẽ tạo điều kiện cho HPX đa dạng hóa và tối ưu hóa các kênh huy động vốn để triển khai các dự án trong các năm tới.

Nhưng thực tế, Hải Phát Invest chưa chứng tỏ được gì khi giá cổ phiếu vẫn “loanh quanh” còn doanh thu và lợi nhuận của HPX lại đang "cắm đầu đi xuống".

Như vậy con đường để HPX hoàn thành mục tiêu dường như vẫn còn khá xa vời chứ chưa nói đến chuyện vượt kế hoạch mà ban lãnh đạo HPX đã hứa hẹn đem lại lợi ích tối đa cho các cổ đông và nhà đầu tư?