Thích

Thích

Công ty cổ phần Xây lắp điện 1 (mã PC1 - HOSE) vừa công bố doanh thu và lợi nhuận ròng quý IV/2016 lần lượt đạt 905 tỷ đồng và 46 tỷ đồng. Doanh thu công ty giảm do doanh thu mảng xây dựng giảm từ 949 tỷ đồng trong quý IV/2015 còn 675 tỷ đồng trong quý IV/2016.

Theo đó, do nhiều dự án bị chậm trên toàn ngành, mức giảm trong quý IV/2016 cao hơn nhiều so với 9 tháng 2016. Tương tự như ngành xây dựng, mảng sản xuất thép cũng chịu tăng trưởng âm trong quý IV/2016 và cả năm 2016 do sản phẩm chủ yếu dùng trong mảng xây dựng. Trong khi đó, mảng xây dựng và sản xuất thép chiếm 78% doanh thu công ty năm 2016.

Mặc dù tỷ suất lợi nhuận gộp trong quý IV/2016 không đổi so với cùng kỳ năm 2015. Lợi nhuận ròng giảm đáng kể 59,3% theo năm do PC1 ghi nhận lỗ 39 tỷ đồng của CTCP Gang thép Cao Bằng (CISCO) và CTCP Khoáng sản Tấn Phát do phát sinh chi phí cố định lớn trong những ngày đầu hoạt động dù công ty chưa đạt công suất tối đa. Khoản đầu tư này tính đến cuối năm 2016 là 80,6 tỷ đồng

Lũy kế năm 2016, doanh thu thuần và lợi nhuận ròng của PC1 lần lượt đạt 3.006 tỷ đồng (-3,1% theo năm) và 306 tỷ đồng ( tăng 24,6% theo năm). Tỷ suất lợi nhuận gộp cải thiện từ 13,8% trong năm 2015 lên 17,5% trong năm 2016 nhờ tất cả các phân khúc cải thiện trong năm 2016 và đóng góp đáng kể của mảng bất động sản (dự án PCC1 Complex).

Về kế hoạch cho giai đoạn 2017 - 2018, HĐQT PC1 dự kiến lợi nhuận ròng năm 2017 giữ ổn định nhưng có thể tăng trưởng mạnh vào năm 2018. Theo đánh giá của Công ty Chứng khoán Sài Gòn (mã SSI), năm 2017, PC1 đặt kế hoạch doanh thu là 2.200 tỷ đồng (+21% theo năm) nhờ các hợp đồng ký gần đây trong quý IV/2016 và quý I/2017. SSI ước tính doanh thu sẽ cải thiện khi các dự án phải tạm ngừng trước đó được khởi động trở lại. Tuy nhiên, do công ty không hoàn thành kế hoạch kinh doanh năm 2016 nên phân khúc này chỉ tăng 15% theo năm trong năm 2017 và 10% theo năm trong năm 2018.

Về sản xuất thép, mới đây, Công ty Nhật Bản chuyên về cung cấp cột thép AG Ajikawa đã ký hợp đồng đầu tiên mua 5.000 tấn thép kết cấu từ PC1 để xuất khẩu sang Bangladesh. Gần đây, PC1 chỉ hoạt động 60 - 65% công suất đạt 45 nghìn tấn/năm. Do đó, ước tính phân khúc này sẽ đạt tăng trưởng tích cực ở mức 20% theo năm trong năm 2017 và tiếp tục tăng mạnh hơn trong năm 2018. AG Ajikawa đặt kế hoạch liên doanh với PC1 sản xuất thép kết cấu xuất khẩu sang Indonesia nhưng hiện hợp đồng vẫn đang trong giai đoạn đàm phán.

Đối với mảng BĐS, SSI cũng ước tính, PC1 sẽ ghi nhận 50 tỷ đồng doanh thu còn lại từ một số căn hộ và biệt thự trong dự án PCC1 Complex trong năm 2017. Năm 2018, công ty bắt đầu ghi nhận doanh thu từ dự án Mỹ Đình Plaza 2 do công ty mở bán căn hộ và ước tính bàn giao vào năm 2018. Tổng doanh thu dự án khoảng 1.110 tỷ đồng, ghi nhận vào năm 2018 và 2019.

Dự báo hai nhà máy thủy điện sẽ đóng góp 240 tỷ đồng doanh thu năm 2017 và lợi nhuận ròng đạt 1 triệu USD. Năm 2018, nhà máy thủy điện Bảo Lâm 3 và 3A ước tính đi vào hoạt động và đóng góp 200 tỷ đồng doanh thu năm 2018.

Ngoài ra, SSI cũng dự đoán PC1 vẫn sẽ ghi nhận lỗ 30 tỷ đồng từ đầu tư dài hạn (CISCO và CTCP Khoáng sản Tấn Phát) trong năm 2017 và lỗ 15 tỷ đồng trong năm 2018 và không còn phát sinh lỗ kể từ năm 2019.

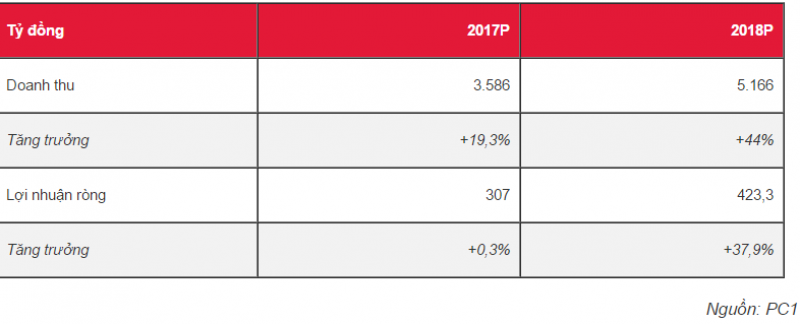

Dựa trên phân tích dự báo kinh doanh từng mảng, SSI tính doanh thu 2017 và 2018 của PC1 sẽ đạt 2.959 tỷ đồng (-1,6% theo năm) và 3.680 tỷ đồng (+24,4% theo năm). Trong khi lợi nhuận ròng có thể đạt 280,5 tỷ đồng (-8,3% theo năm) và 399 tỷ đồng (+42% theo năm) trong năm 2017 và 2018. Ước tính SSI thấp hơn so với kế hoạch công ty do PC1 ước tính đạt 500 tỷ đồng doanh thu từ mảng kinh doanh mới (thiết bị điện năm 2017) nhưng công ty chưa tiết lộ thông tin gì về thương vụ M&A.

| Số lượng cổ phiếu đang lưu hành: 75 triệu cp; Vốn hóa: 2.830 tỷ đồng; Giá trị giao dịch trung bình 3 tháng: 5,42 tỷ đồng, Giá hiện tại: 37.600 đồng/cp; và Tỷ lệ sở hữu nước ngoài: 21,8%. |