Thích

Thích

Thay đổi cấu trúc tài sản

Năm 2019 ghi nhận một con số tích cực trong lĩnh vực ngân hàng, đó là Việt Nam cải thiện đáng kể trong khả năng tiếp cận tín dụng, theo báo cáo đánh giá về môi trường kinh doanh của Ngân hàng Thế giới năm 2020.

Theo đó, chỉ số tiếp cận tín dụng nước ta đã tăng 7 bậc so với năm 2019 (đứng thứ 2 trong ASEAN). Đáng chú ý là chỉ số chiều sâu thông tin tín dụng (phản ánh phạm vi và mức độ dễ dàng trong việc tiếp cận tín dụng của cá nhân và doanh nghiệp) đạt điểm tối đa 8/8 nhờ CIC (Trung tâm Thông tin tín dụng quốc gia Việt Nam) đã tích hợp thêm thông tin từ các nhà bán lẻ.

Nhưng con số này càng có ý nghĩa lớn hơn khi chúng ta cùng nhìn lại khoảng thời gian dài trước đây. Chẳng hạn, tỷ lệ bao phủ thông tin tín dụng của người trưởng thành chỉ đạt 19% vào năm 2010 thì đến năm 2020 đã lên đến 59,4%.

Con số không chỉ nói lên rằng bộ dữ liệu thông tin của ngân hàng ngày càng nhiều hơn (là cơ sở để các tổ chức tín dụng ra quyết định tài trợ), mà còn cho thấy rằng tín dụng ngày nay không chỉ tập trung vào một nhóm nhỏ, mà đã có cơ hội mở rộng đáng kể ra nhiều thành phần kinh tế khác nhau.

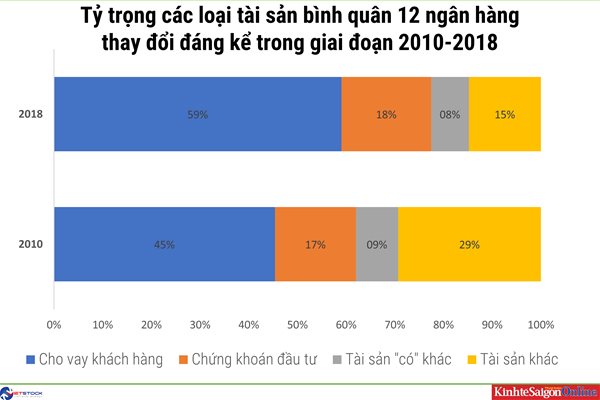

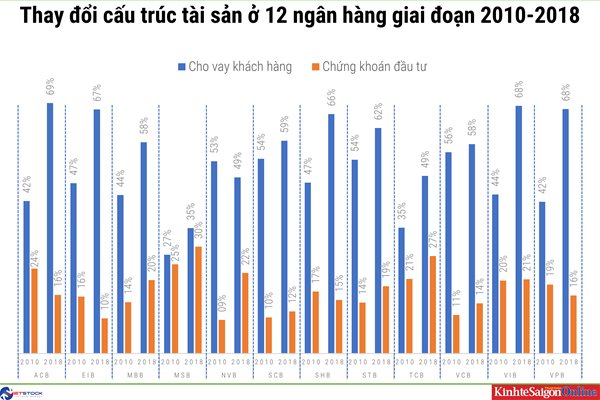

Khảo sát của TBKTSG Online dựa trên số liệu của Vietstock, cũng cho thấy cấu trúc tài sản của nhiều nhà băng đã thay đổi đáng kể trong khoảng 10 năm qua.

Ở giai đoạn 2010, đa phần các ngân hàng đều bùng nổ hoạt động đầu tư, kinh doanh nguồn vốn thay vì tập trung cho vay đơn thuần. Nhiều ngân hàng có tỷ trọng hoạt động chứng khoán kinh doanh, đầu tư rất cao như ACB hay Techcombank, MSB (trước đây là Maritimebank).

Tuy nhiên, từ sau khi hệ thống bắt đầu thực hiện tái cấu trúc và xử lý nợ xấu, các nhà băng bắt đầu giảm tỷ lệ này và đẩy mạnh cho vay nhiều hơn. Tỷ lệ cho vay khách hàng trên tổng tài sản nếu như trước đây thường xuyên dưới mức 50% so với tổng tài sản, thì nay đã vượt lên, thậm chí lên gần 70%.

Chẳng hạn như tỷ lệ cho vay của Techcombank ở mức 34,81% vào năm 2010 thì đã lên mức 49,08% vào năm 2018, hay VPBank thì tăng từ mức 41,96% lên 67,55%.

Bản thân đại diện Techcombank cũng nhiều lần chia sẻ: tỷ trọng tín dụng trung dài hạn cho khối doanh nghiệp lớn, khối khách hàng các tập đoàn, tổng công ty lớn của Techcombank đang giảm dần sự tập trung.

Theo TS. Đinh Thế Hiển, chuyên gia tài chính, cấu trúc nền kinh tế thay đổi đã khiến cho các ngân hàng thương mại cũng thay đổi danh mục tài trợ. Nếu như giai đoạn trước năm 2012, các ngân hàng thích cho vay dự án có quy mô lớn vì “khỏe” và “có vẻ” an toàn, gắn với xu hướng lúc đó là sự tăng trưởng của những tập đoàn và tổng công ty, thì sau này là làn sóng chuyển hướng về cho vay doanh nghiệp sản xuất kinh doanh thật, trong đó có doanh nghiệp vừa và nhỏ.

“Sự chuyển hướng này là do sự thất bại của những tập đoàn lớn, dự án lớn và sự trỗi dậy của các công ty có quy mô vừa và nhỏ. Các ngân hàng chuyển hướng cho vay các khoản nhỏ hơn, đẩy mảng cá nhân cũng là xu thế khá rõ nét từ năm 2016 trở lại đây”, TS. Hiển bình luận.

Thực tế cho thấy các dự án có quy mô lớn mà ngân hàng tham gia rất dễ gặp nhiều trục trặc. Bài học điển hình như Ngân hàng Habubank cuối cùng cho phải sáp nhập vào SHB sau những khoản nợ của “quả đấm thép” Vinashin.

Hay các ngân hàng “0 đồng” cũng là hậu quả để lại của giai đoạn ồ ạt cung cấp tín dụng đầu tư trước đây. Chẳng hạn như GPBank trước đây tập trung phần lớn ở nhưng khoản mục là “đầu tư chứng khoán, thị trường liên ngân hàng và những khoản nợ xấu”, cao gấp đến 3 lần so với danh mục cho vay.

Còn Ngân hàng Đại Tín (TrustBank) khi đó đã cho vay, đầu tư trái phiếu doanh nghiệp, góp vốn vào các công ty bất động sản, tổng cộng chiếm 53% tổng tài sản của ngân hàng, theo báo cáo của Cơ quan giám sát Ngân hàng Nhà nước vào thời điểm năm 2012.

Trước đây, một vị lãnh đạo cấp cao của một ngân hàng thương mại có trụ sở ở TPHCM, tự tin phát ngôn, với hướng chiến lược tập trung cho vay các dự án lớn vì dễ làm, lợi nhuận lại cao. Ngày nay, nhiều nhà băng vẫn đang phải đau đầu xử lý các khoản nợ lớn từ các tập đoàn hay dự án lớn và cũng chính các nhà băng này đang phải xử lý nhiều vấn đề nội tại của mình.

Có thể nhận thấy thay vì tăng trưởng dựa trên dòng vốn tín dụng đầu tư (quy mô tín dụng có lúc lớn hơn 300% trên GDP, nay còn khoảng 130%), thì ngày này nền kinh tế đang tăng trưởng dựa trên dòng tiền “tiêu dùng”, thông qua nhiều khoản vay nhỏ lẻ đến các doanh nghiệp vừa và nhỏ, các hộ kinh doanh và cá nhân.

Trong một bài tham luận tại Diễn đàn Ngân hàng bán lẻ cuối năm 2019, ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Tín dụng các ngành kinh tế, Ngân hàng Nhà nước Việt Nam đưa ra một nhận định quan trọng rằng, tín dụng bán lẻ của các ngân hàng đang tăng nhanh hơn tốc độ tăng trưởng tín dụng chung.

Nghiên cứu của Ngân hàng Thanh toán Quốc tế - BIS, năm 2014, dựa trên 212 ngân hàng châu Âu ở 34 quốc gia trong giai đoạn 2005 - 2013, cho thấy có khoảng 2/3 số ngân hàng bước vào cuộc khủng hoảng năm 2007 với tư thế của ngân hàng thương mại bán buôn (hoặc tài trợ thương mại) thì kết thúc với mô hình bán lẻ trong năm 2013.

Ngược lại, chỉ có 1 ngân hàng bán lẻ là chuyển hướng.

Có 2 lý do quan trọng để ngân hàng chuyển hướng là bán lẻ mang lại nguồn thu nhập ổn định hơn, đồng thời giảm sự ảnh hưởng từ thị trường nguồn vốn (là cơ sở để các ngân hàng bán buôn hoạt động).

Vài năm gần đây, trong bối cảnh đẩy mạnh việc xử lý nợ xấu, tăng trưởng tín dụng của các tổ chức tín dụng phụ thuộc vào chất lượng tài sản và mức độ đáp ứng các yêu cầu về an toàn hoạt động.

Thêm nữa, dòng vốn hiện nay được cơ quan quản lý “định hướng” chảy vào những lĩnh vực ưu tiên, sản xuất kinh doanh thực chứ không còn “ảo” như trước đây.

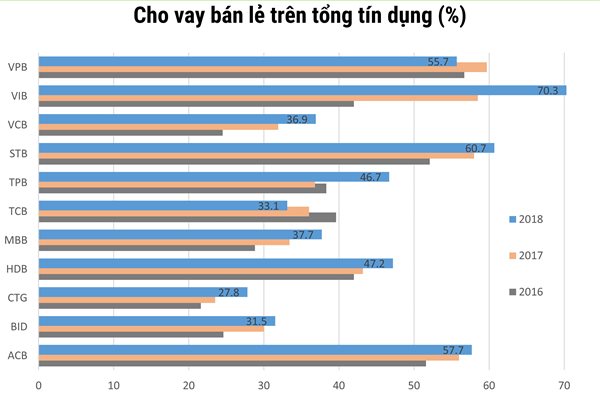

Tuy nhiên, ở đây một câu hỏi được đặt ra, liệu việc chuyển sang các khoản vay có giá trị nhỏ hơn (nhưng số lượng nhiều hơn) có mang lại lợi nhuận tốt hơn cho các ngân hàng? Về mặt lý thuyết và thực tiễn ở một số ngân hàng, cho thấy hoạt động bán lẻ đang mang lại tỷ suất lợi nhuận cao hơn nhưng vẫn có những rủi ro riêng.

Bán lẻ và bán lẻ...

Nhiều chuyên gia nhận định rằng hoạt động bán lẻ sẽ mang lại nguồn thu ổn định, chắc chắn cho ngân hàng, hạn chế và phân tán rủi ro do số lượng khách hàng lớn, đồng thời đóng góp vai trò quan trọng trong việc mở rộng thị trường, nâng cao sức cạnh tranh và đa dạng hóa hoạt động ngân hàng.

Vì vậy, cũng dễ hiểu khi trong nhiều năm qua, cho vay khoản nhỏ hơn, bán chéo sản phẩm, tập trung vào dịch vụ nhiều hơn, đang là hướng đi của nhiều nhà băng.

Một ví dụ điển hình là tham vọng trở thành “ngân hàng số 1 về bán lẻ” của Vietcombank. Trong nhiều năm qua, ngân hàng này đã đẩy mạnh hoạt động bán lẻ, thậm chí bổ nhiệm một lãnh đạo nước ngoài để phụ trách khối bán lẻ.

Theo thông tin tại hội nghị triển khai nhiệm vụ kinh doanh năm 2020 mới đây, Vietcombank công bố con số tín dụng bán lẻ chiếm tỷ trọng đến 51,8% cơ cấu tín dụng. Trong năm ngoái, tín dụng bán lẻ tăng tới 32,3% còn tín dụng bán buôn tăng 2,3%.

Trong khi đó, các ngân hàng tư nhân năng động hơn thì tự mở lối đi riêng, ví dụ như trường hợp của VPBank hay HDBank với những công ty con hoạt động trong lĩnh vực cho vay tiêu dùng từ sớm.

Ngoài việc phát triển FE Credit, là công ty tài chính cho vay tiêu dùng, ngay từ năm 2013 VPBank đã thành lập đơn vị phục vụ chuyên trách cho các doanh nghiệp vừa và nhỏ (SME). Hướng đi của VPBank cũng là tập trung vào những khoản vay có rủi ro cao nhưng mang lại lợi nhuận lớn, chưa nhiều ngân hàng “dám” làm. Đây là những động lực quan trọng tạo ra lợi nhuận của VPBank trong nhiều năm qua.

Dù vậy, sau thành công với hoạt động cho vay tiêu dùng của nhiều ngân hàng, các tổ chức tín dụng khác cũng đang “nhảy” vào thị trường này với cách hoạt động và phương thức khác nhau. Điều này trái ngược với giai đoạn trước đây khi nhiều ngân hàng lo ngại các khoản vay tín chấp có chi phí và rủi ro nợ xấu cao.

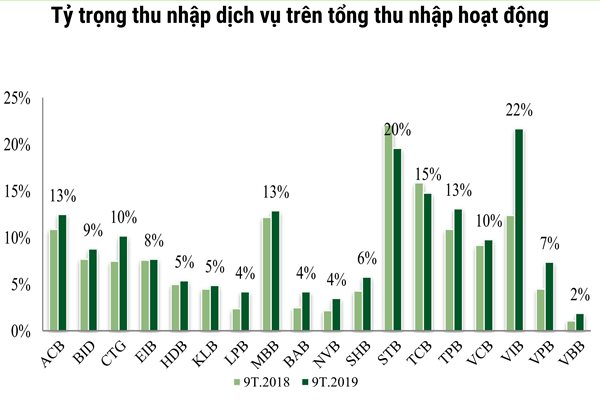

Ở trường hợp của Techcombank, từ năm 2016 trở lại đây ngân hàng này mạnh tay đầu tư vào công nghệ, “hi sinh” phí giao dịch, tài trợ theo “hệ sinh thái” của doanh nghiệp.

Theo công ty chứng khoán VNDirect, cách tiếp cận này giúp tạo ra cơ hội bán chéo sản phẩm cho khách hàng, mang lại khoản thu nhập ngoài lãi cao hơn, trong khi tài trợ theo hệ sinh thái tạo ra tỷ suất lợi nhuận trên tài sản có rủi ro cao hơn là cho vay buôn bán thông thường.

Tăng khoản thu nhập ngoài lãi thuần, mà đa phần là phí dịch vụ, cũng là câu chuyện được nhắc đến nhiều trong những năm qua, điển hình là việc bắt tay với các công ty bảo hiểm. Theo nhiều chuyên gia nhận xét, các khoản lợi nhuận phi tín dụng sẽ còn tiếp tục tăng trưởng cao, vì đây là đặc trưng của một ngân hàng “bán lẻ”, giảm dần sự phụ thuộc vào lợi nhuận từ hoạt động cho vay.

Tuy nhiên, việc phát triển hoạt động bán lẻ cũng sẽ đẩy chi phí các ngân hàng tăng cao. Thêm nữa, đã có nhiều cảnh báo và lo ngại về hình thức cho vay bất động sản “núp bóng” dưới danh nghĩa cho vay tiêu dùng, vốn tăng trưởng rất nhanh từ năm 2017 đến nay.

Một lo ngại khác nữa là trong 2 năm gần đây, thị trường tài chính và thị trường vốn đã có những bước phát triển nhanh với nhiều sản phẩm hơn, nhưng các cơ chế quản lý thì chưa theo kịp, điển hình như câu chuyện phát hành trái phiếu doanh nghiệp.

Khi thị trường cho vay chững lại vì sự thất bại của các doanh nghiệp lớn thì các ngân hàng mới đẩy mạnh bán lẻ, nhưng nếu thị trường bắt đầu khởi sắc và niềm tin trở lại với các dự án lớn, không loại trừ khả năng các ngân hàng đẩy mạnh mảng kinh doanh vốn trở lại, cùng với câu chuyện cho vay “sân sau” ở nhiều nhà băng nhỏ đã được nhắc đến trong thời gian qua.

Năm 2020 là năm “bản lề” khi nhiều quy định an toàn hoạt động mới có hiệu lực, đồng thời cũng là năm “tách tốp” và kéo dãn khoảng cách giữa nhiều ngân hàng với nhau. Phát triển hoạt động bán lẻ có chi phí cao và cạnh tranh nguồn lực trên thị trường (vốn và nhân lực) cũng sẽ khiến cho nhiều nhà băng “đuối sức” trong cuộc đua này. Các ngân hàng muốn tồn tại không còn cách nào khác là phải sáng tạo để chứng tỏ bản thân, đặc biệt là các nhà băng nhỏ.

“Trong 5 năm tới, sẽ không còn nền kinh tế “phồn vinh” dựa trên việc đầu tư tài chính mà chúng ta thường thấy trước đây. Lợi nhuận thu về phải đến từ sự nỗ lực và chăm chỉ chứ không phải cứ “quăng” tiền ra rồi ngồi chờ thu lợi về”, TS. Hiển kết luận.