Như một hậu quả của việc giá nhà giảm, một số người dự kiến thu thuế tài sản sẽ giảm, làm trầm trọng thêm những thách thức ngân sách cho chính quyền bang và địa phương ở Mỹ. Nhưng điều này đã không xảy ra. Trong thực tế, thu thuế tài sản vẫn khá ổn định trong những năm sau cuộc Đại suy thoái (năm 2009), dẫn đến thuế suất hiệu quả đánh vào chủ sở hữu nhà và các tài sản khác cao hơn.

Thuế nhà, đất, trang trại và các hình thức bất động sản khác tạo nên nguồn thu quan trọng cho chính quyền bang và địa phương. Theo dữ liệu điều tra dân số gần đây, thuế tài sản là loại thu ngân sách hàng đầu cho chính quyền bang và địa phương, chiếm 34% thu thuế, tiếp đến mới là thuế thu nhập cá nhân, chỉ chiếm 23%.

Thuế tài sản giúp tài trợ cho các dịch vụ công ở địa phương; đặc biệt là giáo dục, phần đóng góp của thuế tài sản chiếm khoảng một phần ba ngân sách giáo dục địa phương. Nhưng số tiền thu thuế này khác nhau giữa các thời điểm và khu vực pháp lý.

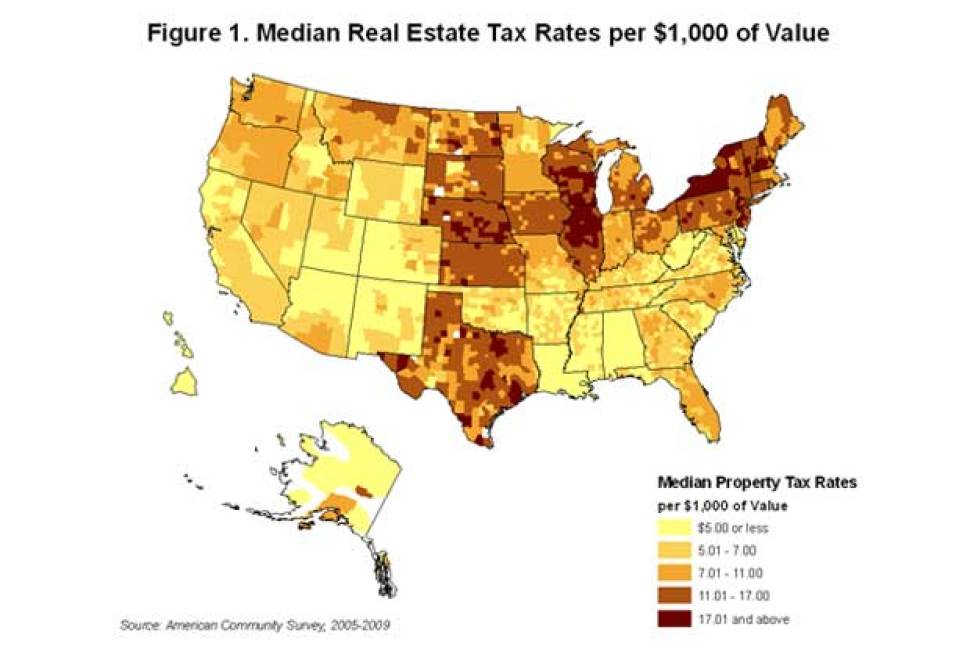

Một cách để so sánh gánh nặng thuế tương đối đánh vào chủ sở hữu nhà là xem xét mức thuế suất hiệu quả hoặc số tiền nộp thuế trên giá trị của tài sản cơ bản.

Bản đồ thể hiện mức thuế áp dụng cấp quận (giá trị 1.000 USD đơn vị) trong giai đoạn bùng nổ khi giá trị tài sản cao và hiệu quả ở mức thấp nhất trong chu kỳ. Thuế suất này đối với các chủ nhà thay đổi đáng kể giữa các vùng, với một số bang nói riêng dựa vào thuế tài sản thay cho các hình thức thuế khác.

Tất nhiên, trong những năm gần đây giá bất động sản và nhà ở đã giảm đáng kể, với chỉ số giá nhà ở Mỹ giảm khoảng một phần ba ở mức thấp nhất. Trong khi sự suy giảm về giá và sự thịnh vượng đã có tác động đáng kể đến chủ nhà, những thay đổi này cũng dẫn đến thuế suất hiệu quả cao hơn ở nhà vì thu thuế tài sản không giảm đáng kể với giá trị nhà ở.

Ví dụ, trong quý I/2013, số thu thuế tài sản đạt mức cao kỷ lục (khoảng 478 tỷ USD trên tất cả các loại tài sản). Tỷ lệ thu thuế bất động sản đã giảm chút ít từ giữa năm 2010 đến đầu năm 2012, nhưng mức giảm điểm cao nhất chỉ khoảng 2%.

Tại sao lại như vậy? Thuế tài sản không được tự động kết nối với giá nhà, với thời gian trễ giữa giá trị được đánh giá và giá trị thị trường. Hơn nữa, chính phủ có thể tăng tỷ lệ thuế, do đó bù đắp bất kỳ sự sụt giảm nào trong các giá trị được đánh giá.

Ngược lại, các loại thuế khác do chính quyền bang và địa phương thu được - đáng chú ý nhất là thuế thu nhập - đã giảm đáng kể theo chu kỳ trong và sau cuộc Đại suy thoái, do đó làm tăng tỷ lệ thuế tài sản trong tổng thu của bang và địa phương. Trong năm 2010, tỷ lệ thuế tài sản chiếm trên 37% tổng thu ngân sách.

Tuy nhiên, vấn đề vai trò của thuế tài sản và gánh nặng về nhà ở nói riêng, gây ra các cuộc tranh luận về chính sách thuế liên bang. Một số cuộc thảo luận về khấu trừ lãi suất thế chấp và các ưu đãi về thuế nhà ở khác, bao gồm khấu trừ thuế tài sản bang và địa phương, đã sai lầm khi cho rằng, nhà ở không tạo ra số thu thuế đáng kể. Trên thực tế, hàng trăm tỷ tiền thuế do các chủ sở hữu tài sản nộp mỗi năm cho thấy sự đóng góp của bất động sản vào kho bạc là rất lớn.

Có lẽ, sự đóng góp của thuế nhà ở đôi khi bị đánh giá thấp ở thủ đô Washington vì phần lớn doanh thu này chảy vào chính phủ bang và địa phương, thay vì nộp vào Kho bạc Mỹ. Dẫu sao, điều này rất thiết thực đối với các dịch vụ công địa phương.