Thích

Thích

Một năm "đau đầu" vì vốn

Không chỉ bất động sản hay nhóm doanh nghiệp khác mà năm qua, chính ngành kinh doanh tiền như ngân hàng lại cần vốn và tỏ ra thiếu vốn hơn hết.

Theo lộ trình của NHNN, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tại các tổ chức tín dụng sẽ giảm dần từ mức 40% hiện nay xuống 30% trong 3 năm.

Từ 1/10/2020 đến 30/9/2021, tỷ lệ này là 37% và giảm còn 34% trong giai đoạn 1/10/2021 - 30/9/2022, sau 1/10/2022 là 30%.

NHNN cho biết việc siết dòng vốn ngắn hạn cho vay, trung dài hạn sẽ từng bước kiểm soát được rủi ro thanh khoản, bảo đảm an toàn hoạt động ngân hàng, chi nhánh ngân hàng nước ngoài trước những thay đổi từ trong và ngoài nước, giúp ổn định hoạt động, thúc đẩy phát triển kinh tế.

Một điểm mới nữa, trong Thông tư 18/2019, NHNN quy định lộ trình giảm tỷ lệ dư nợ cho vay tiêu dùng giải ngân trực tiếp cho khách hàng tại công ty tài chính so với tổng dư nợ tín dụng tiêu dùng.

Từ 1/1/2021 đến 31/12/2021, tỷ lệ này là 70% và giảm còn 60% trong giai đoạn 1/1/2022 - 31/12/2022. Đến 1/1/2023 - 31/12/2023, con số trên là 50% và sau 1/1/2024, là 30%.

Các công ty tài chính sẽ có thời gian tái cấu trúc danh mục cho vay, tránh ảnh hưởng đột ngột đến biên lãi ròng và lợi nhuận.

Quay lại câu chuyện vốn, tính tới giữa tháng 12, 18 ngân hàng đạt chuẩn Basel II trong năm 2019, bao gồm 2 ngân hàng ngoại là Shinhan Việt Nam và Standard Chartered Việt Nam.

Bao gồm: Vietcombank, VIB, OCB, ACB, VPBank, MB, Techcombank, Maritime Bank, HDBank, TPBank, SeABank, Viet Capital Bank, VietBank, LienVietPostBank, NamABank và gần đây nhất là BIDV.

VietinBank và Sacombank là 2 đơn vị chưa thực hiện dù nằm trong danh sách thí điểm áp dụng Thông tư 41/2016 với hạn chót năm 2019.

Cùng với cuộc đua tăng vốn là cuộc đua phát hành trái phiếu tại nhiều ngân hàng lớn nhỏ. Tháng 11, các ngân hàng thương mại (NHTM) lại đẩy mạnh phát hành trái phiếu với 14.149 tỷ đồng trái phiếu mới. Con số này đưa số lũy kế phát hành của các NHTM trong 11 tháng lên mức 94.000 tỷ đồng, chiếm tỷ trọng cao nhất (45,5%) trong các nhóm ngành tham gia phát hành trái phiếu doanh nghiệp.

Riêng BIDV phát hành 8.618 tỷ đồng. Trong đó, có 2.800 tỷ đồng là trái phiếu phát hành ra công chúng. Đây là đợt phát hành ra công chúng lần thứ 2 của ngân hàng này sau đợt phát hành 3.000 tỷ vào tháng 9/2019.

Từ đầu năm đến nay, BIDV đã phát hành tổng cộng 12.817 tỷ đồng trái phiếu có kỳ hạn từ 6 đến 10 năm và đủ tiêu chuẩn để tính vào vốn cấp 2 của ngân hàng này. Toàn bộ đều có lãi suất thả nổi với biên độ cộng thêm từ 1,1 - 1,4%/năm so với lãi suất tiền gửi tiết kiệm 12 tháng.

Ngoài BIDV, trong tháng qua, MBB cũng phát hành thêm 80 tỷ đồng kỳ hạn 10 năm để tăng vốn cấp 2. Các ngân hàng còn lại gồm VPB, VIB, LPB, SHB, HDB, Seabank chỉ phát hành các kỳ hạn 2 - 3 năm với lãi suất cố định 6,3 - 7%/năm.

Đặc biệt, đằng sau những đợt phát hành trái phiếu hàng nghìn tỷ đồng có nhiều ẩn số như dấu hỏi về việc mua chéo trái phiếu giữa các ngân hàng, phân phối qua bút toán giữa các công ty con và ngân hàng mẹ, …

Ngoài ra, chuyên gia Nguyễn Trí Hiếu còn cho rằng, trái phiếu với thời hạn 1 - 2 năm thực tế không được tính vào vốn trung và dài hạn trại ngân hàng. Nó chỉ có tăng tổng tài sản cho ngân hàng đó, nếu phát hành thực thì tăng thực nhưng nếu là phát hành kiểu mua đi bán lại thì chỉ là tăng tài sản ảo.

Đưa công nghệ số vào hệ thống ngân hàng

Ngân hàng Nhà nước đã lấy ý kiến dự thảo về tiền di động, thanh toán không dùng tiền mặt, ví điện tử. Nhiều ví điện tử xuất hiện như Smartnet, Moca, PAYTECH, Monpay, Momo, Zalopay... Mô hình cho vay ngang hàng (P2P Lending) phát triển nhanh trong khi chưa có hành lang pháp lý khiến thị trường tiềm ẩn nhiều rủi ro đối với người đi vay, người cho vay. Theo đó, NHNN đang trong quá trình xây dựng và hoàn thiện dự thảo quy định về cho vay ngang hàng tại Việt Nam.

Đầu tháng 11, NHNN công bố lấy ý kiến về nghị định quy định thanh toán không dùng tiền mặt. Trong đó, dự thảo giới hạn về sở hữu khối ngoại tại các doanh nghiệp trung gian thanh toán là 49% vốn bao gồm cả sở hữu trực tiếp và gián tiếp.

Dự thảo cũng quy định, tiền di động (mobile money) là loại tiền điện tử do tổ chức cung ứng dịch vụ trung gian thanh toán kinh doanh dịch vụ viễn thông phát hành và định danh khách hàng thông qua cơ sở dữ liệu thuê bao di động. Sau khi được NHNN cấp phép dịch vụ mobile money, các thuê bao di động của Việt Nam có thể tham gia thanh toán điện tử.

Cổ phiếu dẫn dắt thị trường chứng khoán

Suốt năm 2019, cổ phiếu nhóm ngân hàng được đánh giá là một trong những nhóm cổ phiếu dẫn dắt thị trường chứng khoán. Về cơ bản, các cổ phiếu ngân hàng được đánh giá khả quan hơn khi doanh thu và lợi nhuận tăng trưởng liên tiếp qua các quý trong năm. Trong khi đó, tỷ lệ nợ xấu nhìn chung cũng thuyên giảm, chỉ có một số ngân hàng tăng lên.

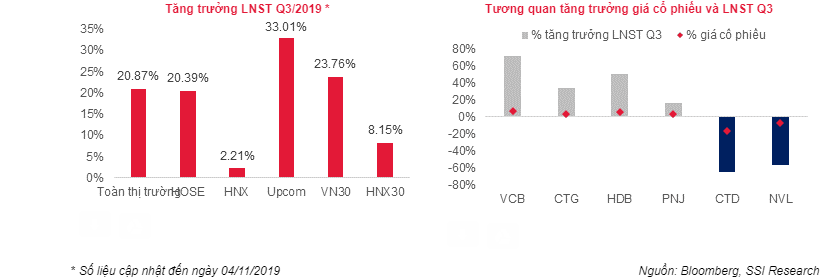

Mùa công bố kết quả kinh doanh quý III chứng kiến sự phân hóa về biến động giá cổ phiếu và tăng trưởng lợi nhuận. Có 16 doanh nghiệp trong rổ VN30 ghi nhận giá cổ phiếu tăng trưởng cùng chiều với lợi nhuận, trong đó có nhiều cái tên của ngành ngân hàng. Đáng chú ý có VCB, CTG, HDB, PNJ... Giá cổ phiếu VCB tăng 6,82% theo tháng, khi lợi nhuận sau thuế quý III tăng tới 72% theo năm, cổ phiếu liên tiếp thiết lập đỉnh mới trong các phiên cuối tháng 10 và đầu tháng 11, đồng thời đóng góp lớn nhất cho chiều hướng đi lên của VN Index kể từ đầu năm.

Theo báo cáo 9 tháng đầu năm, Vietcombank vẫn tiếp tục giữ vị trí quán quân về lợi nhuận với con số kỉ lục 17.613 tỷ đồng lãi trước thuế và 14.217 tỷ đồng sau thuế, tăng trưởng gần 51% so với cùng kì năm trước.

Top 10 ngân hàng có lợi nhuận dẫn đầu phải kể đến là Agribank, Techcombank, VietinBank, MBBank, VPBank, BIDV, ACB, VIB và Sacombank.

Tuy vậy, năm 2019, nhiều thông tin bất lợi liên quan đến lãnh đạo ngân hàng tác động tiêu cực lên tâm lý nhà đầu tư như nhân sự bỏ trốn liên quan đến chủ tịch Agribank lúc còn đương nhiệm, cán bộ Vietinbank in hàng chục sổ tiết kiệm giả để rút tiền của khách hàng,…

Theo yêu cầu của Thủ tướng, toàn bộ ngân hàng thương mại cổ phần bắt buộc phải niêm yết hoặc đăng ký giao dịch cổ phiếu, hạn chót thực hiện vào năm 2020.

Tuy nhiên, năm 2019, chưa có thêm một ngân hàng nào niêm yết thêm. VietBank là nhà băng duy nhất lên UPCoM. Maritime Bank đang trình duyệt hồ sơ để niêm yết trên HOSE, Ngân hàng Bản Việt (Viet Capital Bank) được Trung tâm lưu ký Chứng khoán cấp chứng nhận đăng ký với mã BVB.

Lãi suất giảm, VND ổn định

Tháng 9/2019, NHNN hạ lãi suất điều hành lần đầu từ năm 2017. Lãi suất tái cấp vốn giảm từ 6,25% xuống 6%/năm, lãi suất tái chiết khấu giảm từ 4,25% xuống 4%/năm.

Việc này diễn ra trong bối cảnh nhiều ngân hàng trung ương các nước cũng có động thái tương tự, trong đó có Cục Dự trữ liên bang Mỹ (Fed), Ngân hàng trung ương châu Âu (ECB) .

Tháng 11/2019, NHNN thông báo hạ trần lãi suất huy động lần đầu từ tháng 10/2014. Lãi suất kỳ hạn dưới 1 tháng giảm từ 1%/năm xuống 0,8%/năm. Lãi suất với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ 5,5%/năm xuống 5%/năm.

Năm 2019, nhiều đồng tiền chủ chốt đều biến động mạnh. Nhưng từ đầu năm đến nay, VND có một lần tạo sóng từ cuối tháng 4 đến hết tháng 5 nhưng tỷ giá mua vào của các ngân hàng ở đỉnh sóng chỉ tăng 0,84 điểm phần trăm so với cuối 2018, ở mức 23.360 đồng/USD, sau đó hạ nhiệt.