Thích

Thích

Ngày 2/4/2021, Ngân hàng Nhà nước ban hành Thông tư 03/2021-TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020 trước đó quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Đánh giá về động thái này, CTCP Chứng khoán VNDirect cho rằng Thông tư 03 sẽ giảm bớt áp lực trích lập dự phòng cho các ngân hàng thương mại trong giai đoạn 2021 - 2023.

Bổ sung, mở rộng các điều kiện để cơ cấu lại khoản nợ

Theo đó, tại Thông tư 03, Ngân hàng Nhà nước bổ sung thêm các điều kiện để cho phép các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài tái cơ cấu các khoản nợ còn lại đến hạn. Cụ thể, Ngân hàng Nhà nước cho phép các TCTD cơ cấu lại thời hạn trả nợ với các khoản nợ phát sinh nghĩa vụ trả nợ trong khoảng thời gian từ ngày 23/01/2020 đến hết năm 2021.

Trước đó, Thông tư 01/2020 chỉ cho phép tái cơ cấu với các khoản nợ phát sinh nghĩa vụ từ 23/01/2020 đến sau 3 tháng từ ngày Thủ tướng công bố hết dịch. "Việc này gây khó khăn cho TCTD khi xác định các khoản nợ đủ điều kiện để tái cơ cấu, cũng như theo dõi và hạch toán trong kế toán khi ngày lấy mốc có thể không trùng với kỳ hoạch toán kế toán của ngân hàng", VNDirect nhấn mạnh.

Ngoài ra, Ngân hàng Nhà nước vẫn giữ nguyên quy định thời gian cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng kể từ ngày TCTD thực hiện cơ cấu. Như vậy, việc thực hiện cơ cấu lại thời hạn trả nợ được thực hiện đến ngày 31/12/2021.

Phân bổ lộ trình trích lập dự phòng cho nợ tái cơ cấu trong 2021 - 2023

Đối với việc phân loại nợ, Thông tư 03 quy định số dư nợ được cơ cấu lại thời hạn trả nợ sẽ được giữ nguyên nhóm nợ đã phân loại, không phải áp dụng nguyên tắc phân loại vào nhóm nợ có mức độ rủi ro cao hơn theo quy định.

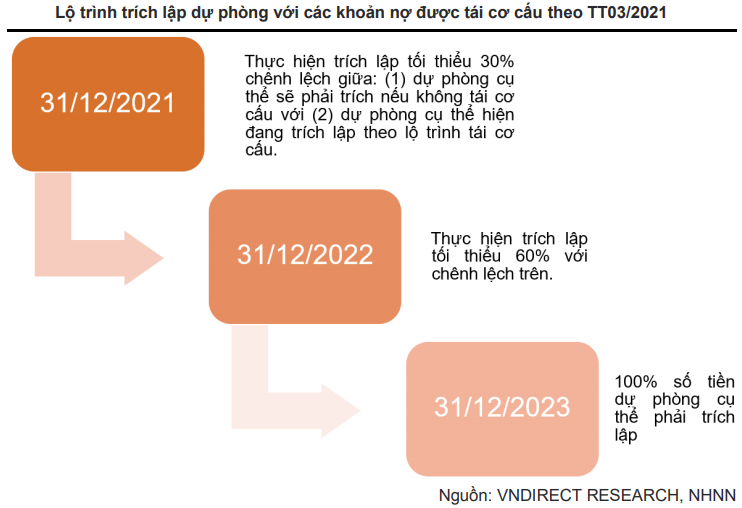

Tuy nhiên, để tránh một "cú sốc lợi nhuận” diễn ra tại thời điểm kết thúc thời hạn tái cơ cấu, các ngân hàng sẽ phải bắt đầu trích lập dự phòng căn cứ vào bản chất của các khoản nợ đó. Cụ thể, theo nội dung sửa đổi, số tiền dự phòng cụ thể phải trích bổ sung là số tiền chênh lệch giữa dự phòng cụ thể phải trích lập đối với toàn bộ dư nợ khách hàng nếu không tái cơ cấu và số trích lập trên dư nợ được cơ cấu của khách hàng bị ảnh hưởng bởi dịch Covid-19. Tỷ lệ trích lập này sẽ phải đạt tối thiểu 30% số tiền dự phòng cụ thể phải trích bổ sung, muộn nhất 31/12/2021, và tăng lên tối thiểu 60% và 100% lần lượt tại cuối 2022 và 2023.

Do đó, VNDirect cho rằng việc ban hành Thông tư 03 sẽ hỗ trợ các doanh nghiệp thuận lợi hơn trong việc phục hồi kinh doanh cũng như giảm áp lực trích lập của các ngân hàng thương mại.

Đối với doanh nghiệp, nhóm nghiên cứu nhận định, việc bổ sung thêm các điều kiện để cho phép tái cơ cấu các khoản nợ sẽ hỗ trợ doanh nghiệp vay vốn sản xuất, khi các khoản vay được xếp vào diện được cơ cấu sẽ được gia hạn về thời gian trả nợ, làm giảm bớt áp lực chi phí tài chính lên doanh nghiệp trong giai đoạn phục hồi sản xuất sau dịch Covid-19.

Trong khi đó, đối với ngân hàng thương mại, việc sửa đổi này được dự báo sẽ có nhiều tác động tích cực trong ngắn và dài hạn. Có 2 lý do cơ bản được chỉ ra:

Thứ nhất, theo VNDirect, danh mục nợ tái cơ cấu của các ngân hàng có thể tăng nhẹ trong 2021 do điêu kiện để cho phép các khoản nợ tái cơ cấu được mở rộng. Tuy nhiên, mức độ ảnh hưởng đến lợi suất tài sản của các ngân hàng là không đáng kể.

Thực tế cho thấy, từ cuối năm 2020, nhiều ngân hàng thương mại đã dừng mở rộng danh mục nợ được tái cơ cấu do những lo ngại về quy định thời gian của Thông tư 01 trước đó (chỉ cho tái cơ cấu lại các khoản nợ phát sinh nghĩa vụ trả nợ trong khoảng từ 23/01/2020 đến ngày liền kề sau 3 tháng khi Thủ tướng công bố hết dịch). Cụ thể, theo số liệu của Ngân hàng Nhà nước, đến giữa tháng 11/2020 các TCTD đã cơ cấu lại thời hạn trả nợ cho khoản trên 341.800 tỷ đồng dư nợ, không tăng nhiều so với con số 321.000 tỷ đồng đã thống kê vào giữa tháng 9.

Thông tư 03 sẽ hỗ trợ các doanh nghiệp thuận lợi hơn trong việc phục hồi kinh doanh cũng như giảm áp lực trích lập của các ngân hàng thương mại

Thứ hai, VNDirect cho rằng việc bổ sung quy định phân bổ trích lập dự phòng nợ xấu dần trong 3 năm sẽ giảm bớt chi phí dự phòng cho ngân hàng, đặc biệt trong năm 2021. Thông tư 01 hiện mới quy định các TCTD sẽ phải thực hiện phân loại và trích lập dự phòng theo thời hạn đã được cơ cấu, có nghĩa các TCTD sẽ phải thực hiện trích lập như thông thường khi các khoản nợ tái cơ cấu hết thời hạn.

"Điều này tạo nên áp lực chi phí dự phòng cực lớn cho các ngân hàng thương mại có số dư nợ tái cơ cấu lớn như BID, VPB vào thời điểm các khoản nợ hết được gia hạn trả nợ lãi, và cụ thể là trong năm 2021 theo lộ trình", báo cáo đánh giá.

Tuy nhiên, với việc giãn bớt lộ trình trích lập dự phòng, VNDirect vẫn kỳ vọng chi phí dự phòng của các ngân hàng sẽ không tăng quá mạnh trong năm 2021, từ đó giúp các ngân hàng thương mại có dư địa cho thu nhập giữ lại để hỗ trợ tăng cường an toàn vốn, và thúc đẩy cho vay phục vụ kinh doanh sản xuất.