Thích

Thích

Khó khăn “âm thầm”

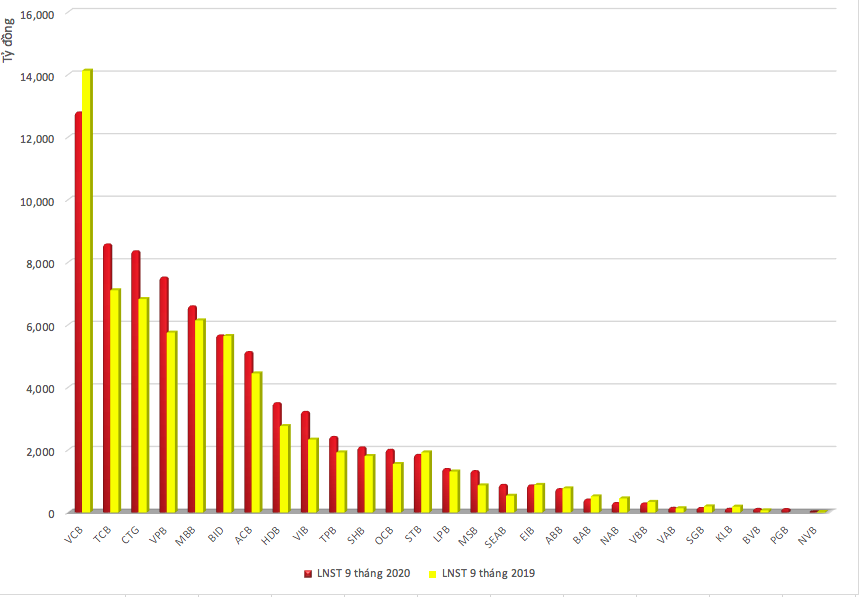

Khảo sát của Reatimes cho thấy, kết quả kinh doanh quý III của các ngân hàng tương đối khả quan khi mức tăng trưởng bình quân 10% so với cùng kỳ. Trong đó có tới ¾ ngân hàng tăng trưởng trên 10%, ¼ còn lại tương đương cùng kỳ hoặc giảm nhẹ.

Trong cơ cấu nguồn thu, doanh thu từ dịch vụ tín dụng chững hoặc giảm. Ngược lại, lãi từ kinh doanh chứng khoán và bảo hiểm “lên ngôi”. Ngoài ra, việc không tăng chi phí dự phòng rủi ro nhờ cơ cấu lại nhóm nợ khiến lợi nhuận các ngân hàng bình ổn hơn.

Tuy nhiên, nhiều chuyên gia tài chính đưa ra các quan điểm đều khá thận trọng khi tăng trưởng tín dụng chững lại. Trước diễn biến phức tạp của dịch bệnh, các doanh nghiệp cũng không mạnh tay mở rộng kinh doanh. Trong khi ngân hàng phải cắt giảm nhân viên, dòng tiền dư thừa xoay chuyển chưa hợp lý. Trong bối cảnh đó, nợ xấu thật tiềm ẩn sẽ là gánh nặng cho các ngân hàng thời gian tới đây.

Dựa vào báo cáo quý 3 vừa qua của các ngân hàng, nhóm chuyên gia phân tích của Công ty Chứng khoán SSI nhận định, lợi nhuận ngành ngân hàng năm 2020 khả năng tăng 3%, năm 2021 khả năng sẽ tăng khoảng trên dưới 15%.

Theo TS. Nguyễn Trí Hiếu, triển vọng của ngành ngân hàng năm 2021 tuỳ thuộc vào tình hình dịch bệnh Covid-19 trên thế giới cũng như trong nước. Mặc dù hiện Việt Nam đang kiểm soát khá tốt dịch, tuy nhiên vẫn có rủi ro dịch bệnh bùng phát trở lại khi ở nhiều quốc gia như Mỹ, châu Âu, Hàn Quốc… dịch vẫn còn diễn biến rất phức tạp. Nếu sang năm 2021 có vaccine, Chính phủ các quốc gia có các biện pháp phòng, chống, kiểm soát được dịch thì nền kinh tế toàn cầu có thể dần khôi phục trở lại. Bằng không, kinh tế thế giới sẽ đi vào giai đoạn khủng hoảng mới.

Nhìn vào hai viễn cảnh đó, nếu dịch được kiểm soát tốt trên thế giới, Việt Nam cũng sẽ càng có cơ sở có một năm phục hồi mạnh hơn, trong đó ngân hàng vốn đang được xem là một trong những lĩnh vực sáng giá sẽ có sự tăng trưởng tốt trong năm 2021, và ngược lại.

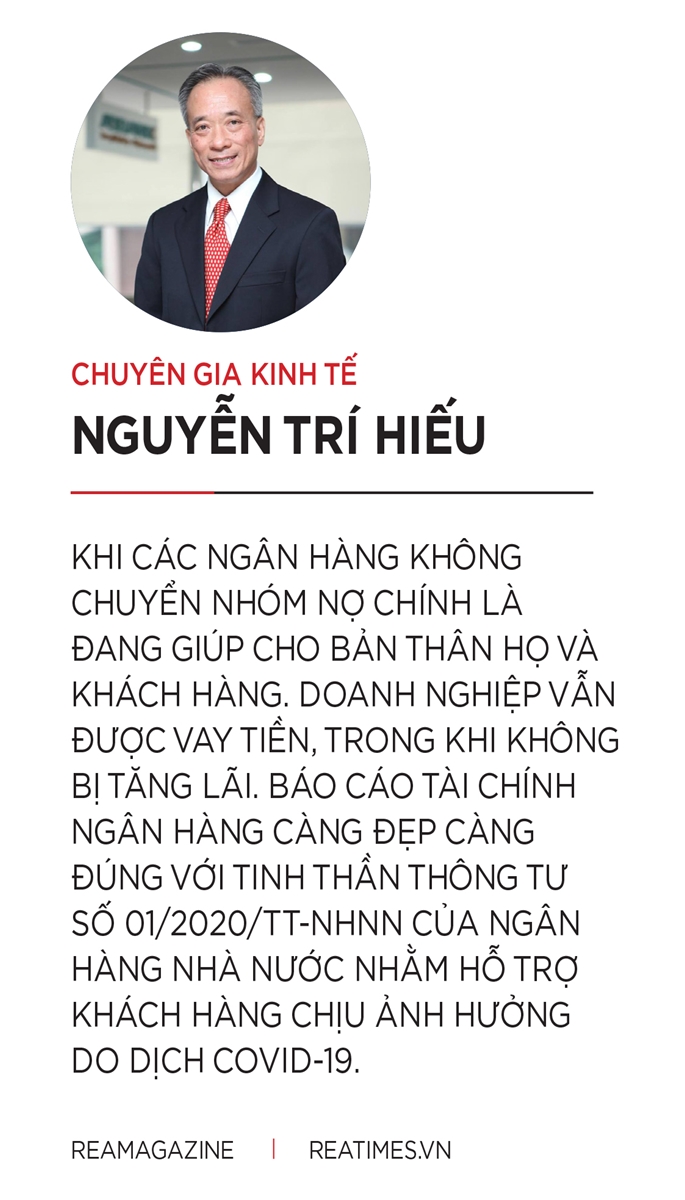

“Song có một điểm tôi đặc biệt lo lắng đó là tình hình nợ xấu, trong trường hợp dịch khó lường, thật khó có thể đong đếm được tác động xấu tới ngành Ngân hàng sẽ như thế nào”, ông Hiếu chia sẻ.

TS. Nguyễn Trí Hiếu cho rằng, năm 2020 ngân hàng có điểm sáng là có thể giảm lãi suất, các nhà băng cũng có thanh khoản dồi dào, nhiều ngân hàng đã tăng được vốn nhằm nâng cao tiềm lực tài chính, gia tăng sức chống chịu và ứng phó với rủi ro, thách thức, tạo sự bứt tốc cho năm tới.

Giới chuyên gia hoạt động trong lĩnh vực ngân hàng cho rằng, ngân hàng sẽ phải quen với trạng thái “bình thường mới” khi đa số khách hàng không có nhu cầu và không muốn tới chi nhánh nữa, mạng lưới chi nhánh lớn chuyển từ lợi thế thành điểm yếu về chi phí. Chưa kể cạnh tranh không chỉ tới từ ngân hàng khác mà còn đến từ các tổ chức không phải ngân hàng, thậm chí là các đối tác trước đây của ngân hàng; năng lực và kiến trúc công nghệ của core banking theo truyền thống có thể không còn phù hợp với môi trường cạnh tranh mới.

Thêm dư địa hạ lãi suất điều hành

Theo Tổng cục Thống kê, chỉ số CPI tháng 11 giảm 0,01% so với tháng trước, lần giảm đầu tiên từ tháng 4 - tháng 5 (thời điểm các hoạt động kinh tế bị đình trệ bởi đợt cách ly xã hội do Covid-19). Lạm phát tháng 11 chỉ tăng 1,48% - thấp nhất từ tháng 2/2016. Chỉ số CPI bình quân 11 tháng là 3,5% - thấp hơn nhiều so với mục tiêu 4% được Chính phủ đặt ra.

Các yếu tố tác động chính tới CPI tháng 11 gồm giá thịt lợn giảm 3,44% so với tháng trước, và giúp giá lương thực giảm 0,06%. Giá nhóm hàng lương thực, thực phẩm hiện chỉ tăng 6,5% - tăng thấp nhất trong năm nay. Giá xăng dầu tháng 11 giảm khoảng 3% và giúp giá nhóm giao thông tiếp tục xu hướng giảm.

CTCK KB (KBSV) dự báo lạm phát tháng 12 sẽ tăng 0,5% so với tháng trước do 2 yếu tố. Thứ nhất là mặt bằng giá xăng dầu bình quân trên thị trường thế giới dự báo tăng khoảng 8% so với tháng trước. Thứ hai là nhu cầu mua sắm và sửa chữa nhà cửa vào dịp cuối năm thường tăng mạnh.

KBSV giảm dự báo lạm phát bình quân trong năm 2020 xuống còn 3,3% từ mức 3,5% trước đó, do diễn biến của giá thịt lợn đang trong xu hướng giảm nhờ nguồn cung được cải thiện và giá xăng dầu vẫn duy trì ở mức thấp nhiều hơn so với cùng kỳ.

Các tín hiệu tích cực của lạm phát giúp tăng kỳ vọng vào việc NHNN sẽ tiếp tục có động thái hạ lãi suất điều hành thêm một lần nữa trong tương lai gần, trong nỗ lực thúc đẩy tăng trưởng kinh tế.

Trên thực tế, sau lần hạ lãi suất gần đây nhất của NHNN trong tháng 10 vừa qua, các hiệu ứng tích cực đã xuất hiện như tăng trưởng tín dụng cải thiện (chỉ riêng trong nửa đầu tháng 11, tín dụng đã tăng 1%, tương đương gần 90.000 tỷ đồng so với cuối tháng 10), song song với đó là sự cải thiện ở các chỉ số về doanh thu bán lẻ, chỉ số sản xuất công nghiệp của tháng 11.

Chờ chính sách hỗ trợ miễn, giảm lãi vay mới

Dự thảo Thông tư sửa đổi Thông tư 01 của Ngân hàng Nhà nước (NHNN) về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19, chưa được trình Chính phủ để ban hành. Hiện các ngân hàng thương mại và doanh nghiệp đều sốt ruột, mong chờ quy định mới để có thể tiếp tục triển khai các giải pháp hỗ trợ doanh nghiệp sớm phục hồi do dịch Covid-19.

Theo ban soạn thảo, sau một thời gian triển khai Thông tư 01, nhiều ngân hàng thương mại và doanh nghiệp đã đề nghị NHNN xem xét, sửa đổi, bổ sung thông tư theo hướng mở rộng phạm vi nợ được áp dụng cơ chế quy định. Cụ thể, dự thảo cho phép tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, giữ nguyên nhóm nợ đối với nợ được giải ngân sau ngày 23/1/2020.

Các quy định trong dự thảo sửa đổi được điều chỉnh theo hướng mở rộng đối tượng được hỗ trợ hơn, kéo dài thời gian giãn, hoãn nợ vì chưa biết dịch khi nào mới kết thúc. Đồng thời, một nội dung quan trọng khác được Ngân hàng Nhà nước đề xuất là giữ nguyên nhóm nợ để khách hàng doanh nghiệp và cá nhân được tiếp tục vay vốn…

Theo NHNN, việc điều chỉnh các quy định trong Thông tư 1 nhằm bảo đảm tiếp tục hỗ trợ doanh nghiệp, người dân bị ảnh hưởng bởi dịch Covid-19 vượt qua khó khăn, phục hồi sản xuất, kinh doanh.

Được biết, vướng mắc hiện tại liên quan đến ý kiến đóng góp của Bộ Tài chính khi đồng ý cho giãn, hoãn, không chuyển nhóm nợ của doanh nghiệp nhằm hỗ trợ hoạt động sản xuất, kinh doanh. Tuy nhiên, Bộ Tài chính vẫn đề nghị các ngân hàng đánh giá thực trạng, thực chất khoản nợ và phân loại đúng tính chất nợ, trích lập dự phòng đầy đủ nhằm hạn chế rủi ro, ảnh hưởng hệ thống ngân hàng trong tương lai.

Số liệu của NHNN, tổng dư nợ tín dụng được cơ cấu lại theo Thông tư 01 đến nay vào khoảng 340.000 tỷ đồng. Nếu một phần trong số này phải chuyển nhóm nợ, thành nợ xấu hơn thì các ngân hàng sẽ phải trích lập dự phòng rủi ro lớn hơn và nguy cơ cuốn phăng lợi nhuận trong năm nay và cả năm tới.

Các ngân hàng thương mại đã kiến nghị sửa dự thảo Thông tư 01 theo hướng dẫn trích lập dự phòng rủi ro đầy đủ nhưng cần theo lộ trình trong khoảng 3 năm, thay vì phải trích đủ một lần. Điều này không chỉ tránh cú sốc cho các ngân hàng vì dịch bệnh là bất khả kháng mà còn hỗ trợ để các ngân hàng thương mại tiếp tục có nguồn lực hỗ trợ doanh nghiệp và nền kinh tế. Ngước lại, nếu bị chuyển nhóm nợ xấu, các doanh nghiệp cũng có nguy cơ không đáp ứng đủ yêu cầu về tín nhiệm, không được tiếp tục vay vốn để phục hồi sản xuất, kinh doanh.

Chuyên gia Tài chính - Ngân hàng, TS. Cấn Văn Lực cho rằng nếu thực hiện theo đúng góp ý của Bộ Tài chính, tỷ lệ nợ xấu của hệ thống ngân hàng sẽ tăng lên khoảng 3,51% trong năm 2021 (chỉ tính nợ xấu nội bảng). Như vậy sẽ ảnh hưởng nghiêm trọng đến lợi nhuận của các ngân hàng trong năm nay. Thực tế, dịch Covid-19 vẫn đang tác động và chưa "ngấm" hết vào hoạt động kinh doanh của các ngân hàng.

Cần lộ trình thống nhất cho phép hệ thống ngân hàng chưa trích lập dự phòng đầy đủ, căn cứ vào bản chất của khoản nợ và khả năng tài chính của tổ chức tín dụng. Điều này sẽ tránh tạo ra cú sốc đối với ngân hàng thương mại và tránh tác động tiêu cực đến khả năng cung ứng tín dụng ra thị trường trong bối cảnh đang muốn phục hồi kinh tế.