Thích

Thích

Đà phục hồi đầy thách thức của thị trường sắt thép thế giới

Sau 3 tuần tăng liên tiếp, đà tăng của giá quặng sắt đang có xu hướng chững lại. Theo số liệu từ Sở Giao dịch hàng hóa Việt Nam (MXV), kết thúc phiên giao dịch ngày 28/6, giá quặng sắt niêm yết trên Sở Giao dịch hàng hóa Singapore tăng nhẹ 0,71%, đạt mức 113,37 USD/tấn.

Kể từ đầu tháng 6, giá quặng sắt phục hồi mạnh mẽ nhờ triển vọng tiêu thụ sáng cửa hơn trong quý III tại thị trường Trung Quốc. Tuy nhiên, giá quặng sắt đã liên tục đi ngang trong khoảng 111 - 115 USD/tấn hơn 1 tuần gần đây.

Đà tăng của giá sắt thép chững lại do các chính sách kích thích kinh tế của Chính phủ Trung Quốc được đánh giá là chưa đủ lực, đặc biệt là lĩnh vực bất động sản, ngành tiêu thụ sắt thép nhiều nhất và là động lực tăng trưởng chính của nền kinh tế nước này.

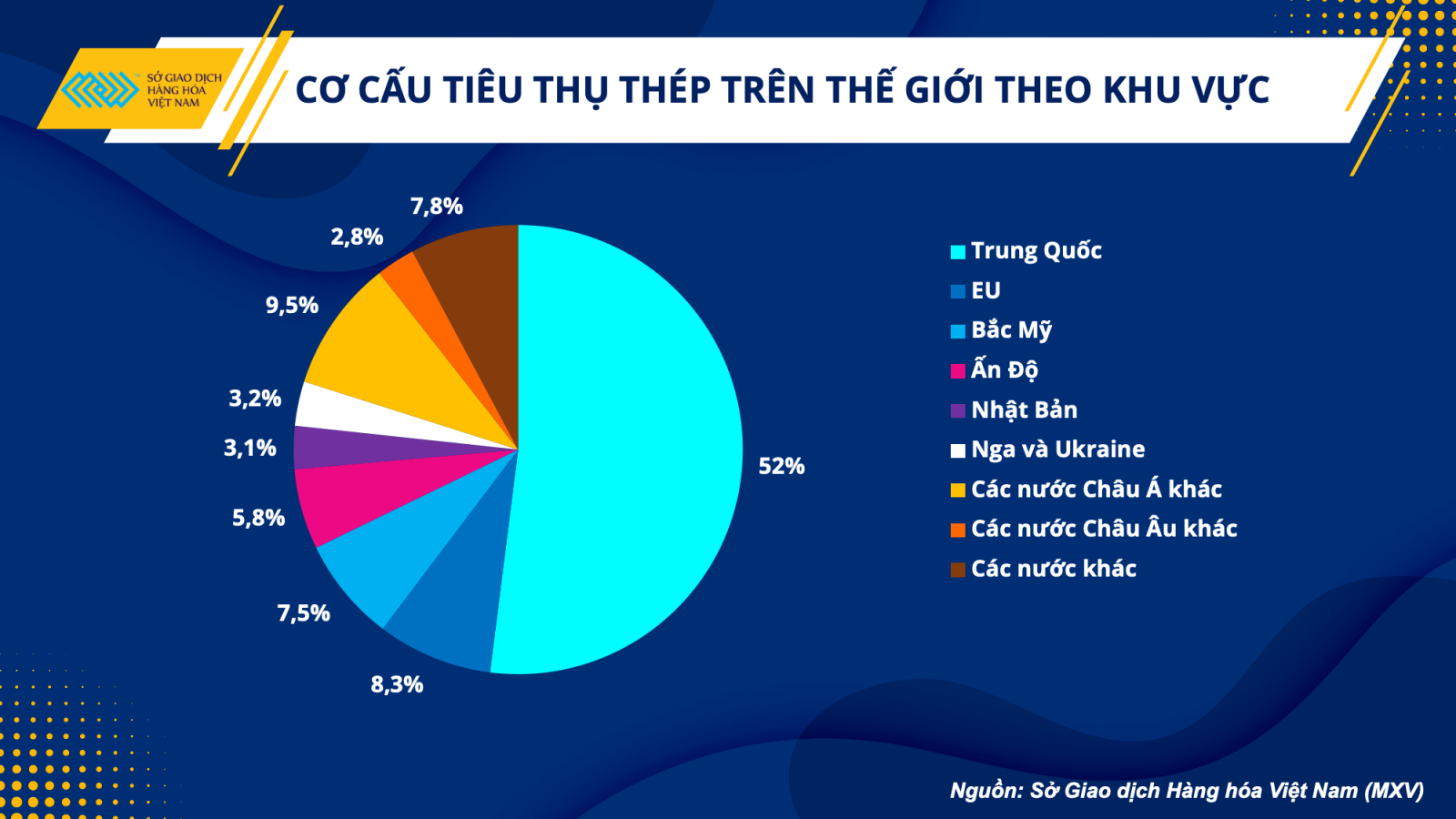

Ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức hàng hoá Việt Nam cho biết: "Trung Quốc chiếm khoảng 70% lượng quặng sắt nhập khẩu của thế giới và sản xuất hơn một nửa lượng thép toàn cầu, điều đó khiến các điều kiện kinh tế của nước này trở thành chìa khóa cho triển vọng ngành sắt thép. Do vậy, sự giảm tốc của nền kinh tế Trung Quốc đang tạo ra lực cản cho bài toán tiêu thụ ngành".

Bên cạnh đó, tại Bắc Mỹ, khu vực tiêu thụ 7,5% lượng thép toàn cầu cũng đang đối diện với áp lực lãi suất cao làm gia tăng nguy cơ suy thoái. Mặc dù Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất trong cuộc họp gần đây nhất, nhưng cảnh báo lãi suất có thể sẽ được bổ sung thêm 50 điểm cơ bản trong giai đoạn cuối năm.

Tương tự, tại châu Âu, sau khi tăng lãi suất thêm 25 điểm cơ bản vào tháng 6, Ngân hàng Trung ương châu Âu (ECB) đã phát đi tín hiệu lãi suất có thể tiếp tục tăng cao. Khu vực này chiếm hơn 8% lượng thép tiêu thụ trên thế giới. Theo Hiệp hội Thép châu Âu (EUROFER), nhu cầu thép của EU dự kiến giảm 1% vào năm 2023, trước khi phục hồi 5,4% trong năm 2024.

Bức tranh chung đầy thách thức của thị trường sắt thép trên thế giới cũng ảnh hưởng đáng kể tới các doanh nghiệp sản xuất thép của Việt Nam. Tuy nhiên, thị trường trong nước luôn nỗ lực tìm kiếm các cơ hội ngược dòng.

Thị trường nội địa nỗ lực ngược dòng

Thực chất, theo số liệu năm 2022, Việt Nam là quốc gia xuất khẩu thép lớn thứ 13 trên thế giới, với nhiều các mặt hàng thép xây dựng, thép ống, thép hộp,… chiếm khoảng 3,4% thị phần.

Tuy nhiên, nước ta cũng nhập khẩu thép lớn thứ 12 trên thế giới, với cơ cấu 5,5% tổng cơ cấu nhập khẩu trên toàn cầu. Các chủng loại nhập khẩu bao gồm thép hợp kim, thép phế liệu, đặc biệt là thép cuộn cán nóng (HRC), nguyên liệu đầu vào cần thiết cho chuỗi sản xuất các sản phẩm thép khác.

Theo MXV, việc giá sắt thép trên thế giới duy trì ở mức thấp sẽ có lợi cho các doanh nghiệp nhập khẩu, phục vụ cho hoạt động sản xuất với hiệu quả chi phí.

Theo số liệu từ Tổng cục Hải quan, lũy kế 5 tháng đầu năm, nước ta đã nhập khẩu 4,6 triệu tấn sắt thép các loại, giảm 12,4% về lượng nhưng giảm gần 30% về kim ngạch, do giá sắt thép thế giới hạ nhiệt đáng kể so với cùng kỳ năm ngoái.

Về tình hình xuất khẩu, nước ta đã xuất khẩu gần 4,3 triệu tấn sắt thép các loại trong 5 tháng đầu năm, tăng 10,4% so với so với cùng kỳ năm ngoái, bất chấp những khó khăn tại các nền kinh tế nhập khẩu thép hàng đầu của Việt Nam như châu Âu, Mỹ.

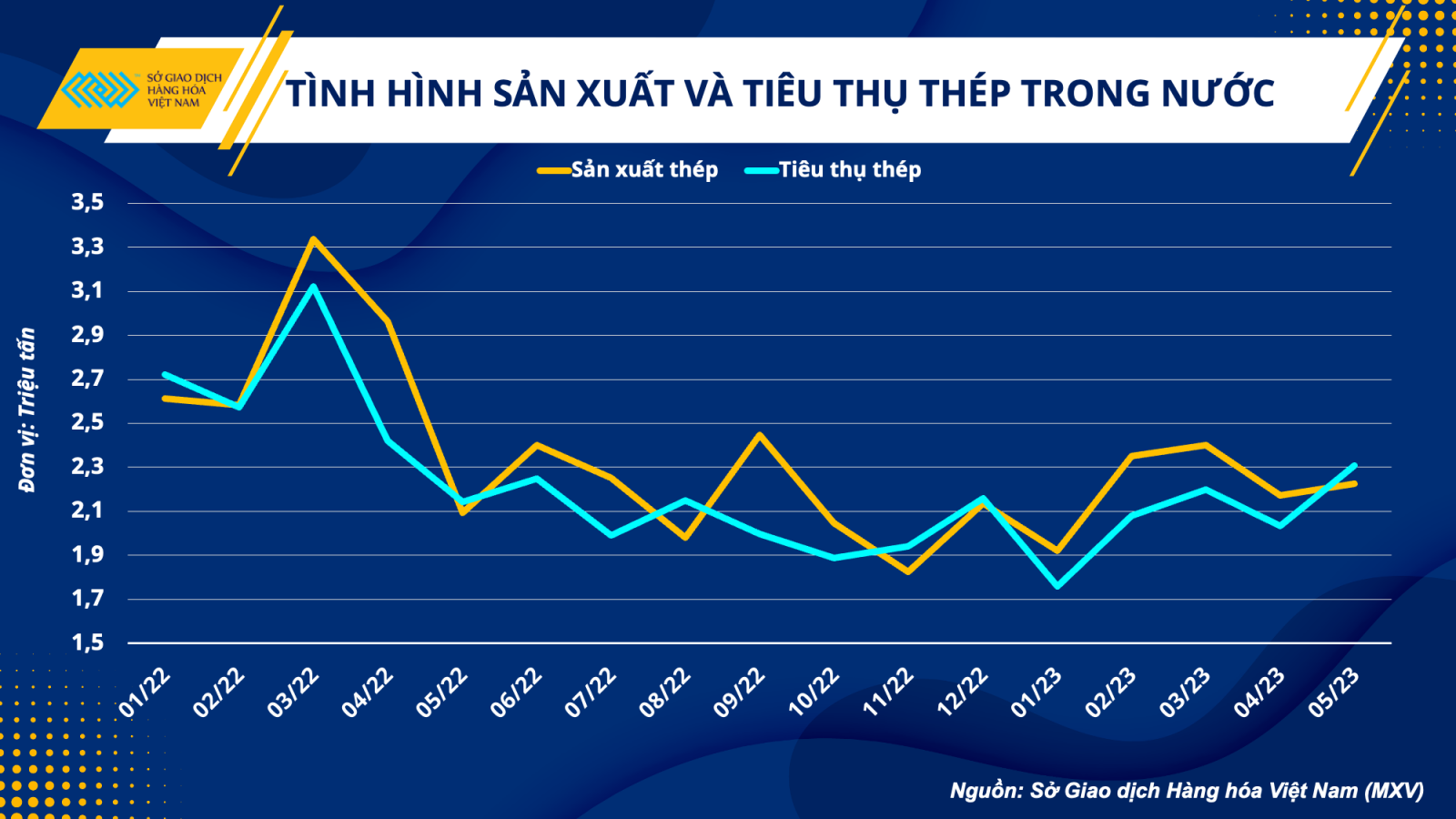

Trong khi đó, tiêu thụ thép xây dựng trong nước cũng đạt hơn 2,3 triệu tấn trong tháng 5, tăng 13,62% so với tháng 4 và tương đương với mức cùng kỳ năm 2022, theo Hiệp hội Thép Việt Nam (VSA).

Sản xuất thép thành phẩm đạt 2,224 triệu tấn, tăng 2,3% so với tháng 4/2023. Bán hàng thép các loại đạt 2,309 triệu tấn trong tháng 5, tăng 13,62% so với tháng trước.

MXV cho biết tình hình sản xuất và tiêu thụ thép nội địa trong tháng 5 đã có sự cải thiện so với tháng 4. Những khó khăn được kỳ vọng sẽ giảm bớt trong giai đoạn cuối năm, đặc biệt là vào quý IV, bởi đây là giai đoạn nhu cầu tăng cao khi các công trình xây dựng gấp rút đẩy nhanh tiến độ.

Bên cạnh đó, triển vọng đầu tư công vẫn sẽ hỗ trợ khơi thông tiêu thụ sắt thép trong nước. Năm 2023, Quốc hội đã thông qua kế hoạch đầu tư công với tổng số vốn trên 700.000 tỷ đồng, tăng khoảng 25% so với kế hoạch năm 2022.

"Việt Nam là quốc gia dẫn đầu châu Á về đầu tư cơ sở hạ tầng để thúc đẩy nền kinh tế, với mức chi khoảng 5,7% GDP. Việt Nam cũng đang trong thời kỳ chuyển đổi hướng đến một nền kinh tế thu nhập cao và phát triển cơ sở hạ tầng đóng vai trò quan trọng trong việc đạt được mục tiêu đó. Do đó, đầu tư công gia tăng đối với các dự án cơ sở hạ tầng sẽ là "lực kéo" giúp thị trường sắt thép nội địa vượt khó trong cuối năm nay", ông Phạm Quang Anh đánh giá.

Hơn nữa, kỳ vọng thị trường bất động sản dần phục hồi vào giai đoạn cuối năm 2023 cũng được coi là nền tảng thuận lợi cho các doanh nghiệp vật liệu xây dựng. Vào ngày 27/5, Phó Thủ tướng Chính phủ Trần Hồng Hà đã ký ban hành Công điện 469/CĐ-TTg về tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững.

Nhờ sự góp sức của Chính phủ, ngành sản xuất thép được kỳ vọng sẽ vượt khó trong giai đoạn cuối năm và khẳng định vị thế là ngành công nghiệp mũi nhọn để phát triển kinh tế đất nước./.