Áp dụng cho nợ xấu trước 15/8/2017

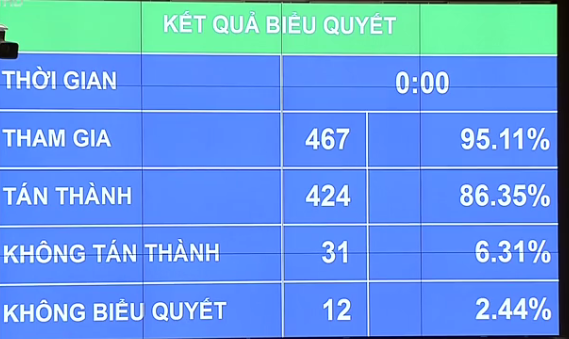

Sáng 21/6, Quốc hội đã biểu quyết thông qua Nghị quyết về xử lý nợ xấu của các tổ chức tín dụng (TCTD).Cụ thể, 86,35% số đại biểu có mặt tán thành thông qua Nghị quyết tương đương với 424 đại biểu; 31 đại biểu không tán thành tương đương với 6,31%. Có 12 đại biểu không biểu quyết.

Như vậy, kể từ ngày 15/8/2017, Nghị quyết về xử lý nợ xấu của các TCTD sẽ được thực hiện trong thời hạn 5 năm.

Nghị quyết xử lý nợ xấu được thông qua với kỳ vọng giúp giải phóng 600.000 tỷ đồng nằm trong các khoản nợ xấu, nhằm giảm chi phí giá vốn tại các TCTD, qua đó giảm lãi suất cho vay và tăng khả năng tiếp cận vốn của doanh nghiệp.

Theo báo cáo giải trình và tiếp thu ý kiến của đại biểu do Ủy viên Ủy ban Thường vụ Quốc hội, Chủ nhiệm Ủy ban Kinh tế của Quốc hội Vũ Hồng Thanh trình bày trước Quốc hội, có 2 phương án quy định phạm vi nợ xấu cần xử lý theo Nghị quyết xử lý nợ xấu của các TCTD.

Nhiều đại biểu cho rằng chỉ áp dụng đối với khoản nợ xấu tính đến 31/12/2016 để nâng cao trách nhiệm của tổ chức tín dụng trong quan hệ tín dụng.

Tuy nhiên có ý kiến đề xuất nghị quyết áp dụng đối với khoản nợ xấu đến thời điểm ngày 31/12/2017, còn cơ quan trình là Chính phủ (mà được uỷ quyền là Ngân hàng Nhà nước) muốn áp dụng với những khoản nợ xấu phát sinh đến hết thời hiệu của nghị quyết, với lý do còn nhiều khoản “nguy cơ cao trở thành nợ xấu” chỉ chờ đến hạn là được xếp vào nhóm này (khoảng 4,28% tổng dư nợ, chỉ kém số nợ xấu đã “phát lộ” một chút xíu).

Do có các ý kiến khác nhau nên Ủy ban Thường vụ Quốc hội đã chỉ đạo gửi phiếu xin ý kiến. Tuy nhiên, kết quả lấy phiếu của hai phương án không có sự chênh lệch lớn (phương án 1: 203 phiếu/phương án 2: 193 phiếu), không quá bán so với số đại biểu.

Sau khi cân nhắc, Ủy ban Thường vụ Quốc hội nhận thấy để bảo đảm thực hiện mục tiêu xử lý nợ xấu của hệ thống các tổ chức tín dụng như đã đề ra trong Nghị quyết số 05-NQ/TW của Hội nghị Trung ương 4 khóa XII và Nghị quyết số 24/2016/QH14 của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2016-2020, phấn đấu đến năm 2020 nợ xấu của các tổ chức tín dụng xuống dưới 3%.

Mặt khác, đây là Nghị quyết thí điểm mang tính đặc thù giải quyết khoản nợ xấu phát sinh bất thường trong thời gian vừa qua, cho nên cần có chính sách phù hợp để xử lý nợ xấu phát sinh do nghiệp vụ tín dụng thực hiện trước thời điểm Nghị quyết có hiệu lực được xác định là ngày 15/8/2017.

Còn sau thời điểm này, Ngân hàng Nhà nước cần tăng cường chỉ đạo cơ cấu lại hệ thống các TCTD, ban hành và áp dụng các chuẩn mực quản trị ngân hàng, quản lý rủi ro cao hơn, hợp lý theo thông lệ quốc tế để giảm thiểu phát sinh nợ xấu mới. Sau quá trình thực hiện Nghị quyết, Chính phủ tiến hành tổng kết, đánh giá và đề xuất sửa đổi hệ thống pháp luật có liên quan để xử lý các khoản nợ xấu phát sinh mang tính thường xuyên, thuộc rủi ro trong hoạt động kinh doanh tiền tệ của hệ thống ngân hàng.

Ủy ban Thường vụ Quốc hội cho rằng, việc quy định phạm vi nợ xấu cần xử lý theo phương án nêu trên sẽ bảo đảm nguồn lực để tập trung xử lý các khoản tín dụng xấu đang gây cản trở hoạt động của hệ thống ngân hàng, tránh việc các TCTD có thể lạm dụng các quy định của Nghị quyết để xử lý nợ xấu của các khoản nợ phát sinh sau ngày 15/8/2017. Do vậy, Ủy ban Thường vụ Quốc hội xin Quốc hội chấp thuận cho phương án này.

Ảnh hưởng thế nào đến các ngân hàng?

Theo, CTCP Chứng khoán BIDV Việt Nam (BSC), sau khi Nghị quyết được thông qua, hàng loạt các cơ chế sẽ được áp dụng cho ngân hàng và các TCTD như quyền thu giữ tài sản đảm bảo; áp dụng thủ tục rút gọ giải quyết tranh chấp liên quan đến tài sản đảm bảo; cho phép tổ chức, cá nhân không có chức năng kinh doanh, mua bán nợ được mua nợ xấu; cho phép mua bán nợ theo giá thị trường, có thể cao, thấp hơn giá trị ghi sổ và phân bổ lãi dự thu, chênh lệch lỗ khi bán khoản nợ xấu của tổ chức tín dụng…

Cụ thể, Nghị quyết xử lý nợ xấu khẳng định lại quyền thu giữ tài sản đảm bảo của TCTD, bên nhận đảm bảo với thời hạn là 10 ngày sau khi bên giữ tài sản đảm bảo không giao tài sản đảm bảo.

Nghị quyết cũng quy định cơ quan có thẩm quyền đăng ký quyền sở hữu, quyền sử dụng tài sản có trách nhiệm thực hiện các thủ tục chuyển quyền sở hữu, quyền sử dụng tài sản cho bên mua, bên nhận chuyển nhượng tài sản đảm bảo của khoản nợ xấu của TCTD mà không yêu cầu văn bản xác nhận bên bảo đảm hoàn thành nghĩa vụ thuế liên quan đến chuyển nhượng tài sản bảo đảm.

Điều này, kỳ vọng giải quyết vướng mắc lớn nhất trong quá trình thu giữ tài sản đảm bảo của TCTD, cũng như giúp các ngân hàng xử lý tài sản đảm bảo nhanh hơn, với giá bán cao hơn. Đây là điểm mà BSC đánh giá tích cực nhất trong nội dung Nghị quyết xử lý nợ xấu lần này.

Ảnh minh họa

Đồng thời, Nghị quyết cũng cho phép bên mua các khoản nợ có nguồn gốc từ nợ xấu của TCTD có quyền nhận thế chấp, đăng ký quyền sử dụng đất, tài sản gắn liền với đất là tài sản đảm bảo của khoản nợ đã mua, qua đó gỡ được các vướng mắc liên quan đến các khoản nợ có tài sản đảm bảo là quyền sử dụng đất đã được bán cho VAMC và các bên mua nợ khác.

Nghị quyết cũng giải quyết các vướng mắc theo quy định của pháp luật hiện tại liên quan đến các khoản nợ xấu bán cho VAMC có tài sản đảm bảo là dự án bất động sản hoặc tài sản hình thành trong tương lai mà các dự án BĐS chưa hoàn thành “công trình hạ tầng kỹ thuật tương ứng theo tiến độ dự án đã được phê duyệt” hoặc chủ đầu tư chưa có đủ giấy chứng nhận “quyền sử dụng đất đối với toàn bộ hoặc phần dự án chuyển nhượng”.

Việc được áp dụng các thủ tục rút gọn trong giải quyết tranh chấp liên quan đến tài sản đảm bảo cũng đã cho phép cho phép rút ngắn hơn trình tự giải quyết vụ án dân sự thông thường từ 3-7 tháng. Hiện tòa án áp dụng thủ tục rút gọn đối với các khoản nợ xấu đầy đủ hồ sơ, và có giá trị dưới 500 triệu đồng nhỏ hơn nhiều so với quy mô thực tế nhiều khoản nợ xấu của Việt Nam.

Nghị quyết cho phép mua bán nợ xấu, tài sản đảm bảo của khoản nợ xấu theo giá trị thị trường và mở rộng đối tượng tham gia thị trường mua bán nợ xấu, gồm cả các pháp nhân, cá nhân không có chức năng kinh doanh mua, bán nợ. BSC kỳ vọng quy định này sẽ giúp giá bán nợ xấu, tài sản đảm bảo cao hơn và thời gian xử lý nhanh hơn.

Cùng đó, Nghị định cho phép phân bổ lãi dự thu và chênh lệch giữa giá trị khoản nợ và giá bán khoản nợ từ 5-10 năm. Điều này giúp giảm gánh nặng tài chính đối với các TCTD có gánh nặng lãi dự thu dồn tích lớn, giá trị các khoản nợ được bán dưới giá trị ghi sổ.

Nghị quyết tạo cơ chế cho tất cả các TCTD xử lý nợ xấu, tài sản đảm bảo, do vậy, đối tượng tác động của Nghị quyết là toàn bộ các TCTD. Các cơ chế trong Nghị quyết được đánh giá có nhiều điểm tích cực, nhưng công ty chứng khoán này cho rằng các quy định này vẫn cần có nhiều văn bản hướng dẫn để hình thành cơ chế mua bán nợ xấu theo giá trị thị trường công khai, minh bạch và đủ sức hút đối với nhà đầu tư.

Xem xét trên 2 phương diện gồm quy mô tuyệt đối và tương đối của các khỏan nợ xấu và nợ tiềm ẩn và năng lực, kinh nghiệm xử lý nợ xấu thực tế của khối các Ngân hàng Thương mại, BSC cho rằng Nghị quyết xử lý nợ xấu sẽ tác động mạnh đến nhóm Ngân hàng thương mại có nợ xấu nội bảng ngoại bảng, nợ xấu bán cho VAMC, lãi, phí phải thu cao và nhóm có giá trị tài sản đảm bảo lớn.

Thống kê của BSC cho thấy một số ngân hàng có quy mô các tài sản lớn như STB, BID, CTG và một số ngân hàng có tỷ lệ tài sản nói trên so với dư nợ cao là STB, SHB, EIB...

Các ngân hàng có tỷ lệ nợ nhóm 2, nợ xấu, nợ xấu bán cho VAMC, lãi, phí phải thu cao trên tổng dư nợ cao phải kể đến như ngân hàng Quốc dân (NVB), Sacombank (STB), Eximbank (EIB), SHB,....

Nhiều ngân hàng hiện đang giữ giá trị tài sản đảm bảo cho các khoản nợ ở mức cao. Tỷ lệ này ở NVB là 324%, MBB là 320%.