Thích

Thích

Theo thống kê của Bộ Kế hoạch và Đầu tư, số khu công nghiệp (KCN) được thành lập tăng gần 7 lần trong 22 năm qua, từ 61 KCN (2000), tăng lên 410 KCN (2022). Tính đến cuối năm 2022, Việt Nam có gần 300 KCN đang hoạt động với tỷ lệ lấp đầy trung bình ổn định từ 71,1% (tăng 10 điểm phần trăm so với cùng kỳ năm trước). Các khu công nghiệp này đã thu hút khoảng 11.000 dự án FDI với tổng vốn đăng ký khoảng 250 tỷ USD và gần 11.0000 dự án DDI với tổng vốn đăng ký gần 3 triệu đồng.

Việt Nam có 4 vùng kinh tế trọng điểm bao gồm: Phía Bắc, miền Trung, phía Nam và Đồng bằng Sông Cửu Long. Phía Nam đứng đầu cả nước với 127 KCN được thành lập với tổng diện tích đất gần 51.000 ha, chiếm gần 40% thị phần. Thứ hai là vùng kinh tế trọng điểm phía Bắc với 86 KCN được thành lập với tổng diện tích đất gần 26.600 ha.

ACBS cho rằng, động lực tăng trưởng chính của bất động sản KCN là FDI. Do các KCN và khu kinh tế chiếm 35 - 40% tổng vốn FDI đăng ký hàng năm hoặc 70 - 80% vốn FDI đăng ký vào lĩnh vực sản xuất. Vốn FDI đăng ký tại Việt Nam đạt kỷ lục với hơn 71,7 tỷ USD vào năm 2008 sau khi gia nhập WTO vào năm 2007, sau đó giảm xuống trong 4 năm tiếp theo do suy thoái kinh tế toàn cầu và đạt 27,7 tỷ USD vào năm 2022. Do sự bùng phát của dịch COVID và suy thoái của kinh tế toàn cầu, vốn FDI đăng ký năm 2022 giảm 11%.

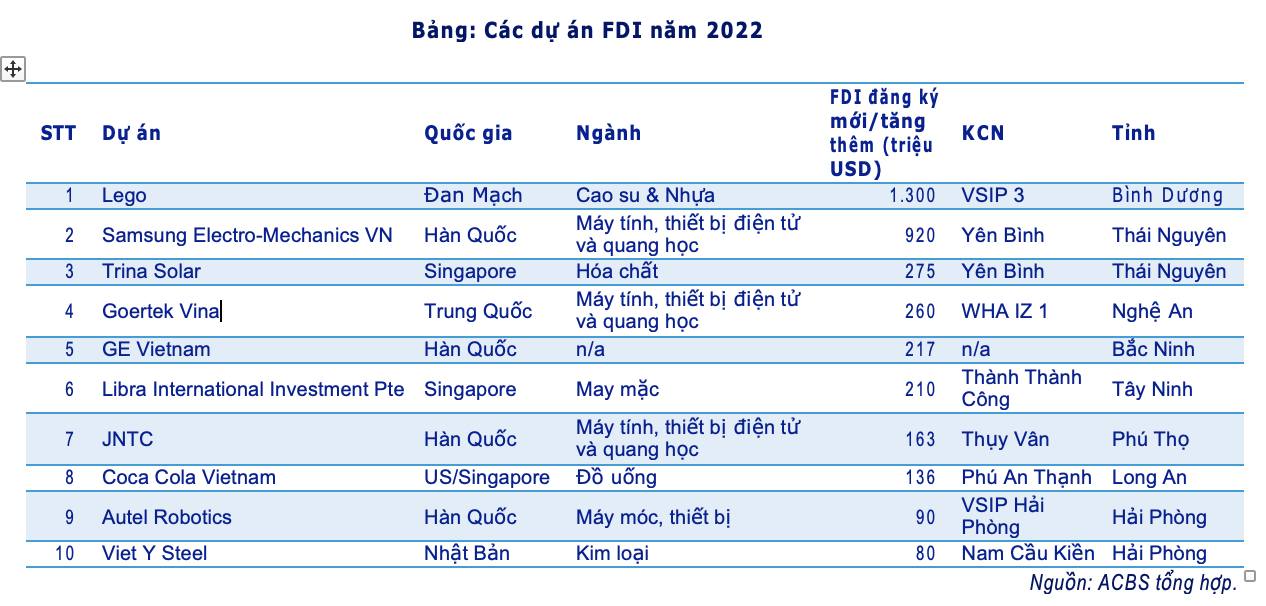

Trong quý I/2023, vốn FDI đăng ký giảm mạnh xuống 5,45 tỷ USD, tương đương 61,2% quý I/2022 do cùng kỳ năm trước ghi nhận dự án LEGO 1,3 tỷ USD. Vốn FDI giải ngân ở mức ổn định trong bối cảnh suy giảm toàn cầu, đạt 4,3 tỷ USD, giảm 2,2% so với năm trước.

Phòng nghiên cứu ACBS cho rằng, bất động khu công nghiệp đang có nhiều cơ hội do xu hướng Trung Quốc +1 có thể sẽ không đảo ngược trong vài năm tới và các tập đoàn quốc tế sẽ tiếp tục đa dạng hóa cơ sở sản xuất để giảm rủi ro gián đoạn chuỗi cung ứng đã xảy ra trong đại dịch Covid-19.

Căng thẳng hai bờ eo biển Đài Loan là động lực thúc đẩy nhiều nhà sản xuất Đài Loan (Trung Quốc) di dời hoặc mở rộng sang Việt Nam, do nước ta có vị trí chiến lược, kinh tế vĩ mô tương đối ổn định so với các nước khác trong khu vực và chính sách đối ngoại độc lập, tự chủ và hội nhập. Trong quý I/2023, Đài Loan đứng thứ 3 về vốn FDI đăng ký đầu tư vào Việt Nam với 477 triệu USD, tăng mạnh 47,5% và chiếm 8,8% tổng vốn FDI đăng ký.

Trong khi đó, Việt Nam có tình hình vĩ mô tương đối ổn định, tốc độ tăng trưởng GDP cao và tỷ lệ lạm phát thấp. Dù thế giới đang đối mặt với nhiều khó khăn nhưng những chỉ số này dự kiến sẽ nằm trong tầm kiểm soát trong năm 2023. Dân số trong độ tuổi lao động của Việt Nam là hơn 55 triệu người, đứng thứ 2 Đông Nam Á (sau Indonesia), mức lương sản xuất hàng tháng ước tính 320 USD, chưa đến 1/3 Trung Quốc và 1/2 Malaysia.

Ngoài ra, sự phát triển nhanh chóng của tầng lớp trung lưu dẫn đến tiêu dùng thương mại điện tử tăng và giao dịch nhiều hơn với Trung Quốc cũng là một yếu tố thu hút các nhà đầu tư từ nước ngoài vào Việt Nam. Việt Nam cũng có những nỗ lực đáng kể để cải thiện cơ sở hạ tầng, cùng sự hỗ trợ của các hiệp định thương mại tự do (FTA) nhằm thu hút thêm nhiều nhà đầu tư.

Đặc biệt, giá thuê mặt bằng tại Việt Nam khoảng 5 USD/m2/tháng, tương đương Malaysia, Thái Lan, Philippines và thấp hơn Ấn Độ và Indonesia (6 USD/m2/tháng) nhưng cao hơn Myanmar (3,4 USD/m2/tháng) và Campuchia (2,5 USD/m2/tháng).

Dù vậy, ngành bất động sản KCN cần đối diện với nhu cầu và kinh tế toàn cầu suy giảm. Bên cạnh đó, thuế tối thiểu toàn cầu (các tập đoàn, công ty lớn có doanh thu từ 750 triệu euro trở lên đều phải đóng thuế 15%, dù ở quốc gia bất kỳ) cũng là một rào cản khi nó có thể tác động trực tiếp tới nhiều doanh nghiệp có vốn FDI tại Việt Nam và làm giảm sức ảnh hưởng sức hấp dẫn của môi trường đầu tư nước ngoài.

Ngoài ra, ngành này cần chú ý đến vấn đề tăng trưởng lương sản xuất, giải phóng mặt bằng và cơ sở hạ tầng chưa phát triển tương xứng tiềm năng.

Nguồn cung đất mới và giá thuê dự kiến tăng

Nhìn chung, ACBS vẫn đánh giá tích cực về phân khúc bất động sản KCN. Miền Bắc được kỳ vọng trở thành cơ sở sản xuất mở rộng từ Trung Quốc và niềm Nam sẽ vươn lên thành trung tâm logistics khu vực.

Nhóm chuyên gia cũng kỳ vọng nguồn cung đất công nghiệp mới ở phía Bắc sẽ nhiều hơn ở phía Nam, đặc biệt là ở Bắc Ninh và Hải Phòng nhờ sự hiện diện của các hãng điện tử lớn như Samsung, LG và chuỗi cung ứng của các Tập đoàn này.

Giá thuê dự kiến sẽ tiếp tục tăng, nhưng với tốc độ chậm hơn, đặc biệt là ở phía Nam do nguồn cung mới sẽ dịch chuyển ra ngoài các khu vực truyền thống đến khu vực có giá thuê thấp hơn như Bà Rịa - Vũng Tàu và Tây Ninh ở phía Nam và Quảng Ninh, Bắc Giang, Vĩnh Phúc, Hà Nam, Thái Bình và Nam Định ở phía Bắc.

Các tập đoàn đa quốc gia ưa thích các KCN thông minh và sinh thái vì các KCN này sử dụng năng lượng tái tạo, cung cấp dịch vụ logistics hiệu quả hơn cũng như hệ thống xử lý nước và chất thải tốt hơn,...

Xu hướng sắp tới sẽ là các sản phẩm linh hoạt chuyển đổi giữa nhà kho và nhà xưởng để phù hợp với nhu cầu của khách thuê. Nhà kho hoặc nhà xưởng nhiều tầng sẽ trở nên phổ biến hơn ở các thành phố có quỹ đất hạn chế. Giá thuê nhà xưởng sản xuất có thể tăng nhẹ hoặc duy trì ở mức ổn định khi có nhiều nguồn cung mới được cung cấp ra thị trường.