Thích

Thích

Tuy nhiên, các chuyên gia cũng nhận định thị trường bất động sản thương mại vẫn còn nhiều "rào cản", chưa thể bật tăng trong thời gian ngắn.

3 yếu tố "cản trở" đà tăng mặt bằng cho thuê thương mại

Dưới góc độ chuyên gia bà Võ Phương Mai - Phó Giám đốc CBRE Việt Nam, Trưởng bộ phận bán lẻ đánh giá mức độ phục hồi thị trường mặt bằng bán lẻ tương đối chậm. Nhiều yếu tố tác động đến sức phục hồi. Yếu tố thứ nhất là tác động từ dịch Covid-19, ảnh hưởng trực tiếp đến hoạt động kinh doanh của các doanh nghiệp, trong đó có các doanh nghiệp bán lẻ.

Yếu tố thứ hai là sự hạn chế về nguồn khách. Giao thương hiện tại chủ yếu phục vụ trong nước, do lượng khách quốc tế vẫn chưa thể đến Việt Nam. Mặt khác, các thương hiệu bán lẻ cả trong nước lẫn quốc tế, sau hai năm dịch bệnh, cũng sẽ mất một khoảng thời gian nhất định để phục hồi, đánh giá lại thị trường và lên kế hoạch kinh doanh trong tương lai.

"Sau hai năm Covid, tâm lý của các nhà bán lẻ cũng trở nên dè dặt hơn so với trước đây, họ cần thời gian để quan sát thị trường, nắm bắt mặt bằng chung, đánh giá tỷ lệ hấp thụ của từng khu vực. Đối với các doanh nghiệp nước ngoài đang tìm mặt bằng cho thuê tại khu vực trung tâm, họ lại càng trở nên dè dặt", Trưởng bộ phận bán lẻ CBRE nhận định.

Yếu tố thứ ba là giá mặt bằng cho thuê ở mức cao. Theo đánh giá của CBRE, giá mặt bằng trong trung tâm thương mại đặc biệt là tại các khu vực trung tâm TP.HCM không giảm so với hai năm trước đây, do không có mặt bằng trống, khan hiếm mặt bằng cho thuê. Mỗi thương hiệu khi ký hợp đồng với các trung tâm thương mại đều ký thời hạn thuê từ 3 - 5 năm, do đó các khách thuê sau phải nằm trong "danh sách chờ" trong một thời gian dài.

Trong khi đó, ở thị trường cho thuê nhà phố, chủ nhà có xu hướng muốn giữ giá trị bất động sản, nên giá thuê chỉ có xu hướng tăng chứ không giảm, chủ nhà tại khu vực trung tâm thành phố chỉ dừng lại ở mức "trợ giá" một đến hai tháng thuê đầu tiên hoặc miễn giảm tiền thuê trong thời gian thi công.

Ở một góc nhìn khác bà Trần Phạm Phương Quyên - Quản lý bộ phận cho thuê mặt bằng bán lẻ Savills TP.HCM nhận định, những thương hiệu mới thường có yêu cầu cao về vị trí, mặt tiền, diện tích, khả năng trưng bày, độ nhận diện thương hiệu… cho mặt bằng đầu tiên khi bước vào thị trường. Chính vì vậy, các mặt bằng tại quận trung tâm hoặc các trung tâm thương mại lớn, nổi tiếng vẫn đang khan hiếm do có nhiều lợi thế về quy mô, uy tín của chủ đầu tư và có một lượng khách hàng trung thành ổn định.

Theo chuyên gia của Savills, tùy theo mỗi ngành hàng kinh doanh, các chủ doanh nghiệp sẽ lựa chọn diện tích mặt bằng phù hợp. Ví dụ, nhà hàng lẩu hoặc nướng, hoặc cửa hàng thời trang nhanh vẫn giữ nguyên diện tích cửa hàng quy mô lớn để đảm bảo đủ số lượng bàn và vòng xoay phục vụ trong một ngày, hoặc mới đủ để trưng bày sản phẩm. Cùng với đó, các mô hình cửa hàng đa thương hiệu với quy mô diện tích từ 350 - 1.000m2 dự kiến vẫn sẽ mở rộng nhờ vào thế mạnh đa dạng về hàng hóa, giá cả… đem đến một điểm đến tích hợp làm hài lòng khách mua sắm, bà Quyên cho biết thêm.

Tuy nhiên, vị chuyên gia này nhấn mạnh mô hình bán lẻ quy mô lớn có những lợi thế về trải nghiệm cho khách hàng nhưng cũng đi kèm nhiều gánh nặng về giá thuê, chi phí đầu tư cửa hàng và vốn mua hàng hóa. Vì vậy các doanh nghiệp phải nghiên cứu dữ liệu thị trường và tiềm năng tiêu thụ kĩ càng trước khi ra quyết định đặt vị trí một cửa hàng. Đồng thời, doanh nghiệp cần có kế hoạch rõ số lượng chuỗi cửa hàng bao nhiêu là đủ để chia sẻ lượng khách hàng tốt nhất mà không bị lấn át doanh số của nhau.

Loạt thương hiệu bán lẻ lớn "âm thầm" về Việt Nam

Theo báo cáo của Savills, thời gian qua, những cái tên bán lẻ nổi tiếng trong và ngoài nước như Uniqlo, Muji, Thế Giới Di Động, Con Cưng… liên tục cho ra mắt điểm bán mới với quy mô lớn hàng nghìn m2 tại TP.HCM đã cho thấy sự phục hồi nhanh chóng của thị trường bán lẻ tại Việt Nam. Mặc dù thuộc nhóm ngành chịu ảnh hưởng đáng kể trong hơn hai năm dịch bệnh bùng phát, chiến lược mở rộng quy mô cửa hàng và sự chú trọng đầu tư về trải nghiệm mua sắm của các thương hiệu bán lẻ cho thấy vai trò quan trọng của các cửa hàng vật lý trong kế hoạch kinh doanh của các doanh nghiệp này.

Theo đánh giá bà Quyên, sức tiêu dùng nội địa Việt Nam đang trở nên ngày càng lớn và ổn định, trở thành miếng bánh tiềm năng đem lại doanh thu lớn cho một vài ngành bán lẻ như chăm sóc sức khỏe, chăm sóc Mẹ & Bé, thời trang thể thao, ẩm thực… Điều này đã thúc đẩy các nhà bán lẻ phải mở rộng thêm chi nhánh, không gian trải nghiệm tại nhiều quận để đáp ứng nhu cầu tiêu dùng của khách hàng. Bà Quyên cũng cho biết thời gian qua, các tập đoàn bán lẻ lớn vẫn đang âm thầm đem thêm thương hiệu quốc tế mới về thời trang, phong cách sống, phụ kiện và đồ chuyên dụng thể thao ngoài trời… về Việt Nam trong năm 2022.

Nhiều thương hiệu quốc tế quan tâm Việt Nam từ những năm 2019 nhưng kế hoạch bị trì hoãn do ảnh hưởng từ Covid-19 bao gồm nhóm mỹ phẩm, phụ kiện, siêu thị… Tuy nhiên, những thương hiệu này đang tái khởi động kế hoạch ra mắt sau khi các chuyến bay quốc tế được khai thác lại tại Việt Nam năm 2022, chuyên gia của Savills nói thêm.

Đồng quan điểm với Savills, Trưởng bộ phận bán lẻ của CBRE, bà Võ Phương Mai cũng cho rằng, các thương hiệu nước ngoài đã có sự khảo sát tại thị trường Việt Nam từ cách đây từ một đến hai năm trước. Bên cạnh các thị trường như Hong Kong, Trung Quốc, Hàn Quốc, thì Việt Nam vẫn là một điểm đến hấp dẫn, đặc biệt là đối với các thương hiệu xa xỉ.

Đánh giá về tác động của xu hướng này đến thị trường bất động sản thương mại tại TP HCM, bà Quyên cho rằng nhu cầu mở rộng chuỗi cửa hàng của các thương hiệu vẫn đang âm thầm diễn ra, kéo theo thị trường thuê bất động sản thương mại dần sôi động hơn.

Mặt bằng cho thuê nhà phố "mất sức cạnh tranh"

Trưởng bộ phận bán lẻ CBRE cho biết, hiện trên thị trường đang có sự phân hóa rõ rệt giữa mặt bằng cho thuê nhà phố và mặt bằng trong trung tâm thương mại, đặc biệt là tại các khu vực lõi - trung tâm thành phố. Trong thời gian qua, nhiều mặt bằng cho thuê nhà phố bị bỏ trống, mất đi sự cạnh tranh so với mặt bằng trong trung tâm thương mại.

Ngoài ra, chuyên gia CBRE cũng đánh giá cơ sở hạ tầng mặt bằng cho thuê tại các khu trung tâm thương mại sẽ có chất lượng tốt hơn, điều kiện cho thuê cũng rõ ràng hơn, biện pháp về phòng chống dịch bệnh Covid-19 cũng đạt yêu cầu hơn. Do đó, nhiều thương hiệu lớn vẫn tin tưởng và ưu tiên lựa chọn mặt bằng cho thuê tại các trung tâm thương mại, tòa nhà thương mại.

Diễn giải về điều này, đại diện CBRE cho rằng việc các doanh nghiệp bán lẻ có xu hướng tìm kiếm và muốn thuê mặt bằng tại các trung tâm thương mại, tòa nhà thương mại hơn là mặt bằng nhà phố. Bởi lẽ, mặt bằng tại các trung tâm thương mại có nhiều thuận lợi, tiện ích hơn. Xét về yếu tố hỗ trợ khách hàng, trong thời gian dịch bệnh kéo dài, CBRE ghi nhận các trung tâm thương mại hỗ trợ giảm chi phí, thậm chí có nơi miễn phí tiền thuê cho khách hàng, trong khi đó mặt bằng nhà phố giảm ở mức không đáng kể, hoặc giảm "đối phó" một thời gian rồi sau đó bật tăng trở lại.

Đồng quan điểm, chuyên gia Savills cũng ghi nhận có sự phân hóa giữa mặt bằng cho thuê nhà phố và các trung tâm thương mại hay các tòa nhà chất lượng ở quận 1, các sàn bán lẻ thuộc trung tâm thương mại vẫn đang khan hiếm mặt bằng cho thuê do có nhiều lợi thế về quy mô, uy tín của chủ đầu tư và có một lượng khách ổn định.

Thị trường sẽ phục hồi nhưng tốc độ còn chậm

Đánh giá về mức độ phục hồi, CBRE cho rằng, trong thời gian tới thị trường mặt bằng cho thuê sẽ có tự tăng trưởng nhất định, tuy nhiên sẽ không "bùng nổ" như các loại hình, thị trường khác. Trong 6 tháng đầu năm, thị trường này sẽ chưa có nhiều sự chuyển biến lớn, trong giai đoạn này thị trường vẫn còn có sự "dò xét" khi các chính sách mở cửa quốc tế chính thức có hiệu lực, các doanh nghiệp bán lẻ vẫn dành thời gian để khảo sát và đánh giá hiệu quả từ các chính sách mở cửa của Chính phủ.

Trong giai đoạn 6 tháng cuối năm, CBRE dự đoán thị trường sẽ có những chuyển biến tích cực hơn, khi việc tiêm vaccine được bao phủ diện rộng, các chính sách mở cửa quốc tế đạt được những hiệu quả nhất định... Cùng với đó, thời điểm cuối năm cũng là dịp các thương hiệu trong nước và quốc tế mở rộng chuỗi kinh doanh, theo đó thị trường này cũng sẽ sôi động trở lại.

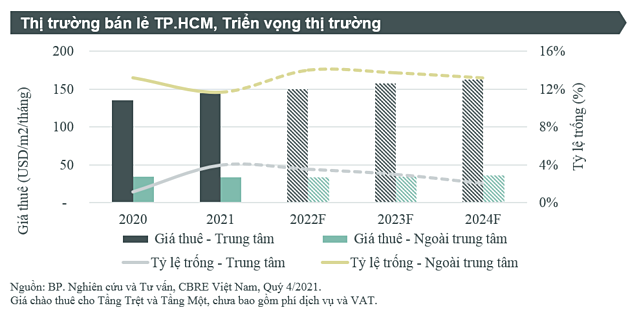

Theo nhận định của CBRE Việt Nam, thị trường bán lẻ TP HCM sẽ khởi sắc với giá thuê phục hồi vào nửa cuối năm 2022. Trong năm nay, thị trường dự tính có thêm bốn dự án mới khai trương, đóng góp thêm 137.000 m2 diện tích thực thuê cho thị trường. Đây hầu hết là những dự án có kế hoạch khai trương trong năm 2021 nhưng bị trì hoãn do dịch bệnh. Giá thuê dự tính hồi phục 1,5 - 3,5% trong năm tới, khi tỷ lệ trống tại khu ngoài Trung tâm tăng 2 - 3% do có nguồn cung mới và tỷ lệ trống tại khu trung tâm đi ngang. Sang năm 2023, giá thuê dự tính sẽ tăng cao hơn cùng với các nguồn cung mới tại khu Trung tâm.

Nhận xét về triển vọng của thị trường bán lẻ tại Việt Nam, bà Phạm Ngọc Thiên Thanh - Phó Giám đốc, bộ phận nghiên cứu và tư vấn, CBRE Việt Nam cho rằng nền kinh tế Việt Nam dự đoán sẽ tăng trưởng 6,5% trong năm 2022 và ngành bán lẻ, nhất là bán lẻ trực tuyến, sẽ tiếp tục đóng vai trò quan trọng trong thời gian tới. Trong ngắn hạn, thị trường bán lẻ vẫn phụ thuộc vào hỗ trợ đến từ các chủ đầu tư cũng như kế hoạch tiêm liều bổ sung để sớm thích nghi với bình thường mới.