Thích

Thích

Đánh giá tổng quan về triển vọng phát triển của phân khúc bất động sản bán lẻ trong năm 2022, nhóm nghiên cứu CTCP Chứng khoán MB (MBS) đã đưa ra 3 luận điểm tích cực:

Thứ nhất, bất động sản bán lẻ sẽ hưởng lợi khi thị trường tiêu dùng tại Việt Nam hồi phục cùng với chính sách kích cầu của Chính phủ.

Thứ hai, các dự án được khởi động lại đón đầu chiến lược phát triển của các tập đoàn bán lẻ.

Thứ ba, tiềm năng của phân khúc này là dài hạn nhìn từ tình hình vĩ mô và cơ cấu dân số tại Việt Nam.

Việt Nam đã trải qua 4 làn sóng dịch Covid-19, trong đó đáng kể nhất là đợt dịch lần 4 từ 4/2021 đến 9/2021 đã gây ra tác động suy giảm đối với nền kinh tế. Với việc ngăn chặn hiệu quả sự lây lan và tỷ lệ tiêm chủng tăng tốc, nhiều tỉnh/thành phố đã nới lỏng các hạn chế vào đầu tháng 10/2021.

Thời điểm đó, theo Bộ Kế hoạch và Đầu tư, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10/2021 ước tính đạt 357,9 ngàn tỷ VND, tăng 18,1% so với tháng trước đó. Trong đó, chỉ số giá nhóm ăn uống ngoài gia đình tháng 10/2021 tăng 0,18% so với tháng trước, đồ ăn nhanh mang đi tăng 0,24% do giãn cách xã hội được nới lỏng ở nhiều địa phương và nhu cầu ăn uống tại nhà hàng, quán ăn tăng trở lại.

Trên cơ sở đó, MBS dự đoán nhu cầu đi ăn tại các nhà hàng và quán cafe sẽ tiếp tục tăng sau dịch, tạo nên điểm tích cực trong tình hình kinh doanh tại các nhà hàng, trung tâm thương mại.

"Chúng tôi tin tưởng rằng, một khi dịch bệnh Covid-19 ở Việt Nam được kiểm soát phần lớn thông qua việc tăng tốc tiêm chủng, ngành bán lẻ sẽ phục hồi mạnh mẽ trở lại được dẫn dắt bởi xu hướng “mua sắm bù” (revenge shopping)", báo cáo nêu.

Ngoài ra, dự thảo về chính sách kích cầu phát triển kinh tế cũng tạo ra động lực tích cực cho sự hồi phục của ngành bán lẻ Việt Nam trong năm 2022 và các năm sau.

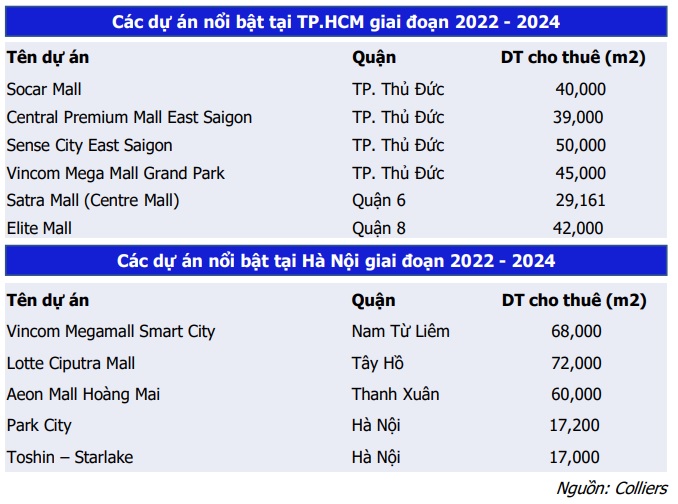

Tiếp đến, theo đánh giá của MBS, các dự án được khởi động lại sẽ đón đầu chiến lược phát triển của các tập đoàn bán lẻ. Việt Nam hiện có hơn 200 trung tâm thương mại trên toàn quốc. Theo ước tính, Hà Nội và TP.HCM hiện chiếm hơn 80% tổng diện tích bán lẻ của cả nước. Tổng nguồn cung bán lẻ hiện đại ở cả Hà Nội và TP.HCM là khoảng 2,1 triệu m2 NLA, tăng trưởng với tốc độ CAGR 15% trong giai đoạn 2010 - 2020.

Do tác động của dịch Covid-19, TP.HCM và Hà Nội hầu như không có nguồn cung mới trong năm 2021. Bước sang giai đoạn 2022 - 2024, Hà Nội và TP.HCM dự kiến sẽ tiếp tục có thêm khoảng 500.000m2 diện tích bán lẻ mới được hoàn thành để cung ứng cho thị trường.

Có thể thấy, nhu cầu thuê mặt bằng bán lẻ thời gian qua đã sụt giảm do ảnh hưởng từ Covid-19 và xu hướng chuyển dịch sang thương mại điện tử. Tuy nhiên, MBS bày tỏ sự lạc quan khi cho rằng trong các năm tới, thị trường bán lẻ Việt Nam kỳ vọng sẽ khôi phục lại sức hút nhờ lượng lớn các thương hiệu nước ngoài thuộc tất cả các phân khúc bán lẻ, từ thời trang, mỹ phẩm, gia dụng đến F&B.

"Trong xu hướng này, các cửa hàng vật lý thuộc phân khúc trung và cao cấp là không thể thiếu đối với các nhãn hiệu lớn trong việc quảng bá sản phẩm và cung cấp trải nghiệm dùng thử sản phẩm của khách hàng", báo cáo nhấn mạnh.

Tình hình hoạt động bất động sản bán lẻ tại thị trường Hà Nội và TP.HCM

Nhìn lại thị trường bán lẻ trong năm qua để thấy, do tác động của dịch bệnh Covid-19, tại TP.HCM khách thuê vừa và nhỏ gặp khó khăn, một số đã phải kết thúc hợp đồng sớm hoặc ngưng tái ký hợp đồng. Trong bối cảnh đó, hầu hết chủ cho thuê vẫn duy trì giá chào thuê. Thay vì giảm trực tiếp trên giá chào thuê, các chủ nhà sẽ áp dụng các chính sách ưu đãi khác.

Còn tại thị trường Hà Nội, nguồn cung duy trì ổn định. Tuy nhiên, nguồn cung mới bị trì hoãn tiến độ trong thời gian qua và chủ yếu tập trung ở khu vực ngoại thành. Về giá thuê, vẫn duy trì ở mức ổn định. Công suất thuê mảng bán lẻ đạt 93% và duy trì ổn định theo năm. Trong đó, trung tâm mua sắm giảm mạnh nhất.

Tiềm năng dài hạn từ các yếu tố vĩ mô và cơ cấu dân số

Luận điểm thứ ba được MBS đề cập là tiềm năng dài hạn từ các yếu tố vĩ mô và cơ cấu dân số sẽ có tác động tích cực tới phân khúc bất động sản bán lẻ.

Cụ thể, ngành bán lẻ Việt Nam giai đoạn 2017 - 2021 đã ghi nhận mức tăng trưởng kép ấn tượng, đạt 10,9% - cao nhất trong khu vực. Tăng trưởng dân số đô thị giai đoạn 2018 - 2025 dự báo sẽ đạt xấp xỉ 4% - mức cao so với một số quốc gia trong khu vực như: Singapore, Thái Lan, Malaysia, Phillipines hay Indonesia.

Đáng chú ý, cơ cấu dân số trẻ và lực lượng trong độ tuổi lao động của Việt Nam hiện chiếm tỷ lệ cao khoảng 33%, đây được đánh giá là một lực cầu mạnh mẽ, góp phần thúc đẩy tiêu dùng và bán lẻ phát triển./.