Thích

Thích

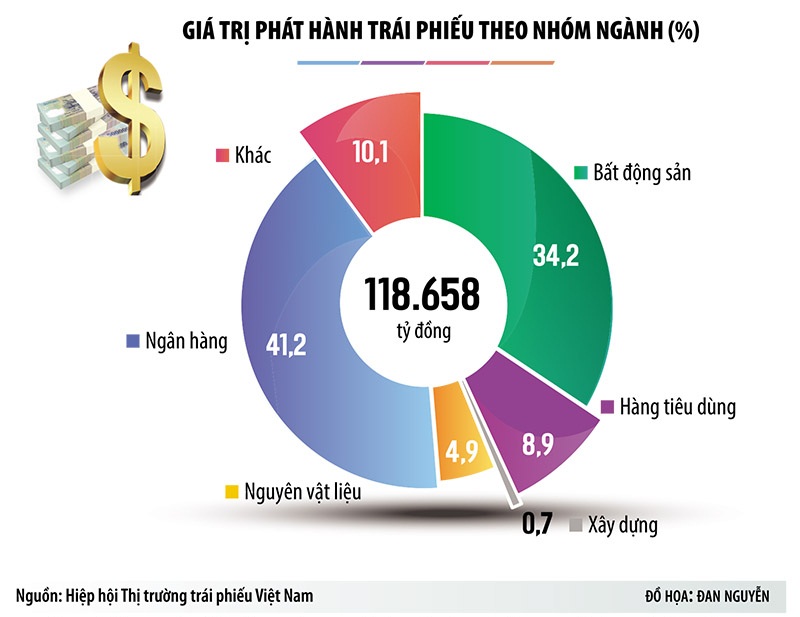

Ngân hàng áp đảo thị trường

Trong tháng 8/2023 (tính đến ngày công bố thông tin 30/8), đã có 20 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị phát hành hơn 22.000 tỷ đồng, tăng mạnh so với tháng 7 (tăng hơn 70%) chủ yếu nhờ các ngân hàng mạnh tay phát hành trái phiếu trở lại. Cụ thể, có 10 đợt phát hành trái phiếu của các ngân hàng với giá trị hơn 12.000 tỷ đồng, chiếm tỷ lệ 56%. Đáng chú ý, Ngân hàng ACB có 3 đợt phát hành với tổng giá trị 6.500 tỷ đồng, MSB phát hành 1.000 tỷ đồng, OCB 2.000 tỷ đồng, BacABank 800 tỷ đồng, BIDV 700 tỷ đồng…

Như vậy, phát hành trái phiếu ngân hàng bất ngờ nóng trở lại 2 tháng gần đây sau khi “đóng băng” suốt nửa đầu năm nay. Nguyên nhân là, nửa đầu năm nay, nhiều đơn vị kiểm toán từ chối xác nhận tình hình sử dụng trái phiếu của các ngân hàng, khiến việc phát hành mới bế tắc.

Cụ thể, theo quy định của Nghị định 65/2022/NĐ-CP, tất cả doanh nghiệp phát hành riêng lẻ phải công bố thông tin định kỳ 6 tháng, hàng năm về tình hình sử dụng vốn trái phiếu còn dư nợ được kiểm soát bởi tổ chức kiểm toán đủ điều kiện. Tuy nhiên, số tiền mà các ngân hàng huy động được từ trái phiếu với nguồn khác (tiền gửi dân cư, chứng chỉ tiền gửi…) được hòa làm một, nên kiểm toán khó xác định “đồng nào mua mắm, đồng nào mua tương”.

Tuy nhiên, khó khăn này đã được tháo gỡ cuối quý II/2023 khiến phát hành trái phiếu ngân hàng hai tháng gần đây tăng trở lai. Trao đổi với phóng viên, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, kiêm Tổng giám đốc FiinRatings cho hay, việc phải tuân thủ các quy định mới của Nghị định 65/2022/NĐ-CP trong phát hành mới làm phát sinh các thủ tục nhất định, trong đó có việc báo cáo tình hình sử dụng vốn và phải được kiểm toán rà soát xác nhận.

“Thực tế, một số ngân hàng đã có báo cáo sử dụng vốn được xác nhận của đơn vị kiểm toán. Về lâu dài, khi nền tảng cứng và mềm của thị trường tốt hơn, tôi hy vọng các quy định mới này sẽ được xem xét để gỡ bỏ, nhất là đối với tổ chức phát hành là ngân hàng hoặc tổ chức tín dụng vì bản chất hoạt động của ngân hàng có mức độ luân chuyển vốn cao”, ông Thuân nói.

Huy động vốn tăng chậm, ngân hàng “cơ cấu” vốn trái phiếu

Tăng trưởng huy động 6 tháng chỉ đạt 3,3%, thấp hơn mức 4,73% tăng trưởng tín dụng, do một số ngân hàng lớn chủ động giảm lãi suất để “hãm” huy động vốn trong bối cảnh tín dụng tăng chậm. Tuy vậy, lãi suất giảm sâu sẽ tác động tiêu cực đến tăng trưởng huy động vốn của các ngân hàng trong thời gian tới. Chính vì vậy, nhiều ngân hàng ra sức huy động vốn trái phiếu mới để chuẩn bị nguồn cho vay trung, dài hạn.

Ngoài ra, nửa đầu năm nay, hàng loạt ngân hàng cũng cơ cấu lại nguồn vốn trái phiếu, thể hiện qua hoạt động mua lại trái phiếu trước hạn. Theo khảo sát của phóng viên, tính từ đầu tháng 8 đến ngày công bố thông tin 30/8, có 6 ngân hàng thực hiện 10 đợt mua lại trái phiếu trước hạn với tổng giá trị 6.634 tỷ đồng. Toàn bộ trái phiếu mua lại trước hạn là trái phiếu được phát hành giai đoạn 2021 - 2022 với lãi suất tương đối cao.

Xu hướng ngân hàng mua lại trái phiếu trước hạn diễn ra liên tục nhiều tháng qua. Tính từ đầu năm tới nay, các ngân hàng đã mua lại trên 80.000 tỷ đồng trái phiếu trước hạn. Sở dĩ ngân hàng chạy đua mua lại trái phiếu trước hạn là do đang dư thừa thanh khoản. Việc mua lại trái phiếu trước hạn sẽ giúp ngân hàng giảm dư thừa vốn, nâng cao hiệu quả sử dụng vốn, cải thiện Hệ số an toàn vốn (CAR).

Lãnh đạo một ngân hàng TMCP cho hay, một lý do khiến các ngân hàng chạy đua mua lại trái phiếu trước hạn là để cơ cấu lại kỳ hạn trái phiếu và cơ cấu lại lãi suất. Theo đó, không loại trừ việc ngân hàng mua lại trái phiếu kỳ hạn dưới 5 năm để lấy dư địa phát hành trái phiếu mới kỳ hạn trên 5 năm (đủ điều kiện tính vào vốn cấp 2). Điều này cũng hợp lý trong bối cảnh từ ngày 1/10/2023, hệ số vốn ngắn hạn cho vay trung, dài hạn sẽ bị giảm từ 34% xuống còn 30%.

Thực tế, nhiều ngân hàng một mặt mua lại trái phiếu trước hạn ở các kỳ hạn 2 - 3 năm, một mặt lại phát hành các lô trái phiếu mới kỳ hạn 5 - 10 năm.

Mới đây, Hiệp hội Bất động sản TP.HCM (HoREA) đã đề nghị Ngân hàng Nhà nước hoãn siết sử dụng vốn ngắn hạn cho vay trung, dài hạn từ 34% xuống 30% thêm một năm (tức lùi thời điểm áp dụng từ ngày 1/10/2023 sang ngày 1/10/2024). Hiệp hội cũng đề nghị Ngân hàng Nhà nước xem xét cho phép các ngân hàng thương mại được mua trái phiếu phát hành với mục đích đảo nợ.

Thực tế, dù phát hành trái phiếu của các ngân hàng sôi động trở lại, song phát hành của khối doanh nghiệp bất động sản vẫn èo uột.

Tính đến ngày 24/8, có khoảng 67 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu doanh nghiệp theo thông báo của HNX. Hoạt động đàm phán giãn nợ trái phiếu diễn ra rầm rộ. Tính đến ngày 23/8, có 44 tổ chức phát hành đạt được thỏa thuận gia hạn trái phiếu với trái chủ và đã có báo cáo gửi HNX với tổng giá trị được gia hạn hơn 58.803 tỷ đồng. Phần lớn các tổ chức phát hành này là các doanh nghiệp thuộc nhóm bất động sản./.