Thích

Thích

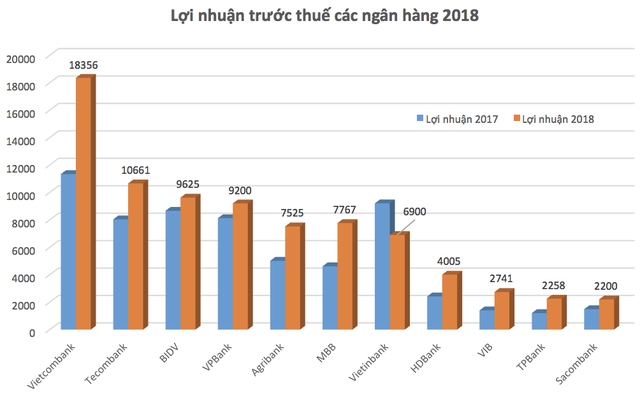

Tính đến thời điểm hiện tại bức tranh lợi nhuận ngành ngân hàng đã dần hé lộ với nhiều điểm sáng trong hoạt động kinh doanh.

Mặc dù tăng trưởng tín dụng chung của toàn ngành không đạt mục tiêu ban đầu, nhiều ngân hàng vẫn thu được lợi nhuận lớn từ mảng dịch vụ và phí thay vì chỉ dựa vào cho vay như trước.

Vietcombank vẫn giữ ngôi quán quân lợi nhuận toàn ngành với 18.356 tỷ đồng lợi nhuận trước thuế năm 2018, bằng lợi nhuận của hai ngân hàng đứng sau cộng lại. Anh cả của ngành ngân hàng trong năm qua bứt phá vượt trội với mức tăng 63%. Nhờ lợi thế là ngân hàng lớn nhất thị trường, tỷ trọng huy động vốn bán buôn của Vietcombank tăng mạnh từ 37,6% lên 46,6%, tỷ trọng vốn không kỳ hạn tăng 14,2% và chiếm tỷ trọng 29,5% trong tổng nguồn vốn huy động. Huy động vốn ngoại tệ vượt 6,5 tỷ USD tăng 8,2% so với năm trước và chiếm tỷ trọng 18,4%. Nợ xấu được kiểm soát ở mức 0,97%.

Về phía ngân hàng tư nhân, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, HoSE:TCB) cho biết lợi nhuận trước thuế năm 2018 đạt 10.661 tỷ đồng, tăng 31% so với năm trước và vượt 6,61% so với kế hoạch đề ra. Hiện, Techcombank là ngân hàng báo lợi nhuận lớn thứ hai trong hệ thống, chỉ sau Vietcombank (hơn 18.300 tỷ đồng). Ngoài cấp vốn thông qua kênh tín dụng, Techcombank cho biết đã tư vấn phát hành hơn 60.000 tỷ đồng trái phiếu doanh nghiệp để đáp ứng nhu cầu vốn của các doanh nghiệp lớn năm 2018, tăng 82% so với năm trước.

Ảnh:VnExpress

Hai ngân hàng đứng thứ ba và thứ tư là BIDV (9.625 tỷ đồng) và VPBank (9.200 tỷ đồng).

VPBank tăng trưởng mạnh mẽ trong các năm qua tuy nhiên tốc độ tăng trưởng của ngân hàng này đã bắt đầu chậm dần lại trong năm 2018, đạt 13%. Tỷ lệ thu nhập lãi thuần (NIM) tiếp tục được giữ ở mức cao nhất thị trường là 9%. Năm 2018, tổng doanh thu từ phí đạt hơn 3.818 tỷ đồng, tăng 19% so với năm trước. Lãi ròng từ các khoản thu phí đạt 1.612 tỷ đồng, tăng 10%. Riêng khoản lãi ròng từ nguồn thu phí của ngân hàng riêng lẻ đạt 1.569 tỷ đồng, tăng tới 67% so với năm 2017. Đây là kết quả có được từ việc đẩy mạnh các hoạt động kinh doanh như bảo hiểm, thẻ tín dụng và các dịch vụ ngân hàng số.

Trong khi đó, Vietinbank năm nay chủ động trích lập dự phòng đã rời khỏi top 3 ngân hàng có lợi nhuận lớn nhất thị trường, ước tính lợi nhuận ngân hàng này năm 2018 khoảng 6.900 tỷ đồng hoàn thành kế hoạch kinh doanh đã điều chỉnh và giảm 25% so với thực hiện 2017.

Trong khối ngân hàng nhà nước, Agribank cũng là điểm sáng trong năm nay khi công bố lợi nhuận 7.525 tỷ, tăng 50% năm trước và vượt 36,8% kế hoạch năm.

Năm 2018, Ngân hàng TMCP Quân đội (MBBank, HoSE:MBB) báo lãi ròng 7.767 tỷ đồng, tăng 77% so với năm 2017. Lợi nhuận trước thuế đạt 7.767 tỷ đồng, tăng 68% và vượt 14% so với kế hoạch 6.800 tỷ đồng đề ra đầu năm. Các nguồn thu của ngân hàng đều tăng trưởng. Trong đó, lãi thuần từ hoạt động dịch vụ tăng gấp 2,26 lần, mang về 2.564 tỷ đồng. Riêng mảng kinh doanh và dịch vụ bảo hiểm tăng hơn 1.000 tỷ đồng. MBBank có 2 doanh nghiệp bảo hiểm trực thuộc. Gia tăng bán chéo, đẩy mạnh doanh thu bảo hiểm có thể đóng góp đáng kể vào mức tăng trưởng này.

Nằm trong top các ngân hàng lãi lớn nhất thị trường, HDBank vừa báo lãi4.005 tỷ, tăng 65,7% so cùng kỳ 2017, đây là mức kỷ lục của HDBank từ trước tới nay đưa ngân hàng này là một trong các ngân hàng có tốc độ tăng trưởng lợi nhuận cao nhất thị trường.

Theo chia sẻ của ông Lê Thành Trung, Phó giám đốc HDBank, thu nhập ngoài lãi của ngân hàng này trong năm qua đạt1.800 tỷ, tăng 55% năm trước. Trong đó năm qua lãi thuần dịch vụ của ngân hàng này gấp đôi năm 2017 đạt 438 tỷ đồng, thu nhập kinh doanh ngoại hối cũng tăng hơn 2 lần.

Cũng giống như VPbank, MBB, nguồn thu từ phí của HDBank tăng cao cũng đồng nghĩa rằng sự lệ thuộc của ngân hàng vào các sản phẩm cho vay truyền thống đang giảm bớt đi, và ngân hàng cũng cho thấy các dịch vụ ngân hàng đang ngày càng đa dạng hóa hơn.

Năm 2019 HDBank tiếp tục hoàn thiện việc sáp nhập PGBank giúp hệ sinh thái của ngân hàng này ngày càng mở rộng. Hiện số lượng khách hàng của ngân hàng này đạt con số gần 7 triệu, tăng gấp đôi so với năm 2017.

Trong năm, HDBank đã hoàn tất việc tăng thêm 45 chi nhánh/phòng giao dịch, nâng quy mô mạng lưới lên 285 điểm. Số lượng điểm giao dịch tài chính tiêu dùng cũng tăng thêm 2.323, đạt 13.825 điểm giao dịch, tiếp tục dẫn đầu toàn ngành tài chính tiêu dùng về quy mô mạng lưới.

Một số ngân hàng tầm trung có sự bứt phá mạnh trong năm qua như VIB (lãi 2.741 tỷ đồng), TPBank (lãi 2.258 tỷ đồng), Sacombank (2.200 tỷ đồng), SHB (hơn 2.000 tỷ đồng). Hầu hết các ngân hàng đều vượt kế hoạch năm.

Tuy nhiên vẫn có một số ngân hàng giảm mạnh lợi nhuận như Lienvietpostbank (giảm 31%, hoàn thành chỉ tiêu kế hoạch lợi nhuận 1.200 tỷ đồng). Lý do là ngân hàng này tăng trích lập dự phòng khi nợ xấu tăng từ hơn 1% lên 1,4%.

Một số ngân hàng kiểm soát được nợ xấu ở mức dưới 1% trong năm qua là Vietcombank, HDBank, TPBank, Kienlongbank...

Năm 2018 là một năm đặc biệt. Kế hoạch ban đầu tăng trưởng tín dụng đề ra khoảng 18%, nhưng cuối cùng mức tăng trưởng toàn ngành khoảng 14%. NHNN đã khá cứng rắn trong việc điều tiết chỉ tiêu tăng trưởng tín dụng cuối năm, các ngân hàng lớn chỉ khoảng 13-14%, thậm chí như Vietinbank chỉ tăng khoảng 9,3%. Lạm phát đang quay trở lại, và NHNN sẽ phải điều chỉnh chính sách tiền tệ để góp phần ổn định kinh tế vĩ mô. Một điểm đáng chú ý là cho dù tín dụng bị kiểm soát, GDP năm nay vẫn tăng trên 7%, cao nhất trong 11 năm trở lại đây. Điều này để thấy rằng sang năm 2019, khi NHNN điều hành chính sách tiền tệ chủ động, linh hoạt, thận trọng và đặt mục tiêu tăng trưởng tín dụng chỉ ở mức 14%, lợi nhuận của các ngân hàng sẽ có sự phân hoá mạnh. Ngân hàng nào phát triển được các mảng phí dịch vụ, cung cấp sản phẩm bảo hiểm và các dịch vụ ngoài lãi sẽ tiếp tục tăng trưởng mạnh mẽ mà không bị phụ thuộc vào tín dụng. Điều này cũng góp phần điều tiết được nợ xấu khi ngân hàng không phải chạy theo tăng trưởng tín dụng bằng mọi giá.