Công khai quảng cáo trái luật

Theo quy định pháp luật, lãi suất cho vay theo hình thức cầm đồ là lãi suất thỏa thuận giữa bên đi vay và bên chủ cầm đồ nhưng “không được vượt quá 20%/năm của khoản tiền vay” (Điều 468 Bộ Luật Dân sự năm 2015).

Tuy nhiên, hầu hết các điểm cầm đồ hiện đều công khai quảng cáo mức lãi suất phổ biến từ 1.000 – 2.000 đồng/triệu/ngày (3 - 6%/tháng, tương đương mức 36 - 72%/năm), cao gấp 1,8-3,6 lần so với mức quy định.

Thậm chí, ngay cả những cơ sở kinh doanh lớn, có hoạt động trải dài khắp cả nước và có nguồn vốn đầu tư nước ngoài khá dồi dào như F88 cũng công khai quảng cáo mức lãi suất cao vượt khung này.

Cụ thể, F88 hiện đang cho vay với lãi suất dao động từ 1.500 – 2.000 đồng/1 triệu/ngày (tương đương 4,5 – 6%/tháng hay 54 - 72%/năm), tùy theo số lượng tiền vay, thời gian và tài sản thế chấp của khách hàng.

Như vậy, mức lãi suất mà F88 đang áp dụng cao gấp từ 2,7 – 3,6 lần so với quy định pháp luật.

Tư vấn viên trên fanpage của F88 cho biết cơ sở kinh doanh này đang cho vay với lãi suất dao động từ 1.500 – 2.000 đồng/1 triệu/ngày (tương đương 4,5 – 6%/tháng hay 54-72%/năm).

Điều đáng nói là khác với các cửa hàng cầm đồ nhỏ lẻ khác, F88 tự giới thiệu mình là “đơn vị đi tiên phong tại thị trường cầm đồ Việt Nam với mô hình hệ thống cầm đồ toàn quốc”.

Đây cũng là đơn vị duy nhất hoạt động trong lĩnh vực cầm đồ nhận được nguồn đầu tư khá lớn từ nước ngoài mà cụ thể là Quỹ Mekong Enterprise Fund III (MEF III). Hiện tại, số tiền đầu tư của quỹ này vào F88 chưa được công bố nhưng được đồ đoán có giá trị từ 6 – 15 triệu USD.

Lãi suất như chợ đen, thế chấp như ngân hàng

Được thành lập từ năm 2013, F88 hiện sở hữu 15 cửa hàng tại 8 thành phố lớn bao gồm: Hà Nội, Hải Phòng, Vĩnh Yên, Thanh Hóa, Hải Dương, Bắc Giang, Bắc Ninh. Có thể thấy rằng trong hơn 3 năm hoạt động, F88 đang nhân rộng mô hình với cách làm là tìm các vị trí đẹp nhất, diện tích lớn, nhận diện nổi bật để mở cửa hàng nhằm thu hút sự chú ý của khách hàng.

Thậm chí, CEO của F88, ông Phùng Anh Tuấn từng làm xôn xao dư luận với tuyên bố: “Chúng tôi sẽ làm thay đổi ngành cầm đồ Việt Nam”.

Thành lập từ năm 2013, F88 hiện sở hữu tới 15 cửa hàng tại 8 thành phố lớn.

Tuy nhiên, cách thức kinh doanh mà F88 đang triển khai cho thấy tuyên bố của vị CEO này không có mấy giá trị và gần như không có gì khác biệt so với các cửa hàng cầm đồ nhỏ lẻ xuất hiện nhan nhản khắp các thành phố lớn trên cả nước.

Thậm chí, nếu so về chi phí vay thì F88 còn đang áp dụng mức lãi suất cao hơn so với nhiều “đồng nghiệp” khi áp dụng mặt khung lãi suất cho vay từ 4,5 – 6%/tháng trong khi nhiều cơ sở cầm đồ khác đang cho vay với lãi suất từ 3 – 4,5%/tháng.

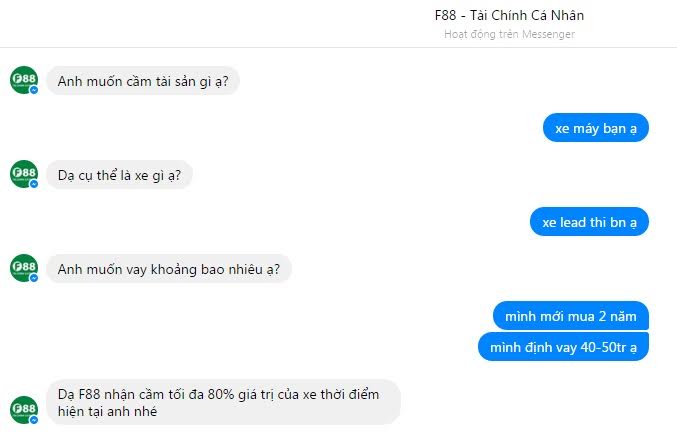

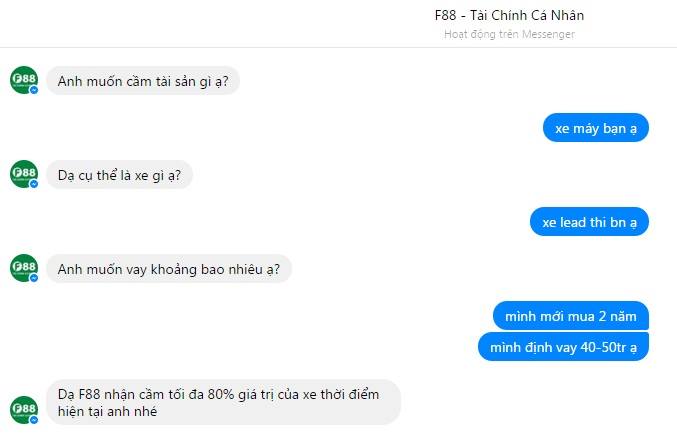

Mặc dù phải vay với lãi suất “cắt cổ”, các “thượng đế” của F88 vẫn phải thế chấp tài sản và được vay tối đa 80% giá trị của tài sản thế chấp.

Tư vấn viên của F88 cho biết cơ sở cầm đồ này có thể cho vay tối đa 80% giá trị của tài sản thế chấp.

Trong khi đó, nếu đi vay với hình thức thế chấp tại các ngân hàng thì khách hàng có thể chỉ phải trả mức lãi suất dưới 15%/năm, khoảng 1,2%/tháng. Tất nhiên, việc đi vay ngân hàng còn kèm theo nhiều điều khoản, quy định khác, đặc biệt là khách hàng phải có lịch sử tín dụng tốt và thời gian giải ngân sẽ lâu hơn rất nhiều so với các cửa hàng cầm đồ.

Còn nếu vay trả góp ở các công ty tài chính thì mức lãi suất trung bình cũng chỉ dao động khoảng 2,5%/tháng mà khách hàng không cần thế chấp tài sản nhưng sẽ chỉ được vay tối đa khoảng 100 triệu đồng.

Như vậy, có thể thấy hệ thống cầm đồ đang hoạt động với mức lãi suất cao như chợ đen nhưng lại yêu cầu khách hàng phải có tài sản thế chấp như ngân hàng. Đấy là còn chưa kể đến các nguy cơ bị xã hội đen, đầu gấu tìm đến đòi nợ mỗi khi quá hạn nên có thể nói là một khi đã vướng vào việc đi vay cầm đồ thì khách hàng phải xác định sẽ phải đối mặt với rất nhiều rủi ro.

Tuy nhiên, với tính tiện dụng cao, thời gian giải ngân cực thấp (có thể chỉ 10-15 phút), không cần “xét duyệt” hồ sơ và số tiền được vay có thể lên tới con số tiền tỷ (phụ thuộc vào tài sản thế chấp) nên mặc dù hoạt động trái các quy định của pháp luật thì loại hình này vẫn đang “sống khỏe”.