Thích

Thích

Theo thống kê, hiện có đến 47 triệu, tương đương gần một nửa dân số Việt người chưa tiếp cận dịch vụ vay vốn ngân hàng.

Đó là lý do những năm gần đây rất nhiều công ty tài chính tiêu dùng trong và ngoài nước đẩy mạnh khai thác thị trường này. Trong khi đó, hệ thống các tiệm cầm đồ cũng liên tục đẩy mạnh dịch vụ để khai thác hết tiềm năng của sân chơi này.

Lợi bất cập hại

Chỉ bằng vài nhấp chuột trên website của F88 – một mô hình cầm đồ có tới 16 cửa hàng tại 7 tỉnh thành, chị Dung (quận Cầu Giấy, Hà Nội) đã liên hệ được với đại diện của chuỗi cửa hàng cầm đồ này.

Trong vòng chưa đầy 3 phút sau khi gửi yêu cầu vay tiền, chị Dung đã được tư vấn viên của F88 chủ động gọi điện thoại và nhắn tin để trao đổi kỹ hơn.

Chỉ sau vài nhấp chuột, các tư vấn viên của F88 sẽ liên hệ ngay với khách hàng và tư vấn về lãi suất, thủ tục cầm đồ tại đây.

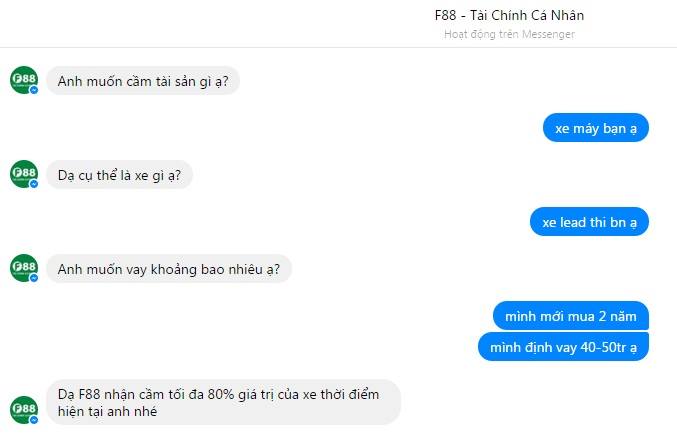

Cụ thể, chị được nhân viên F88 cho biết mức lãi suất cầm đồ đang được áp dụng tại hệ thống F88 là 4,5-6%/tháng, tương đương với lãi suất ngày dao động từ 1.500 – 2.000 đồng/1 triệu/ngày.

Với nhu cầu vay khoảng 40 - 50 triệu trong vòng 1 tháng và sử dụng xe máy làm tài sản thế chấp, chị Dung được hướng dẫn phải chuẩn bị sẵn xe, đăng ký xe và chứng minh thư photo để thực hiện thủ tục vay. .

Tư vấn viên cũng cho biết nếu chị mang đầy đủ các giấy tờ và tài sản thế chấp đến cửa hàng thì họ có thể hoàn thành việc giải ngân “trong vòng vài phút”.

Tuy nhiên, khi được hỏi về việc có thực hiện giao dịch cầm đồ kể trên hay không thì chị Dung lắc đầu e dè: “Trước giờ tôi không thiện cảm lắm với việc cầm đồ. Lần này có ý hỏi vay vì tôi cần tiền gấp nhưng lãi suất đến 6%/tháng thì e là hơn quá cao so với khả năng của tôi”.

Trăm dâu đổ đầu khách hàng

Tâm lý e dè của chị Dung, cũng như nhiều người khác cơ bản xuất phát từ hình ảnh một số cơ sở kinh doanh cầm đồ không tuân thủ quy định pháp luật, lãi suất cao ngất ngưởng, thậm chí sử dụng cả “xã hội đen” để đòi nợ.

Hơn nữa, tại các cửa hiệu cầm đồ “truyền thống”, ngoài việc lách luật, ép lãi suất cắt cổ thì các cửa hiệu cầm đồ thường có các mánh lới để bán đứt tài sản của người cầm đồ. Thanh lý tài sản mới chính là “cần câu cơm” của các tiệm cầm đồ.

Dù đánh giá cao hệ thống cầm đồ nhưng ông Nguyễn Trí Hiếu chỉ ra bẫy rủi ro khá lớn đối với người đi vay bằng hình thức cầm đồ. Cụ thể, nếu khách hàng đã tìm đến đây là những trường hợp cần tiền cấp bách nên tiệm cầm đồ thường ép định giá chỉ bằng 30 - 50% giá trị tài sản cầm.

Với thời gian vay ngắn, nhiều người không trả được nợ thì tiệm cầm đồ phát mãi nên kiếm được lời khủng.

Chẳng hạn một chiếc điện thoại có giá thị trường 6 triệu đồng, tiệm cầm đồ chỉ cho vay 1 - 2 triệu đồng. Trường hợp khách hàng tới hẹn không có tiền chuộc, tiệm bán với giá 3 - 4 triệu đồng, bỏ túi 1 - 2 triệu đồng. “Nói chung, họ nắm đằng chuôi”, ông nhấn mạnh.

Tưởng là thuận tiện, nhưng thực ra người cầm cố phải chấp nhận vay với lãi suất rất cao và cũng đồng nghĩa với việc dễ dàng bị siết mất tài sản.

Các chuyên gia tài chính cảnh báo, thanh lý tài sản mới chính là “cần câu cơm” của các tiệm cầm đồ.

Cần siết chặt quản lý

Do khả năng sinh lời từ kinh doanh dịch vụ cầm đồ rất cao, quy định pháp luật còn chưa chặt chẽ nên chỉ tính riêng địa bàn Hà Nội hiện đã có hơn 1.700 cơ sở kinh doanh dịch vụ cầm đồ.

Hơn nữa, ràng buộc giữa người vay và chủ cầm đồ thường mang tính chất thỏa thuận miệng, khi có tranh chấp xảy ra rất khó xử lý theo pháp luật. Việc thuê mướn “xã hội đen” xử lý những khoản cho vay quá hạn cũng diễn ra phổ biến.

Chính vì vậy, mặt trái của loại hình kinh doanh này là dễ dẫn đến hành vi vi phạm pháp luật, tội phạm nên khiến xã hội có định kiến không tốt đôi với hoạt động cầm đồ.

Theo luật sư Vũ Quốc Bình, công ty Luật Thiên Quang, Đoàn Luật sư TP Hà Nội, “F88 nói riêng và dịch vụ cầm đồ nói chung vẫn cần được xã hội hưởng ứng theo hướng tích cực nhưng cần được quản lý chặt chẽ, hoạt động đúng theo khuôn khổ.

Tôi cho rằng, dịch vụ cầm đồ là nhu cầu chính đáng của mỗi người, khi cần để giải quyết công việc cá nhân mà không đủ điều kiện vay ngân hàng, không vay được công ty tài chính mà cùng không thể vay bạn bè hoặc người thân. Bản chất ngành nghề cầm đồ vốn không xấu, loại hình kinh doanh này là hoàn toàn hợp pháp và cũng rất phổ biến trên thế giới, kể cả tại các quốc gia phát triển như Mỹ hay Châu Âu.

Tuy nhiên, F88 cũng như các hệ thống cầm đồ khác, cần được quản lý chặt chẽ, đặc biệt là trong vấn đề về lãi suất, đồng thời cần quy định tăng cường các điều kiện quản lý tài sản. Bên cạnh đó, cũng cần phải nâng cao nhận thức của người dân về quyền lợi đối với việc cầm đồ để họ tự bảo vệ quyền lợi chính đáng của chính mình”.