Nợ xấu năm 2021 “nặng” bao nhiêu?

Thích

Thích

Theo ông Huỳnh Minh Tuấn – Giám đốc Môi giới của CTCK Mirae Asset, thông tin dự thảo sửa đổi Thông tư 01/2020 với việc cơ cấu lại thời hạn trả nợ, các ngân hàng có thể giảm chi phí dự phòng qua việc trích tối thiểu 70% theo quy định hiện hành, đồng nghĩa với việc con số nợ xấu sẽ tăng. Tuy nhiên, tính nợ xấu cần cân đo theo nhiều khía cạnh.

Thứ nhất, con số tuyệt đối nợ xấu sẽ tăng, nhưng do tăng trưởng tín dụng vẫn sẽ tăng cùng với tỷ lệ bao phủ nợ xấu đẩy lên, thì tỷ lệ nợ xấu tính lại sẽ tăng không đáng kể. Đó là chưa kể sức khỏe tài chính hiện tại của ngành ngân hàng tốt hơn bao giờ hết.

Thứ hai, con số dư nợ tính ảnh hưởng theo Thông tư 01 (bao gồm các doanh nghiệp có dư nợ bị ảnh hưởng bởi dịch Covid-19) không phải toàn bộ đều là nợ xấu. Bởi nợ xấu thực sự chỉ khi doanh nghiệp không còn khả năng hoạt động sinh ra dòng tiền và trả nợ. Ví dụ như trường hợp của HVN, doanh nghiệp này bị ảnh hưởng nặng nề bởi dịch bệnh nhưng vẫn còn khả năng tạo ra dòng tiền. Do đó, không thể tính toán bộ khoản nợ của HVN vào diện nợ xấu.

Thứ ba, tính nợ xấu cũng xác định theo tài sản đảm bảo. Trong đó, đa phần các khoản nợ đều có tài sản đảm bảo là bất động sản. Vì vậy, nếu có phát sinh nợ xấu thêm thì ngân hàng có khả năng thanh lý được tài sản này để thu nợ về, nhất là khi thị trường bất động sản vẫn đang tốt.

“Về bản chất, tình trạng nợ xấu hiện tại khác xa so với khủng hoảng giai đoạn năm 2009 - 2012. Trước đây, tín dụng "bơm" ồ ạt tạo bong bóng tài sản nợ xấu do tài sản đảm bảo vỡ giá trị và doanh nghiệp không còn khả năng hoạt động. Còn đến nay, Covid-19 chỉ ảnh hưởng nhất thời tới hoạt động kinh doanh của doanh nghiệp. Do đó, sau khi tính toán kỹ lưỡng sẽ nhận thấy, con số nợ xấu tuyệt đối có thể vẫn tăng, nhưng xét tổng thể các khía cạnh thì rủi ro sẽ không quá lớn”, ông Tuấn cho hay.

Một vấn đề nữa, Thông tư 01 quy định rất rõ về việc cơ cấu các nhóm nợ, trong đó là khoanh vùng số nợ chịu tác động trực tiếp bởi dịch bệnh. Và trong những quý gần đây, các ngân hàng cũng đã đảo được các nhóm nợ tùy vào mức độ và nguồn lực trích lập dự phòng. Đồng thời, một số các doanh nghiệp chịu tác động cũng đã khởi động trở lại hậu đại dịch, có nguồn thu và trả lãi. Do đó, năm 2021 sẽ mở ra thời kỳ tăng trưởng mới cho ngành ngân hàng phục hồi, cùng với hạ tầng - bất động sản - vật liệu xây dựng,...

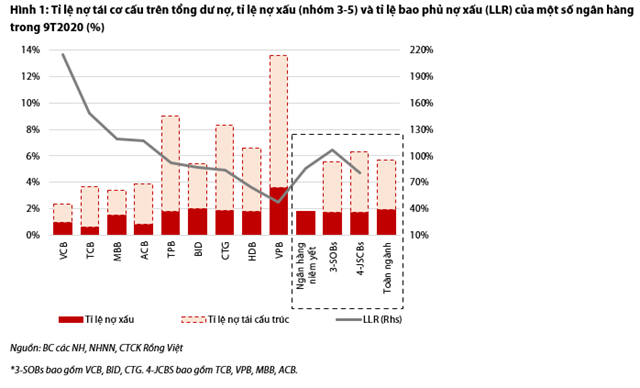

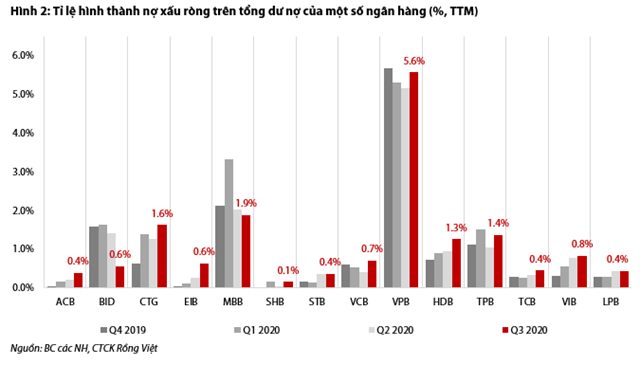

Cùng quan điểm với ông Huỳnh Minh Tuấn, nhóm phân tích của CTCK Rồng Việt (VDSC) cũng khẳng định có lý do để tin rằng nợ xấu sẽ không quá tiêu cực như dự đoán. Trong vài tuần đầu năm 2021, kết quả tài chính sơ bộ của một số ngân hàng cho thấy tỷ lệ nợ xấu đã có xu hướng giảm. Khả năng, một khoản trích lập dự phòng lớn đã được sử dụng để xóa nợ xấu. Động thái này có thể là bước chuẩn bị cho sự không chắc chắn trong dự phóng nợ xấu mới hình thành, chuyển nhóm nợ và thu hồi nợ tái cơ cấu vào năm 2021.

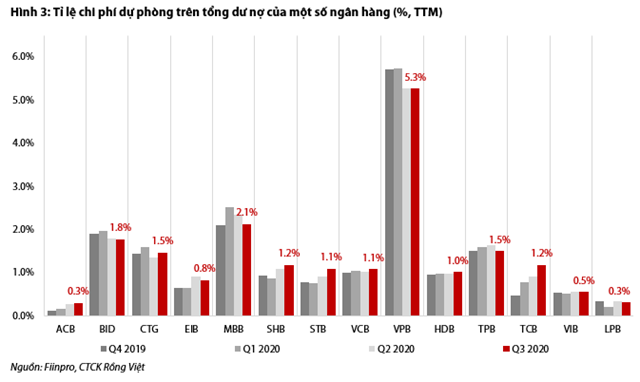

Về chi phí trích lập dự phòng, các ngân hàng quốc doanh sẽ có mức tăng chi phí tín dụng thấp hơn do cách tiếp cận thận trọng đã mang lại cho họ bộ đệm tốt và nền so sánh cao.

Chi phí tín dụng hiện tại của các ngân hàng quốc doanh (khoảng 1,5%) dự kiến sẽ đủ để bao phủ 50% nợ tái cơ cấu bị chuyển nhóm thành nợ xấu (tương đương 1% tổng dư nợ) và nợ xấu mới hình thành (1% tổng dư nợ) trong 2 năm. Giả định là không có sự gia tăng đáng kể trong tỷ lệ nợ xấu mới hình thành hoặc nợ tái cơ cấu.

Dấu hiệu tích cực có thể đến từ tỷ lệ chuyển thành nợ xấu thấp hơn, kinh tế phục hồi mạnh mẽ dẫn đến giảm quy mô nợ tái cơ cấu, và nợ xấu mới hình thành giảm khi các hoạt động kinh tế ổn định. Tuy nhiên, điều này cũng dựa trên giả định rằng thời gian trích lập dự phòng cho nợ tái cơ cấu được kéo dài.

VDSC kỳ vọng sự hỗ trợ từ Chính phủ để duy trì sức khỏe của hệ thống ngân hàng, theo đuổi mục tiêu về nợ xấu và vẫn thực hiện nhiệm vụ hỗ trợ nền kinh tế. Nhìn vào hậu quả của đại dịch ở các quốc gia khác, trong khi Việt Nam thể hiện khả năng kiểm soát đại dịch tốt, các nhà phân tích tin rằng, hệ thống tài chính đang đi theo lộ trình tốt nhất.

Đối với các ngân hàng có tỷ lệ chi phí tín dụng và dư nợ tín dụng trên vốn huy động thấp, trong khi nợ tái cơ cấu tăng, thì sẽ tiếp tục chịu chi phí dự phòng tăng mạnh, dù nền so sánh cao. Tuy nhiên, điều này chưa tính đến hoạt động kinh doanh cũng như các khoản thu nhập tiềm năng khác, hoặc dư địa để cắt giảm chi phí, những yếu tố mà sẽ giúp giảm tác động của chi phí dự phòng cao lên lợi nhuận trước thuế.

Theo TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ quốc gia, Thông tư 01/2020/TT-NHNN đã ảnh hưởng rất ít đến lợi nhuận của các ngân hàng năm 2020. Và vì thế lợi nhuận năm qua của các ngân hàng đang được công bố tương đối tích cực. Tuy nhiên, tính bình quân lợi nhuận của các ngân hàng chỉ tăng khoảng 10% so với năm 2019. Nếu so với tăng trưởng lợi nhuận những năm trước từ 20 - 25%, thì năm 2020 tốc độ đã giảm nhiều.

Chính vì vậy năm 2021, dự báo theo tinh thần của Thông tư 01 sắp sửa đổi, hệ thống ngân hàng sẽ có thời điểm sẽ phải tiến hành chuyển nhóm nợ để đánh giá thực chất hơn và phải tiến hành trích lập dự phòng rủi ro tín dụng cho những khoản nợ cơ cấu lại đó với lộ trình dự kiến 3 năm.

Theo đó, năm 2021 khi nợ xấu tăng lên, các ngân hàng trích lập dự phòng rủi ro nhiều hơn, đồng nghĩa lợi nhuận năm ẽ thấp hơn. Hoặc, lợi nhuận 2021 cũng có thể tăng bằng tốc độ năm 2020, tức khoảng từ 8 - 10%.

Theo thống kê, phần nợ cơ cấu lại của hệ thống ngân hàng năm 2020 ước khoảng gần 350.000 tỷ đồng. Trong đó, ước tính khoảng 1/3 hoặc 1/2 số nợ cơ cấu đó phải chuyển thành nợ xấu. Như vậy hệ thống ngân hàng sẽ phải trích lập dự phòng rủi ro cho phần nợ xấu tương đương mức tăng thêm 1 - 1,5%.

Nếu năm 2020, hệ thống ngân hàng có khoảng 2% nợ xấu nội bảng thì nợ xấu nội bảng năm 2021 có thể sẽ khoảng 3 - 3,5%. Còn số liệu cụ thể trích lập như thế nào còn tùy thuộc vào bản chất, thực chất của khoản nợ xấu, cũng như tùy thuộc vào năng lực tài chính của tổ chức tín dụng.

Tuy vậy, vẫn có những dự báo khả quan. Chẳng hạn, ở thời điểm trước đây quy mô nợ xấu lớn hơn nhiều so với hiện nay. Xét về tính chất, nợ xấu giai đoạn khủng hoảng trước kia là hệ quả của sự tăng trưởng nóng kéo theo khủng hoảng tài chính toàn cầu; nợ xấu lần này chủ yếu là cú sốc trong ngắn hạn. Thứ nữa,thời điểm hiện nay, tiềm lực, năng lực, nhất là nguồn lực tài chính của các ngân hàng đã mạnh lên rất nhiều. Bên cạnh đó, những văn bản quy định pháp lý để xử lý nợ xấu như Nghị quyết 42 đã được triển khai 3 năm qua, mặc dù còn có một số vướng mắc, sẽ được tháo gỡ tới đây, cũng sẽ hỗ trợ cho việc xử lý nợ xấu.