OCB - Liệu có phải "người khổng lồ chân đất sét"

Thích

Thích

Nợ bất động sản chỉ nguy hiểm với những dự án "chết", với dòng tiền lòng vòng qua các cửa "sân sau" của doanh nghiệp. Ở đây chính là câu chuyện nợ xấu tiềm ẩn hình thành từ những cặp đôi ngân hàng - doanh nghiệp. Mối quan hệ hai trong một, một trong hai này là nguyên nhân chính gây ra những bong bóng tài chính đã xảy ra trước đây. Thế nhưng không hiểu vì sao, hiện tượng này lại đang rất phổ biến tại Việt Nam.

Thống kê của Reatimes cho thấy, trên thị trường tài chính có tới hơn chục cặp công ty mẹ con là ngân hàng và doanh nghiệp bất động sản. Không chỉ tạo ra nợ xấu, đâu đó mối quan hệ này còn ẩn chứa những rủi ro. Trong bài viết này, Reatimes đề cập đến một vài nghiên cứu cảnh báo về các yếu tố được nhắc đến ở trên và đưa ra ví dụ cụ thể để độc giả có cái nhìn thực tế hơn.

Cách OCB “dứt duyên” với cổ đông Nhà nước

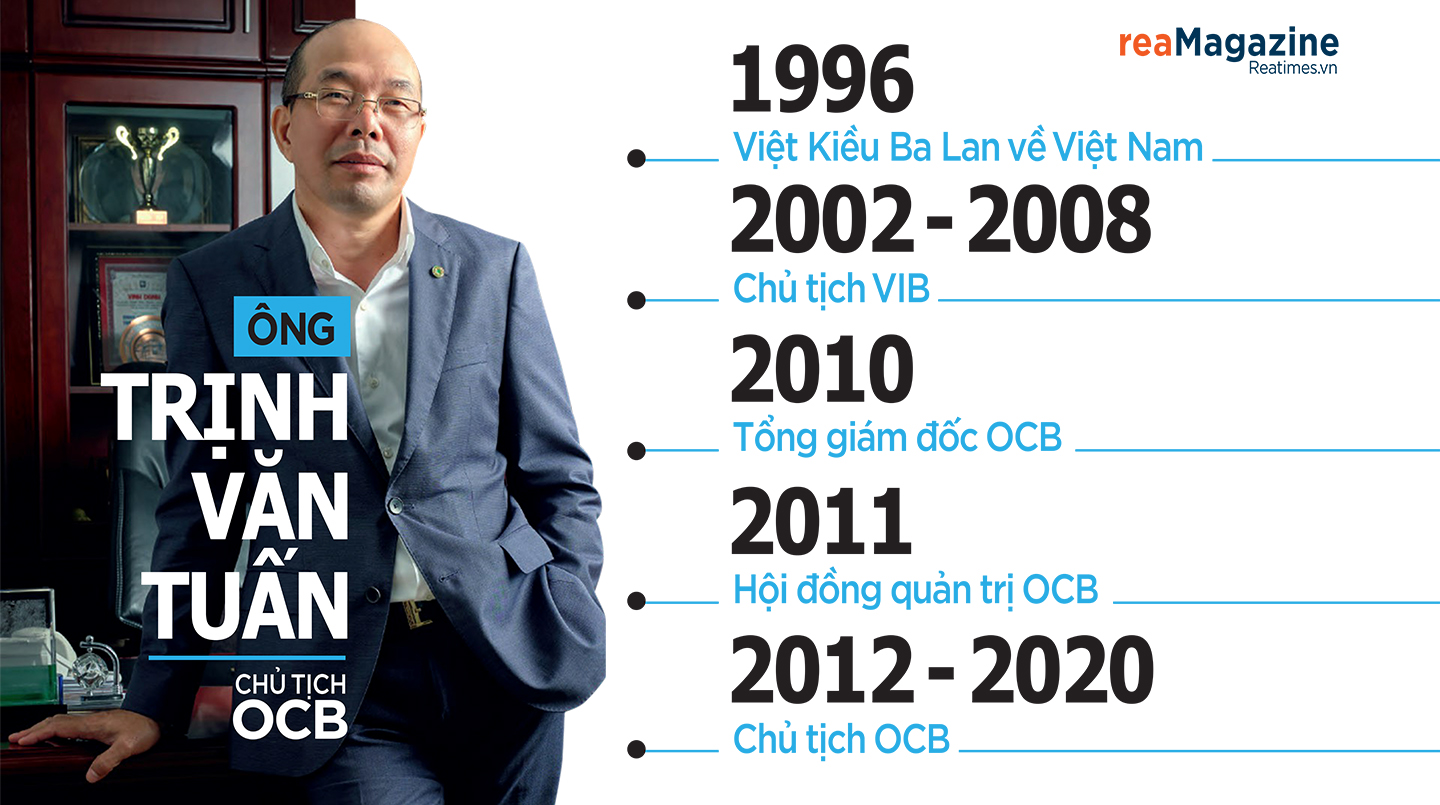

Sau quãng thời gian kinh doanh thành công tại Ba Lan, năm 1996, vợ chồng ông Trịnh Văn Tuấn - hiện tại là Chủ tịch OCB - đã trở lại Việt Nam và Ngân hàng Quốc tế (VIB) chính là điểm bắt đầu của doanh nhân sinh năm 1965. Ông Tuấn đã trực tiếp tham gia HĐQT vào những khóa đầu tiên của VIB, trong đó có 6 năm giữ vị trí Chủ tịch (từ 2002 - 2008). Đến ĐHĐCĐ lần thứ 12 năm 2008 của VIB, ông Tuấn tiếp tục được tín nhiệm bầu tham gia HĐQT khóa V (2008 - 2013), nhưng không còn làm Chủ tịch HĐQT.

Không đợi đến hết nhiệm kỳ, tháng 3/2010, ông Tuấn rút khỏi HĐQT VIB, bắt đầu cuộc chơi mới tại ngân hàng thành lập cùng năm 1996 với VIB, hội sở ở phía Nam là OCB. 4 tháng sau ngày ông Tuấn rời khỏi VIB, Hội đồng quản trị OCB có quyết định số 73/2010/QĐ-HĐQT về việc bổ nhiệm ông Trịnh Văn Tuấn giữ chức vụ Tổng Giám đốc Ngân hàng. Ông Tuấn chính thức đảm trách Ban điều hành OCB kể từ đầu tháng 8/2010.

Các cổ đông lớn nhất của OCB khi ấy là Văn phòng Thành ủy TP.HCM, Tổng công ty Bến Thành, Vietcombank, BNP Paribas. Thời điểm này, trên giấy tờ, cá nhân ông Trịnh Văn Tuấn và những người liên quan gần như chưa sở hữu cổ phần OCB. Cáo bạch mà ông Trịnh Văn Tuấn ký tháng 11/2010 nhằm phục vụ cho việc tăng vốn của OCB từ 2.000 tỷ đồng lên 3.100 tỷ đồng cũng xác nhận việc trắng sở hữu.

Tuy vậy, thông cáo về việc bổ nhiệm ông Trịnh Văn Tuấn vào đầu tháng 8/2010 có tiết lộ ông cũng là người đại diện cho nhóm cổ đông góp 15% vốn điều lệ OCB trong đợt tăng vốn lên 3.100 tỷ đồng.

Tháng 6/2011, ông Trịnh Văn Tuấn được bầu vào HĐQT và trở thành Phó Chủ tịch OCB. Đến tháng 5/2012, ông Tuấn tiến thêm một nấc, trở thành lãnh đạo cao nhất ở OCB và liên tục nắm giữ vị trí Chủ tịch ngân hàng này cho đến nay.

Hành trình đúng hướng và chiếc áo đẹp

Sau khi kéo Ngân hàng OCB về tay, ngoài mục tiêu chiến lược lớn liên quan đến bất động sản, đại gia Trịnh Văn Tuấn đã thành công trong việc làm đẹp hình ảnh ngân hàng bằng nhiều thành tựu trong thập kỷ qua như: Tăng trưởng lợi nhuận tốt, đề cao kiểm soát rủi ro, chú trọng công nghệ số và "ôm" nhiều giải thưởng...

Tầm chuyên môn trong lĩnh vực ngân hàng của người thuyền trưởng Trịnh Văn Tuấn cũng khiến nhà đầu tư nước ngoài quan tâm. OCB được lèo lái với ban lãnh đạo có 24 năm gắn bó với ngành ngân hàng, 18 năm tham gia điều hành trực tiếp.

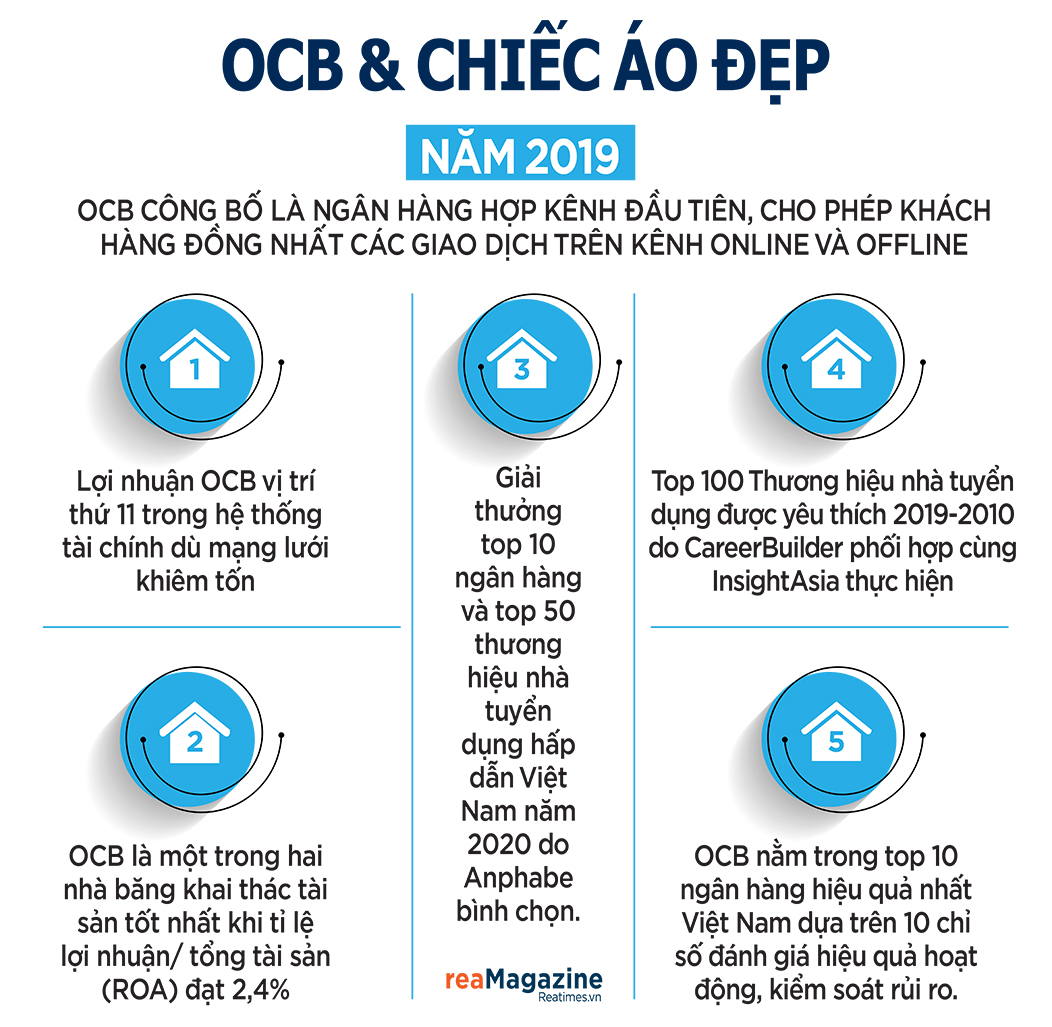

Đầu năm 2019, OCB công bố là ngân hàng hợp kênh đầu tiên, cho phép khách hàng đồng nhất các giao dịch trên kênh online và offline. “OCB là một ngân hàng quy mô vừa phải đang tìm cách vươn lên thông qua các sáng kiến ngân hàng số. Lãnh đạo OCB có quyết tâm, nhiệt huyết với hướng đi này. Tuy nhiên, họ cần một đội ngũ triển khai mạnh để có thể thực thi chiến lược thành công”, ông Quản Trọng Thành, Quyền Giám đốc phân tích Khối khách hàng tổ chức của Công ty Chứng khoán Maybank Kim Eng từng nhận định.

Về tài chính, điều mà ông Tuấn muốn nhấn mạnh và tự hào là việc kiểm soát rủi ro tốt dù tốc độ tăng trưởng gấp đôi thị trường. Cuối năm 2019, với vốn điều lệ và vốn chủ sở hữu đạt lần lượt 7.899 tỷ đồng và 11.507 tỷ đồng, OCB đứng thứ 20 và 17 trong hệ thống ngân hàng thương mại cổ phần xét theo con số tuyệt đối. Xét về độ phủ, OCB có mạng lưới khiêm tốn nhưng với lợi nhuận sau thuế 2.582 tỷ đồng, nhà băng này nhảy lên vị trí thứ 11 trong hệ thống.

OCB giữ thứ hạng cao trong nhiều chỉ tiêu tài chính đánh giá hiệu quả sinh lời. Chẳng hạn, tỷ lệ lợi nhuận/vốn chủ sở hữu (ROE) đạt 25,4%. OCB là một trong hai nhà băng khai thác tài sản tốt nhất khi tỷ lệ lợi nhuận/tổng tài sản (ROA) đạt 2,4%, đứng thứ hai. Nhiều chỉ số sinh lời của ngân hàng cũng ở mức tốt như tỷ lệ thu nhập lãi/chi phí phải trả (NIM) đạt 3,76%; tỷ lệ chi phí/thu nhập (CIR) đạt 37%...

Trước đó, cuối năm 2018, OCB từng gây bất ngờ khi được Ngân hàng Nhà nước công nhận là một trong ba ngân hàng đầu tiên hoàn thành các hạng mục quản trị rủi ro theo tiêu chuẩn quốc tế Basel II. Chọn hướng phát triển an toàn, tỷ lệ an toàn vốn (CAR) của ngân hàng này đạt 11,2%, cao thứ hai trong danh sách.

OCB nhận "cú đúp" giải thưởng top 10 ngân hàng và top 50 thương hiệu nhà tuyển dụng hấp dẫn Việt Nam năm 2020 do Anphabe bình chọn. Trong năm 2020, OCB lần thứ hai liên tiếp lọt vào top 100 thương hiệu nhà tuyển dụng được yêu thích 2019 - 2010 do CareerBuilder phối hợp cùng InsightAsia thực hiện. OCB còn nằm trong top 10 ngân hàng hiệu quả nhất Việt Nam dựa trên 10 chỉ số đánh giá hiệu quả hoạt động, kiểm soát rủi ro và đang vươn tới mục tiêu trở thành ngân hàng tốt hàng đầu Việt Nam.

Về cơ cấu cổ đông lớn hiện nay của OCB gồm: Aozora Bank nắm tỷ lệ 15%, gia đình ông Trịnh Văn Tuấn - Chủ tịch HĐQT Ngân hàng đang sở hữu hơn 16,5%.

Trong đó, ông Tuấn đang nắm khoảng 16 triệu cổ phiếu OCB; vợ ông là bà Cao Thị Quế Anh sở hữu 13 triệu cổ phiếu. Ba người con của ông Tuấn còn nắm lượng cố phiếu nhiều hơn, cụ thể: bà Trịnh Mai Phương Paula với 20,5 triệu cổ phiếu, Trinh Mai Linh với 17,6 triệu cổ phiếu, bà Trịnh Thị Mai Anh có 16 triệu cổ phiếu.

Lãnh đạo ngân hàng này rất tích cực trong việc tìm kiếm cổ đông chiến lược nước ngoài. Ngân hàng BNP Paribas (Pháp) trở thành cổ đông chiến lược của OCB từ năm 2007. Sau một vài biến cố quốc tế, BNP Paribas thay đổi chiến lược, thu gọn các khoản đầu tư toàn cầu, rút chuyên gia ra khỏi OCB từ năm 2014. Đến năm 2018, BNP Paribas chính thức thoái vốn tại OCB.

Tới nay, Ngân hàng Aozora (Nhật Bản) trở thành cổ đông chiến lược của OCB với việc mua 15% cổ phần. Và việc phát hành thành công 15% vốn điều lệ cho Aozora Bank vào cuối tháng 6/2020 cũng là điều kiện đủ để OCB niêm yết cổ phiếu trên sàn HoSE, chỉ còn phụ thuộc vào thị trường.

ĐHCĐ thường niên 2020 của OCB đã bầu bổ sung 5 thành viên HĐQT nhiệm kỳ 2020 - 2025, bao gồm: ông Ito Takeshi, Giám đốc điều hành Ngân hàng Aozora và ông Yoshizawa Toshiki, Đồng Tổng quản lý Ngân hàng Aozora, bà Trịnh Mai Anh (con gái ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB), ông Bùi Minh Đức và ông Phạm Trí Nguyễn.

"Đường may vội" và cảnh báo dòng tiền

Giới bất động sản miền Nam không còn xa lạ với mối quan hệ của Ngân hàng Phương Đông với nhiều dự án bất động sản vướng rắc rối, trong khi giới tài chính lại xì xào câu chuyện vì sao lãnh đạo ngân hàng này có vẻ sốt sắng "vỗ lớn" OCB giữa lúc hệ thống ngân hàng đang còn rối ren.

Tại ĐHCĐ diễn ra vào ngày 30/6/2020, HĐQT OCB cho rằng, do ảnh hưởng từ Covid-19, năm 2020 dự báo nhiều khó khăn, ngân hàng xác định phát triển kinh doanh an toàn, song song đó, vẫn đẩy mạnh tăng trưởng quy mô, chất lượng tài sản.

Tiếp tục kiểm soát tốt chi phí hoạt động trên cơ sở tối ưu hóa chi phí, đầu tư về công nghệ, đẩy mạnh đào tạo nguồn nhân lực có chất lượng cao cho hệ thống, duy trì tỷ lệ chi phí hoạt động trên tổng doanh thu từ hoạt động (CIR) của OCB dưới 37%.

Đây chính là cơ sở kỳ vọng lợi nhuận trước thuế trong năm 2020 đạt 4.400 tỷ đồng, tăng 36% so với năm trước. Quy mô tổng tài sản năm 2020 mục tiêu đạt 150.000 tỷ đồng, tăng 27% so với cuối năm trước. Trong đó, tăng trưởng huy động là 21%; dư nợ thị trường 1 tăng 25% trên cơ sở phê duyệt của NHNN.

Theo khảo sát của Reatimes, cùng thời điểm diễn ra đại hội OCB, đa phần các ngân hàng trong hệ thống đã họp ĐHCĐ năm 2020 không công khai con số tài chính cụ thể, hoặc 1/3 sẽ giảm các chỉ tiêu tài chính so với năm 2019. Thời điểm đó, không chỉ các lãnh đạo ngân hàng mà các chuyên gia tài chính cũng không dám mạnh dạn kỳ vọng quá vào sự tăng trưởng trong năm nay.

Theo quan sát, OCB đang có nhiều động thái kéo tiền về như rút tiền gửi tại các tổ chức khác, tăng mạnh huy động vốn... Chẳng hạn như theo báo cáo hồi giữa năm, tính đến ngày 30/06/2020, tổng tài sản của OCB đạt gần 124.398 tỷ đồng, tăng 5% so với đầu năm. Trong đó, tiền, vàng gửi tại tổ chức tín dụng khác giảm 49% (7.331 tỷ đồng), cho vay các TCTD khác giảm 70% (953 tỷ đồng).

Tổng nợ xấu của OCB đến 30/6 tăng 14% so với đầu năm, ghi nhận hơn 1.491 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng 21% và nợ nghi ngờ tăng 34%. Do đó, tỷ lệ nợ xấu trên dư nợ cho vay tăng nhẹ từ 1,84% hồi đầu năm lên 1.93%

Trong quý 3, thu nhập lãi thuần của OCB tăng nhẹ với gần 1.088 tỷ đồng, lãi từ hoạt động dịch vụ tăng 25% với hơn 193 tỷ đồng, lãi từ kinh doanh ngoại hối tăng gấp 4,7 lần so với cùng kỳ, ghi nhận ở mức hơn 39 tỷ đồng, lãi từ hoạt động khác ghi nhận giảm gần 75 với gần 40 tỷ đồng.

Do lãi thuần từ hoạt động kinh doanh đạt hơn 929 tỷ đồng, giảm 8,3% so với cùng kỳ trong khi chi phí dự phòng rủi ro tín dụng tăng hơn 49% (lên hơn 282 tỷ đồng), do đó lợi nhuận trước và sau thuế quý 3 cùng giảm 22% so với cùng kỳ, chỉ còn hơn 647 tỷ đồng và hơn 517 tỷ đồng.

Lũy kế 9 tháng đầu năm, OCB báo lãi trước thuế đạt hơn 2.511 tỷ đồng, lãi sau thuế đạt gần 2.009 tỷ đồng, tăng 29% so với cùng kỳ. Như vậy, sau 9 tháng, OCB đã thực hiện được 57% kế hoạch lợi nhuận trước thuế đã đề ra.

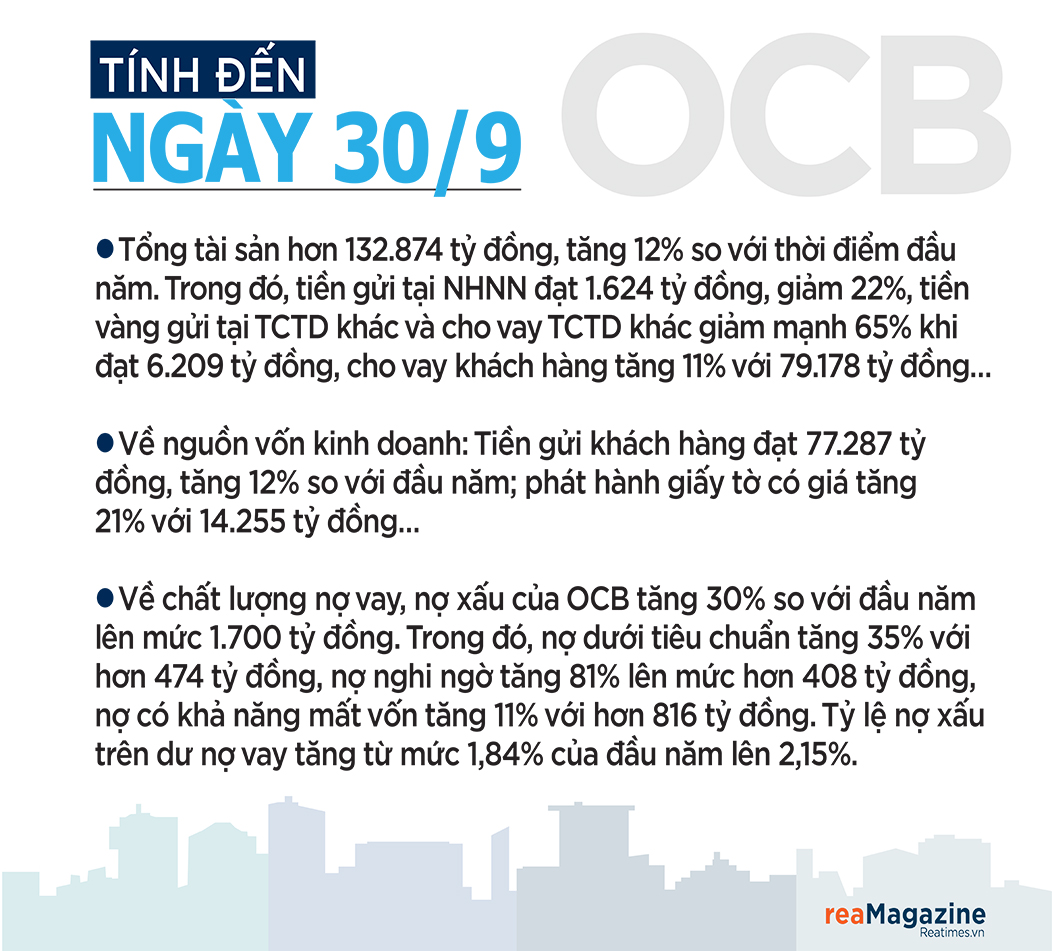

Tính đến hết ngày 30/9, tổng tài sản của OCB đạt hơn 132.874 tỷ đồng, tăng 12% so với thời điểm đầu năm. Trong đó, tiền gửi tại NHNN đạt 1.624 tỷ đồng, giảm 22%, tiền vàng gửi tại TCTD khác và cho vay TCTD khác giảm mạnh 65% khi đạt 6.209 tỷ đồng, cho vay khách hàng tăng 11% với 79.178 tỷ đồng…

Về nguồn vốn kinh doanh, tiền gửi khách hàng đạt 77.287 tỷ đồng, tăng 12% so với đầu, phát hành giấy tờ có giá tăng 21% với 14.255 tỷ đồng,...Về chất lượng nợ vay, nợ xấu của OCB tăng 30% so với đầu năm lên mức 1.700 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng 35% với hơn 474 tỷ đồng, nợ nghi ngờ tăng 81% lên mức hơn 408 tỷ đồng, nợ có khả năng mất vốn tăng 11% với hơn 816 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,84% của đầu năm lên 2,15%.

Một cuộc chạy đua vốn bất thường đang diễn ra ?

Tính đến ngày 31/12/2019, quy mô vốn chủ sở hữu của OCB đạt 11.507 tỷ đồng, tăng 30,8% so với đầu năm. Với việc tìm được đối tác chiến lược, kế hoạch OCB tăng vốn điều lệ năm 2020 lên hơn 11.275 tỷ đồng, trong đó bao gồm việc phát hành thành công cổ phiếu riêng lẻ cho Ngân hàng Aozora. Sau khi phát hành riêng lẻ cho Aozora, OCB dự định tiếp tục phát hành riêng lẻ hơn 31,6 triệu cổ phiếu cho nhà đầu tư trong nước và nước ngoài trong năm nay. Tổng giá trị cổ phiếu dự kiến chào bán theo mệnh giá hơn 316 tỷ đồng.

Ngoài ra, Đại hội cổ đông OCB bàn đến kế hoạch cổ tức bằng cổ phiếu với tỷ lệ 25-27%. Đây được xem là ngân hàng có kế hoạch chia cổ tức cao trong bối cảnh tình hình thị trường trong nước và quốc tế đang chịu ảnh hưởng mạnh bởi dịch Covid-19.

Năm 2019, OCB cũng đã chia cổ tức cho cổ đông bằng cổ phiếu, qua đó tăng vốn điều lệ từ 6.600 tỷ đồng lên 7.899 tỷ đồng. Vào giữa tháng 3/2020, OCB tiếp tục được NHNN chấp thuận tăng vốn điều lệ lên hơn 8.767 tỷ đồng sau khi cổ đông Ngân hàng thông qua phương án chào bán riêng lẻ gần 86,9 triệu cổ phiếu (tương đương 11% vốn điều lệ) cho Ngân hàng Aozora của Nhật Bản.

Từ giữa năm 2019, OCB tiếp tục phát hành trái phiếu dồn dập. Trong giai đoạn từ tháng 6/2019 - 2/2020, OCB có khoảng hơn 11 đợt phát hành riêng lẻ và mua lại trái phiếu trước hạn được công bố. Các báo cáo công bố thông tin của OCB trên Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy, những trái phiếu này đều là loại hình không chuyển đổi, không có bảo đảm và không kèm theo chứng quyền. Kỳ hạn các lô trái phiếu chỉ kéo dài từ 2 - 3 năm. Theo quan sát, danh sách trái chủ của OCB khá đa dạng. Lãi suất phát hành mà OCB đưa ra chỉ ngang lãi suất huy động tiền gửi. Tuy vậy, những lô trái phiếu đều rất "đắt khách", dù trái chủ đang phải bỏ ra mức chi phí cao hơn để huy động trái phiếu của họ.

Đơn cử như, ngày 6/6/2019, OCB đã phát hành thành công 300 tỷ đồng trái phiếu, lãi suất 7%/năm, kỳ hạn 3 năm cho CTCP Chứng khoán Bản Việt (VCSC). Sau khi mua trái phiếu của OCB, trong nửa cuối năm 2019, VCSC thực hiện huy động 500 tỷ đồng từ phát hành trái phiếu riêng lẻ nhưng với mức lãi suất từ 7 - 9%/năm.

Trái phiếu của OCB cũng thu hút sự tham gia của các công ty chứng khoán khác như: CTCP Chứng khoán VPS (VPS), CTCP Chứng khoán VNDirect (Mã CK: VND), CTCP Chứng khoán SSI (Mã CK: SSI). Trong khi, cả VPS và VND trong năm 2019 đều thực hiện huy động vốn qua kênh trái phiếu nhưng mức lãi suất cũng lên tới 9 - 9,8%/năm.

Ở chiều hướng ngược lại, OCB đã thực hiện mua lại trước hạn 500 tỷ đồng trái phiếu (lãi suất 6,8%/năm, kỳ hạn 3 năm) từ Ngân hàng TMCP Quân Đội (MBBank - Mã CK: MBB) tháng 6/2019. Hay tháng 1/2020, OCB đã mua vào trước hạn 1.000 tỷ đồng trái phiếu có mức lãi suất chỉ 6,5%/năm từ Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - Mã CK: VCB).

Động thái mua lại trái phiếu “giá rẻ” của OCB diễn ra trong bối cảnh mặt bằng lãi suất trái phiếu do các nhà băng phát hành có xu hướng tăng nhanh từ cuối năm 2019. Lãi suất tăng nhanh từ dưới 7%/năm lên tới 8%/năm, thậm chí chạm ngưỡng 9,5%/năm.

Theo báo cáo tài chính quý I/2020 tính đến 31/3, OCB có gần 8.760 tỷ đồng trái phiếu lưu hành (chủ yếu là trái phiếu từ 12 tháng đến 5 năm), giảm 1.000 tỷ đồng so với hồi đầu năm.

Trong quý II/2020, OCB phát hành 1.000 trái phiếu có tổng mệnh giá 1.000 tỷ đồng vào ngày 1/6. Toàn bộ lượng trái phiếu trên được nhà đầu tư tổ chức trong nước mua vào. Tuy nhiên, ngân hàng không công bố thông tin về trái chủ này. Theo thông tin được OCB công bố, trái phiếu phát hành đợt này có kì hạn 3 năm, không chuyển đổi, không có bảo đảm bằng tài sản của ngân hàng, không kèm chứng quyền. Trái phiếu có lãi suất phát hành thực tế 6,7%/năm, tiền lãi được trả định kì 12 tháng/lần.

Trước đó, vào ngày 12/5, OCB cũng đã phát hành thành công 200 tỷ đồng trái phiếu kì hạn 3 năm với lãi suất phát hành 6,3%/năm. Tất cả lượng trái phiếu này cũng được nhà đầu tư tổ chức mua trọn. CTCP Chứng khoán Quốc tế (VISe) là đơn vị đảm nhiệm vị trí đại lí quản lí và lưu kí trái phiếu cho OCB.

VISe tích cực thu xếp trái phiếu OCB?

Trước đây, Công ty Chứng khoán ORS cũng được sáng lập bởi OCB năm 2006, để cung cấp các nghiệp vụ, dịch vụ tài chính chứng khoán cho OCB để khép kín chuỗi giá trị. ORS được thành lập năm 2006, cùng năm mà VIB thành lập nên VISe. Nhưng gần 10 năm sau đó, OCB đã thoái toàn bộ vốn tại công ty chứng khoán này.

Và VISe lại là đơn vị thay thế ORS. Thời điểm ông Tuấn quyết định rút khỏi VIB (tháng 3/2010), VIB chỉ còn là một cổ đông thứ yếu ở VISe, với tỷ lệ sở hữu chưa đầy 7,8%. Trong khi, ông Tuấn và vợ là bà Cao Thị Quế Anh – lại trực tiếp nắm giữ 48% cổ phần, chưa kể 1% của bà Trần Thị Lộc (mẹ ruột ông Tuấn).

Không bất ngờ khi ông Trịnh Văn Tuấn vẫn tiếp tục đảm nhiệm vai trò Chủ tịch HĐQT VISe, sau ngày rời VIB, sau đó nhường lại vị trí cho vợ mình, là bà Cao Thị Quế Anh một thời gian. Dù bà Anh sau này cũng rút khỏi cơ cấu lãnh đạo VISe, tuy nhiên, mối liên hệ thân thiết là không thể phủ nhận. Năm 2016, Công ty Tư vấn Đầu tư Hướng Việt - do ông Cao Quế Lâm, em trai bà Anh thành lập đã chi ra 90 tỷ đồng để mua vào 9 triệu cổ phiếu công ty Chứng khoán Quốc tế Việt Nam VISe, qua đó nắm giữ 60% cổ phần và trở thành chủ sở hữu công ty này.

Nhờ vậy, công ty chứng khoán này vẫn là một đối tác tin cậy mà OCB thường lựa chọn trong các thương vụ thu xếp vốn, ủy quyền cho thực hiện quản lý, xác nhận các giao dịch chuyển nhượng cổ phiếu và thực hiện các quyền khác của cổ đông. Và việc phát hành trái phiếu lãi suất thấp vẫn diễn ra suôn sẻ.

Mối duyên nợ cùng trái phiếu

Các ngân hàng vẫn tích cực phát hành trái phiếu huy động vốn bất chấp hoạt động cho vay trì trệ và thanh khoản dư thừa, TS. Nguyễn Trí Hiếu, Chuyên gia Tài chính – Ngân hàng cho rằng xu hướng này là nhằm gia tăng lượng vốn cấp 2 và cải thiện tỉ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn theo quy định của NHNN.

"Theo Thông tư số 22/2019/TT-NHNN (có hiệu lực từ 1/1/2020), tỉ lệ vốn ngắn hạn cho vay trung dài hạn sẽ giảm về 37% kể từ ngày 1/10/2020. Điều này có nghĩa cứ 100 đồng tiền gửi ngắn hạn, các ngân hàng chỉ được cho vay trung và dài hạn tối đa 37 đồng", ông Hiếu cho biết.

Trái chủ trái phiếu bất động sản

Tiếp tục cuộc chơi trái phiếu, OCB không chỉ phát hành hàng loạt đợt gọi vốn qua hình thức trái phiếu mà đồng thời cũng là trái chủ trái phiếu bất động sản.

Bản công bố thông tin ký bởi Tổng Giám đốc CTCP Đầu tư và Kinh doanh Golf Long Thành (Golf Long Thành) – doanh nghiệp lõi trong đế chế KN Investment Group của gia đình đại gia Lê Văn Kiểm vào cuối năm 2018, tổng giá trị trái phiếu phát hành tối đa là 2.250 tỷ đồng, chia làm 02 đợt.

Đợt 1 là 550 tỷ đồng phát hành vào tháng 12/2018; Đợt 2 là 1.700 tỷ đồng, kế hoạch phát hành vào năm 2019.

Đợt phát hành trái phiếu riêng lẻ lần 1 của Golf Long Thành đã diễn ra như kế hoạch. Tại thời điểm cuối năm 2018, Golf Long Thành đã hạch toán 548 tỷ đồng vay nợ tài chính dưới hình thức trái phiếu thường dài hạn. Trong đó, OCB chính là nhà đầu tư đã mua trọn số trái phiếu trên.

Tháng 8/2020, Golf Long Thành công bố phát hành thành công 10 lô trái phiếu với tổng giá trị 500 tỷ đồng. Trái phiếu có kì hạn 3 năm, đáo hạn ngày 3/8/2023. Tiền gốc trái phiếu được thanh toán một lần vào ngày đáo hạn, tiền lãi thanh toán định kì 6 tháng một lần.

OCB nhận cầm cố hàng nghìn tỷ đồng tài sản của Công ty Hướng Việt

Năm 2018, Công ty Quốc Lộc Phát (Quốc Lộc Phát) và Công ty Bất động sản Sơn Kim (Sơn Kim Land) đã công bố hợp tác phát triển dự án The Metropole Thủ Thiêm (7,6 ha với mức đầu tư 7.300 tỷ đồng). Công ty Quốc Lộc Phát được TP.HCM giao dự án này từ năm 2017, là chủ đầu tư còn Sơn Kim Land là nhà phát triển dự án, Vietcombank là ngân hàng tài trợ vốn. Tập đoàn bất động sản Keppel Land (Singapore) từng chi ra 700 tỷ đồng để sở hữu 45% cổ phần của Quốc Lộc Phát nhưng giữa năm 2018 đã công bố thoái vốn gần hết. Chủ tịch HĐQT của Quốc Lộc Phát, ông Phạm Quang Hưng khi đó cũng đã giảm tỷ lệ sở hữu của mình trong công ty từ 45% xuống chỉ còn 14%.

Việc thoái vốn của các cổ đông trên đi kèm với sự xuất hiện của một cổ đông mới của Công ty Quốc Lộc Phát là Công ty Tư vấn Đầu tư Hướng Việt. Hướng Việt được thành lập năm 2009 với vốn điều lệ 100 tỷ đồng. Tới năm 2017, công ty tăng vốn lên 1.000 tỷ đồng. Người đại diện pháp luật hiện nay là ông Cao Quế Lâm, một cổ đông lớn của công ty. Như đã đề cập ở trên, ông Lâm là em vợ của ông Trịnh Văn Tuấn, Chủ tịch OCB.

Theo tìm hiểu, Công ty Hướng Việt nhiều lần mang cổ phiếu Quốc Lộc Phát tới cầm cố tại ngân hàng này. Năm 2018-2019, công ty đã cầm cố, thế chấp hơn 40 triệu cổ phiếu Quốc Lộc Phát. Số cổ phiếu này ước tính trị giá hàng trăm tỷ đồng.

OCB còn được biết đến cung cấp 400 tỷ đồng cho Sơn Kim Land qua 2 đợt phát hành trái phiếu. Lịch sử tín dụng của Sơn Kim Land cũng cho thấy, công ty này cầm cố rất nhiều tài sản đảm bảo tại OCB.

Không riêng dự án tại Thủ Thiêm, Công ty Hướng Việt là cổ đông của nhiều công ty mà OCB cung cấp vốn vay như Công ty bất động sản Nam Long hay Công ty Sợi Thế Kỷ.

Còn nhớ năm 2014, Hướng Việt đã cầm cố 6 triệu cổ phiếu Nam Long làm tài sản đảm bảo cho khoản vay trị giá 87 tỷ đồng tại OCB. Đến giữa năm 2015, ông Trịnh Văn Tuấn, Chủ tịch OCB được bầu vào HĐQT của Công ty Đầu tư Nam Long. Báo cáo tài chính cuối năm 2015 của Nam Long cho thấy ngân hàng OCB cho công ty vay dài hạn hàng trăm tỷ đồng.

Tại Công ty Sợi Thế Kỷ, Hướng Việt từng thế chấp 12 triệu cổ phiếu tại OCB để đảm bảo các khoản vay. Bà Cao Thị Quế Anh hiện là thành viên HĐQT của Công ty Sợi Thế Kỷ. bà Cao Thị Quế Anh cũng là chủ tịch Công ty bất động sản Quốc tế (VIS Land) và Công ty TNHH MTV Đầu tư TQA. Công ty TQA Investment thành lập năm 2016 có vốn điều lệ lên tới 1.000 tỷ đồng, sau đó được điều chỉnh vốn xuống còn gần 500 tỷ đồng.

"Kẻ mê muội" với bất động sản?

Giữa năm 2019, Thanh tra Chính phủ có Kết luận thanh tra về công tác quản lý Nhà nước và thực hiện pháp luật trong quy hoạch, quản lý xây dựng, đất đai tại Khu đô thị mới Thủ Thiêm, TP.HCM.

Tại thông báo này, đối với sai phạm ở các dự án giao đất có thu tiền sử dụng đất, dự án Khu Phức hợp Tháp quan sát và Khu phức hợp Sóng Việt được nêu tên khi được Ủy ban Nhân dân TP.HCM chỉ định nhà đầu tư nhưng không thực hiện đấu giá quyền sử dụng đất. Ủy ban Nhân dân Thành phố đã tính và đã thu tiền sử dụng đất của chủ đầu tư, trong đó, có việc xác định tiền sử dụng đất tại một số lô đất với đơn giá 26 triệu đồng/m2 (bằng chi phí đầu tư bình quân) là không đúng quy định, cần phải được xem xét, xác định lại giá đất để truy thu, tránh thiệt hại cho ngân sách nhà nước, Thanh tra Chính phủ cho biết.

Khu phức hợp Sóng Việt (Dự án Sóng Việt) là dự án đầu tư có sử dụng đất tại khu chức năng số 1 trong khu đô thị mới Thủ Thiêm. Tháng 4/2015, Ủy ban Nhân dân TP.HCM đã có văn bản trình Thủ tướng Chính phủ xin chủ trương được chỉ định Công ty Cổ phần Quốc Lộc Phát là nhà đầu tư dự án này. Đến tháng 11/2015, Thủ tướng Chính phủ đã đồng ý về chủ trương chỉ định nhà đầu tư thực hiện dự án. Theo kế hoạch lựa chọn nhà đầu tư, dự án Sóng Việt có tổng chi phí thực hiện ước tính khoảng 7.273 tỷ đồng trên diện tích khoảng 75.965 m2.

Công ty Cổ phần Quốc Lộc Phát thành lập tháng 9/2014 với vốn điều lệ ban đầu là 300 tỷ đồng (30 triệu cổ phần). Nhắc đến Quốc Lộc Phát, người ta thường chỉ nhớ đến nhóm cổ đông sáng lập, với sự nổi bật của đại gia Thắng "mượt" (Nguyễn Văn Thắng) – chủ đế chế HDMon (Công ty cổ phần Đầu tư Xây dựng Hải Đăng); Nhóm cổ đông ngoại Keppel Corporation; hay nhà phát triển Sơn Kim Land.

Dĩ nhiên, cũng không thể không kể đến cổ đông Phạm Quang Hưng – Chủ tịch HĐQT Quốc Lộc Phát. Ngoài ra, một cổ đông ít biết của Quốc Lộc Phát: Công ty Hướng Việt.

Giấy chứng nhận cổ phần Quốc Lộc Phát của Hướng Việt đề ngày 28/06/2018 (số hiệu 41/2018/CĐ-QLP). Trước đó một ngày, 27/06/2018, phòng ĐKKD TP.HCM xác nhận 30% cổ phần Quốc Lộc Phát của Keppel Corporation được chuyển nhượng cho nhà đầu tư trong nước.

Ông Phan Vũ Tuấn - Thành viên HĐQT độc lập của OCB - không chỉ sáng lập mà còn là cổ đông lớn nhất của Hướng Việt suốt nhiều năm kể từ khi thành lập. Ngoài OCB và Hướng Việt, ông Phan Vũ Tuấn còn được biết là một nhân sự chủ chốt trong hệ sinh thái Hoàn Lộc Việt của doanh nhân Phan Minh Hoàn.

Không lạ khi OCB chính là nhà băng ruột, thu xếp hầu hết các nhu cầu vốn cho Hướng Việt, bao gồm cả việc đầu tư vào cổ phần Quốc Lộc Phát.

Gần đây, OCB tiếp tục có động thái bắt tay với đại gia bất động sản đang sở hữu nhiều món nợ khủng tại khắp các ngân hàng. Có vẻ động thái này giải thích vì sao ban lãnh đạo OCB đang sốt sắng gom tiền: Phát hành cổ phiếu cổ đông chiến lược – trả cổ tức nhiều bằng cổ phiếu, liên tiếp phát hành trái phiếu, rút tiền gửi tại NHNN... Với diễn biến thất thường của khách hàng bất động sản theo hệ sinh thái đường vòng mà OCB được phục vụ thì những gánh nặng về tài chính và nợ xấu tương lai của OCB liệu có nguy cơ như một quả bom nổ chậm?

OCB đã giải quyết 6 tỷ đồng tiền gửi của khách bị nhân viên lừa?

Hồi giữa năm 2020, bà Huỳnh Tuyết Hằng (trú tại phường Bến Nghé, quận 1, TP.HCM) tố mất tiền gửi tiết kiệm tại OCB. Theo hồ sơ phóng viên có được, bà Hằng đã nhiều lần gửi tiết kiệm tại OCB, với tổng số tiền gần 6 tỷ đồng. Tất cả những giao dịch này đều được diễn ra tại hội sở OCB có địa chỉ 41-45 Lê Duẩn, phường Bến Nghé, quận 1, TP.HCM. Người thực hiện việc giao dịch này là nhân viên Vũ Phương Thảo (Mã nhân viên OCB07426). Tại thời điểm làm việc với khách hàng, Vũ Phương Thảo đang giữ chức Trưởng Bộ phận – Trung tâm xử lý giao dịch tín dụng tại OCB.

Hồ sơ cho thấy, giữa bà Hằng và ngân hàng OCB đã thực hiện 3 hợp đồng tiền gửi. Cụ thể, ngày 08/06/2016 với số tiền 700.000.000 đồng (Bảy trăm triệu đồng) và ngày 21/06/2016 thực hiện 2 hợp đồng là 4.000.000.000 đồng (Bốn tỷ đồng) và 900.000.000 đồng (Chín trăm triệu đồng). Trên hợp đồng tiền gửi do Ngân hàng OCB phát hành, đều do ông Đinh Đức Quang - Phó Tổng Giám đốc OCB ký.

Ba hợp hồng này được gộp lại thành 2 sổ tiết kiệm với số tiền 5,7 tỉ đồng. Trong đó một sổ do bà Huỳnh Tuyết Hằng đứng tên với giá trị 4,7 tỷ đồng. Cuốn sổ còn lại do chồng bà Hằng đứng tên với giá trị 1 tỷ đồng (bao gồm 100 triệu đồng tiền lãi).

Khoảng thời gian bà Hằng gửi tiền tiết kiệm tại OCB, bà vẫn đều đặn nhận lãi theo định kỳ được trả vào tài khoản cá nhân. Thế nhưng, từ tháng 1/2019 đến tháng 8/2019, bà Hằng không hề nhận được tiền lãi của ngân hàng và bất ngờ là phía OCB thông báo với bà rằng sổ tiết kiệm đó là giả.

“Đến tháng 9/2018 khi đến kỳ rút lãi/rút tiền thì tôi không liên lạc được với nhân viên Vũ Phương Thảo, liên hệ đại diện phía Ngân hàng thì được thông báo là sổ giả và nhân viên Vũ Phương Thảo đã nghỉ việc. Tôi đã nhiều lần đến ngân hàng nhưng đều không được giải quyết. Ngân hàng Phương Đông chối bỏ hết tất cả những gì tôi khiếu nại và không hề đưa ra bất cứ giải pháp gì để khắc phục việc tiền của khách hàng gửi tại OCB không cánh mà bay”, bà Hằng bức xúc cho hay.

Thông tin về vụ việc trên, OCB cho biết vụ việc liên quan đến vụ án hình sự đã được cơ quan điều tra Công an TP HCM (PC02) khởi tố đối với bị can là Vũ Phương Thảo, một nhân viên cũ tại OCB, về tội "Lừa đảo chiếm đoạt tài sản" và "Làm giả con dấu, tài liệu cơ quan, tổ chức".

Khi còn làm việc tại OCB, Vũ Phương Thảo đảm nhiệm chức vụ Trưởng bộ phận giải ngân tín dụng, thuộc khối hỗ trợ tại Hội sở của OCB, không được giao quyền huy động vốn từ khách hàng.

Sau khi nghỉ việc tại OCB (từ ngày 14/5/2018), Thảo đã có hành vi làm giả hồ sơ, tài liệu của OCB để thực hiện hành vi lừa đảo, chiếm đoạt tài sản của một số cá nhân. Phát hiện các dấu hiệu vi phạm pháp luật của Vũ Phương Thảo, OCB đã chủ động câu giữ và tố cáo ngay với công an để bắt giữ, đồng thời hợp tác chặt chẽ với cơ quan điều tra để làm rõ các tình tiết việc vi phạm, đồng thời ngăn chặn các hành vi lừa đảo của đối tượng này đối với các cá nhân khác.

Theo thông tin OCB cho biết, khi khám xét tại nơi ở của Thảo, cơ quan điều tra đã phát hiện và thu giữ nhiều phôi sổ tiết kiệm giả và con dấu giả (phôi sổ tiết kiệm và con dấu này do Thảo tự in và làm giả). Trong suốt quá trình điều tra, Thảo đã khai nhận hành vi phạm tội của mình và tự xác định các hành vi lừa đảo của mình đối với các cá nhân liên quan.

Sau khi Thảo bị Công an bắt để điều tra, OCB nhận được yêu cầu, khiếu nại của bà Huỳnh Tuyết Hằng (dì ruột của Thảo và cũng là nạn nhân bị lừa đảo) đề nghị OCB tất toán sổ tiết kiệm, hợp đồng tiền gửi tại OCB với tổng giá trị gần 6 tỷ đồng.

Sau khi tiến hành tra soát trên hệ thống OCB cho biết bà Hằng có mở tài khoản thanh toán tại OCB từ ngày 7/9/2011 theo đúng quy định và sử dụng tài khoản này để giao dịch rút và chuyển tiền cho đến nay.

Tuy nhiên, khoản tiền gửi tiết kiệm mà bà Hằng yêu cầu hoàn trả (theo đơn gửi ngày 27/3/2019) không được hệ thống OCB ghi nhận (không được nộp hoặc chuyển khoản để ghi có vào tài khoản OCB). Đồng thời, OCB xác minh toàn bộ sổ tiết kiệm, hợp đồng tiền gửi do bà Hằng cung cấp đều là giả mạo, theo kết luận của Viện Khoa học hình sự thuộc Bộ Công an.