Thích

Thích

Năm 2006, với vốn góp chỉ có 50 tỷ đồng, CTCP Xi măng Công Thanh (XMCT) được thành lập và cung cấp dịch vụ chủ yếu là sản xuất clinker, cho thuê xe trộn bê tông. Sau gần chục năm hoạt động, công ty này đã có 9 công ty thành viên và mở rộng danh sách sản phẩm, dịch vụ chính ra các mảng Xi măng, Nhiệt điện, Phân đạm, Vận tải, Khách sạn, Resort, Sân golf.

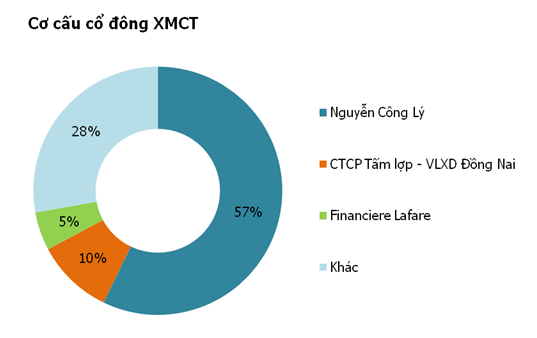

Vốn điều lệ theo giấy phép đăng ký kinh doanh của công ty lên đến 2.000 tỷ đồng, nhưng thực tế cho đến nay, vốn góp của chủ sở hữu vẫn là 900 tỷ đồng với 51,5 triệu cổ phần thuộc về Chủ tịch HĐQT Nguyễn Công Lý và 9 triệu cổ phần của CTCP Tấm lợp – VLXD Đồng Nai - công ty do ông Nguyễn Công Lý đồng thời làm Chủ tịch HĐQT.

Ông bầu xưa của đội bóng đá Thanh Hóa

Theo các tài liệu đã được công bố của XMCT, từ cuối năm 2008, trên BCTC của công ty xuất hiện khoản vốn góp vào công ty liên kết giá trị 2,3 tỷ đồng, được nâng lên 6,2 tỷ đồng vào cuối năm 2009 và giữ nguyên cho đến quý 2/2015. Đây là khoản vốn tài trợ cho đội bóng đá Công Thanh tỉnh Thanh Hóa dưới hình thức thành lập CTCP Bóng đá Công Thanh để quản lý, sử dụng nguồn vốn đầu tư của Công Thanh và nguồn ngân sách tỉnh Thanh Hóa.

Tuy nhiên, mối lương duyên của XMCT với CLB Bóng đá Thanh Hóa đã như thế nào thì người hâm mộ đều biết. Vào ngày 24/06/2009, Thường vụ tỉnh ủy Thanh Hoá và XMCT đã thống nhất đội bóng sẽ được tỉnh lấy về và giao cho Sở Văn hoá Thể thao Du lịch trực tiếp quản lý. XMCT rút tên doanh nghiệp khỏi áo đấu và tên gọi của đội bóng.

Những khoản nợ lương, thưởng với đội bóng Thanh Hóa cũng báo hiệu phần nào sự khó khăn trong hoạt động kinh doanh chính của XMCT trong thời gian sau đó.

Những khoản lỗ khổng lồ do vay nợ

Tại ngày 31/12/2016, XMCT đang có 13.763 tỷ đồng nợ phải trả, trong đó riêng vay nợ ngắn hạn là 1.181 tỷ đồng và vay nợ dài hạn là 7.309 tỷ đồng, tập trung tại một ngân hàng lớn. Như vậy, tỷ lệ nợ phải trả/ tổng tài sản của công ty lên tới 98%. Vốn có tỷ lệ nợ cao từ trước đến nay, nhưng XMCT không thể giảm con số này mà càng lúc càng tăng do đầu tư dây chuyền mới.

Kể từ năm 2010, lợi nhuận của XMCT bắt đầu lao dốc khi giá vốn chiếm tỷ lệ ngày càng lớn so với doanh thu, bào mòn lợi nhuận gộp của doanh nghiệp. Trong khi đó, chi phí tài chính (chủ yếu là chi phí lãi vay) ngày một tăng cao và thực sự trở thành gánh nặng cho XMCT. Để giữ được sự tăng trưởng về doanh thu, chi phí bán hàng mà doanh nghiệp bỏ ra cũng không nhỏ.

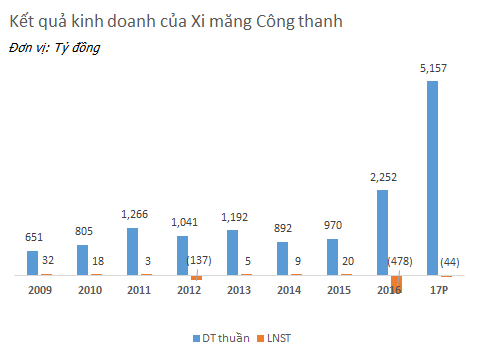

Đỉnh điểm vào năm 2012, doanh thu của XMCT là 1.041 tỷ đồng – giảm 18% so với năm 2011 và lợi nhuận gộp chỉ có 35 tỷ, tương ứng mức lợi nhuận gộp biên vỏn vẹn 3%. Trong năm, XMCT đã lỗ tới 136 tỷ đồng.

Công ty cho biết nguyên nhân là do tình hình khó khăn chung của ngành xi măng trong nước trước tình trạng dư thừa nguồn cung trong khi thị trường BĐS đóng băng. Bên cạnh đó, giá xăng dầu tăng mạnh cũng đẩy chi phí vận chuyển tăng khiến doanh nghiệp càng thêm khó khăn.

Dù sao, XMCT cũng thể hiện sự cải thiện trong kết quả kinh doanh từ sau năm 2012 với lợi nhuận sau thuế năm 2013, 2014 và 2015 lần lượt đạt 5 tỷ, 9 tỷ và 20 tỷ đồng. Tuy nhiên, BCTC kiểm toán năm 2016 vừa công bố lại cho biết, XMCT lỗ tới 478 tỷ đồng, nâng con số lỗ lũy kế cuối năm lên 583,7 tỷ đồng.

Áp lực lớn từ lãi vay và khấu hao khi dây chuyền 12.400 tỷ đồng đi vào hoạt động

Nguyên nhân chính khiến XMCT đột ngột lỗ lớn trong năm 2016 là do công ty đã đưa dây chuyền 2 nhà máy Xi măng Công Thanh vào hoạt động từ tháng 4/2016.

Dây chuyền mới đi vào hoạt động giúp doanh thu của công ty tăng vọt nhưng đồng thời cũng tạo áp lực lớn lên chi phí của công ty mà chủ yếu là chi phí khấu hao và chi phí lãi vay. Với tổng mức đầu tư hơn 12.400 tỷ đồng và khấu hao trong 28 năm thì bình quân mỗi năm XMCT phải trích khấu hao hơn 440 tỷ cho riêng dây chuyền mới này.

Bên cạnh đó là chi phí tài chính cũng không hề nhỏ khi không còn được vốn hóa chi phí lãi vay vào giá trị tài sản. Năm 2015, khi vẫn trong quá trình đầu tư, XMCT đã vốn hóa 788 tỷ đồng lãi vay nhưng năm 2016, con số này chỉ còn 197 tỷ đồng. Qua đó mà chi phí lãi vay ghi nhận vào kết quả kinh doanh tăng vọt từ 54 tỷ lên 624 tỷ đồng là nguyên nhân chính dẫn đến khoản lỗ gần 500 tỷ trong năm 2016.

Dù vậy, XMCT có vẻ tự tin khi đặt kế hoạch doanh thu năm 2017 đạt 5.127 tỷ đồng - tăng gần 130% so với năm 2016 và đánh giá rằng doanh thu có thể bù đắp cho những khoản chi phí nói trên, và theo đó kế hoạch năm 2017 chỉ lỗ 44 tỷ đồng.

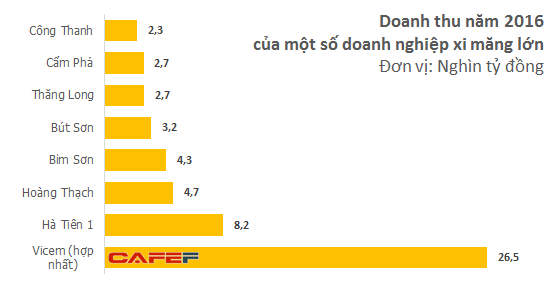

Mục tiêu doanh thu 2017 của Xi măng Công Thanh lên đến hơn 5.000 tỷ đồng - con số mà những doanh nghiệp lớn như Hoàng Thạch hay Bỉm Sơn vẫn chưa đạt được

Trong Báo cáo kiểm toán vừa công bố, có thể thấy nợ phải trả ngắn hạn của công ty đã vượt quá tài sản ngắn hạn (1.575 tỷ đồng), có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động của công ty. Tuy nhiên, Ban Giám đốc vẫn tin tưởng rằng (i) Công ty sẽ có lợi nhuận trong tương lai vì hiện đang ở trong giai đoạn mở rộng hoạt động SXKD và vừa đưa vào sử dụng dây chuyền sản xuất chính số 2 từ tháng 4/2016. (ii) Công ty có thể tái cơ cấu các khoản vay với các ngân hàng và (iii) Công ty có dòng tiền thuần từ hoạt động SXKD khả quan có thể đáp ứng khả năng thanh toán các khoản nợ khi đến hạn và tiếp tục hoạt động trong các năm sau.

Việc đạt hay không kế hoạch tham vọng này sẽ là vấn đề then chốt quyết định đến khả năng trả nợ của công ty. Tuy nhiên, nhiều chuyên gia tài chính cho rằng XMCT đã quá lạc quan với hiện thực.

*Tiêu đề bài viết đã được thay đổi