Thích

Thích

Thị trường chứng khoán khởi động phiên giao dịch ngày 9/10 với diễn biến tương đối chậm chạp. Các chỉ số tiếp tục có sự giằng co tích lũy với diễn biến phân hóa mạnh ở nhóm cổ phiếu trụ cột. Tuy nhiên, cục diện thị trường đã có sự thay đổi đáng kể sau đó khi một số cổ phiếu lớn tăng giá rất mạnh và tạo lực đẩy để kéo các chỉ số lên trên mốc tham chiếu.

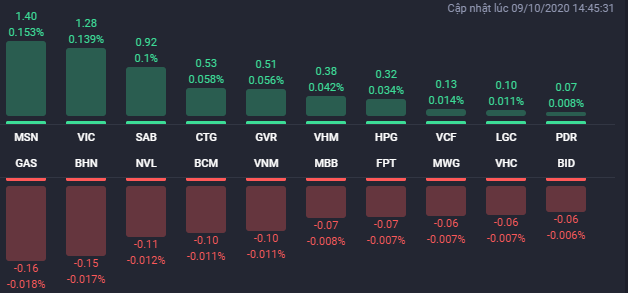

Các cổ phiếu như MSN, GVR, SAB, CTG, HPG, VIC, ACB, SHB… đóng vai trò quan trọng trong việc kéo các chỉ số đi lên. Trong đó, MSN tiếp tục tăng 6,6% lên 68.100 đồng/cp và khớp lệnh hơn 5 triệu cổ phiếu, GVR tăng 3,4% lên 13.700 đồng/c và khớp lệnh hơn 5 triệu cổ phiếu, CTG tăng 1,8% lên 27.650 đồng/cp với thanh khoản đột biến lên hơn 10 triệu cổ phiếu khớp lệnh.

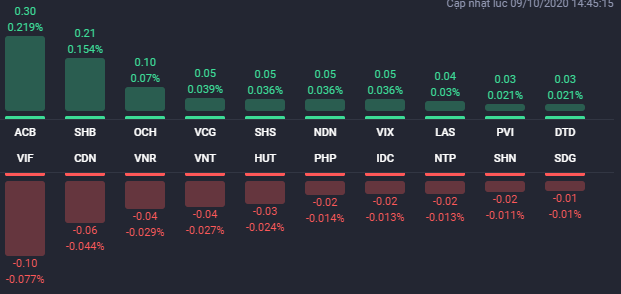

Bên cạnh đó, nhóm cổ phiếu chứng khoán tiếp tục diễn biến tích cực khi VCI tăng 4,6% lên 34.000 đồng/cp, VND tăng 3,9% lên 15.950 đồng/cp, HCM tăng 2,3% lên 22.550 đồng/cp.

Chiều ngược lại, vẫn còn khá nhiều cổ phiếu lớn giảm giá, tuy nhiên, mức giảm không quá mạnh như BCM (-0,9%), FPT (-0,6%), MBB (-0,6%), MWG (-0,5%), GAS (-0,4%).

Ở nhóm cổ phiếu bất động sản, trong 3 mã họ “Vin” thì VIC có mức tăng mạnh nhất với 1,4% lên 93.600 đồng/cp và đóng góp lớn thứ 2 cho VN-Index chỉ sau MSN với 1,28 điểm (0,14%). VHM cũng tăng 0,5% lên 77.000 đồng/cp, trong khi đó, VRE đứng ở mức giá tham chiếu 27.650 đồng/cp. Trong khi đó, NVL và BCM giảm lần lượt 0,6% và 0,9%.

Sự phân hóa ở nhóm cổ phiếu bất động sản vừa và nhỏ là rất rõ nét. Các mã như FID, NTB và PIV được kéo lên mức giá trần. Bên cạnh đó, HDC tăng 4,8% lên 24.000 đồng/cp, DIG tăng 2,8% lên 18.400 đồng/cp, CRE tăng 2,5% lên 22.550 đồng/cp, NDN tăng 9,4% lên 19.800 đồng/cp. Theo báo cáo tài chính công ty mẹ NDN, trong quý III/2020, doanh thu thuần của NDN đạt 480 tỷ đồng, trong khi cùng kỳ chỉ đạt 4 tỷ đồng. Công ty ghi nhận khoản lãi sau thuế 173,7 tỷ đồng, gấp 11 lần cùng kỳ. Doanh nghiệp lý giải lợi nhuận quý III tăng mạnh so với cùng kỳ nhờ ghi nhận doanh thu chuyển nhượng căn hộ dự án Monarchy block B. Lũy kế 9 tháng, doanh thu NDN đạt 686 tỷ đồng và lợi nhuận sau thuế 253,7 tỷ đồng, lần lượt gấp 43 lần và 4,5 lần cùng kỳ.

Ở chiều giảm, các mã như BII, TLD, TIX, PXA, STL và V11 đều bị kéo xuống mức giá sàn. FLC giảm sâu 5% xuống 3.800 đồng/xp, AMD giảm 3,9% xuống 2.690 đồng/cp, HAR giảm 1,9% xuống 4.080 đồng/cp.

Kết thúc phiên giao dịch, VN-Index lên mức cao nhất phiên với 924 điểm, tương ứng tăng 5,16 điểm (0,56%) Toàn sàn có 188 mã tăng, 197 mã giảm và 85 mã đứng giá. HNX-Index tăng 1,3 điểm (0,96%) lên 136,91 điểm. Toàn sàn có 80 mã tăng, 79 mã giảm và 69 mã đứng giá. UPCoM-Index tăng 0,48 điểm (0,76%) lên 64,01 điểm.

Tổng khối lượng giao dịch đạt 537 triệu cổ phiếu, tương ứng giá trị giao dịch ở mức 8.800 tỷ đồng. Hai cổ phiếu đứng đầu về khối lượng khớp lệnh toàn thị trường đều thuộc nhóm bất động sản gồm ITA và FLC, trong đó, ITA khớp lệnh 20,2 triệu cổ phiếu còn FLC khớp lệnh 18,6 triệu cổ phiếu.

Khối ngoại dù duy trì trạng thái bán ròng nhưng giá trị đã giảm đáng kể so với phiên trước và chỉ còn 41 tỷ đồng. NBB, VRE, DIG và NVL là các cổ phiếu bất động sản bị bán ròng mạnh, trong đó, NBB bị bán ròng mạnh nhất nhóm này với 20,5 tỷ đồng. Chiều ngược lại, VHM, VIC và PDR nằm trong top các cổ phiếu được mua ròng mạnh. VHM được mua ròng 8,8 tỷ đồng, còn VIC và PDR được mua ròng lần lượt 8 tỷ đồng và 4 tỷ đồng.

Kết thúc tuần giao dịch, VN-Index tăng 14,09 điểm (+1,5%) lên 924 điểm; HNX-Index tăng 2,003 điểm (+1,5%) lên 136,91 điểm. Thanh khoản gia tăng so với tuần trước đó và tiếp tục cao hơn mức trung bình 20 tuần với khoảng hơn 8.800 tỷ đồng giao dịch mỗi phiên trên hai sàn niêm yết.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tiếp tục tăng điểm trong tuần qua với tuần thứ tư trên VN-Index và tuần thứ mười trên HNX-Index. Việc thanh khoản tiếp tục gia tăng so với tuần trước đó cho thấy lực cầu mua lên của nhà đầu tư trong giai đoạn hiện tại vẫn là tương đối tốt. Trên góc nhìn kỹ thuật, VN-Index hiện kết tuần ở khá gần ngưỡng kháng cự 925 điểm và nếu vượt qua được vùng giá này thì dư địa tăng sẽ tiếp tục được nâng lên với kháng cự tiếp theo quanh ngưỡng 940 điểm (fibonacci extension 61,8%).

Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 10 duy trì basis âm nhẹ 2,93 điểm so với chỉ số cơ sở VN30, cho thấy nhà đầu tư phái sinh đang thận trọng về xu hướng tăng của thị trường. Khối ngoại bán ròng tuần thứ hai liên tiếp với giá trị thấp hơn tuần trước đó với khoảng 600 tỷ đồng trên hai sàn vẫn là một chỉ báo tiêu cực.

SHS dự báo VN-Index có thể sẽ tiếp tục tăng điểm với kháng cự gần nhất quanh 925 điểm và xa hơn quanh 940 điểm (fibonacci extension 61,8%). Những nhà đầu tư đã bắt đáy một phần danh mục quanh ngưỡng 900 điểm trong phiên 2/10 có thể cân nhắc bán ra quanh ngưỡng 925 điểm trong tuần tới. Ở chiều ngược lại, nhà đầu tư có thể cân nhắc mua vào nếu thị trường có nhịp test lại ngưỡng 910 điểm (fibonacci extension 50%, MA20).