Thích

Thích

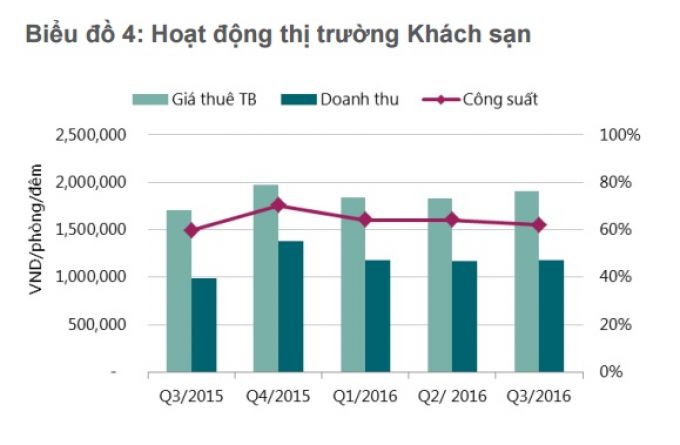

Mùa mưa ảnh hưởng đến hoạt động thị trường khách sạn

Chiều 12/10, Công ty TNHH Savills Việt Nam đã công bố báo cáo tình hình thị trường BĐS Hà Nội quý III/2016. Theo đó, trong quý III/2016, nguồn cung thị trường khách sạn Hà Nội giảm 5,2% so với quý II và hầu như không thay đổi so với cùng kỳ năm trước.

Công suất trung bình giảm 2% theo quý do ảnh hưởng của mùa mưa nhưng tăng 4% so với cùng kỳ năm trước. Giá phòng bình quân (ARR) tăng 4% theo quý và 12% theo năm. RevPAR (Chỉ số đo lường hiệu quả phòng – PV) tăng 0,8% theo quý và 20% theo năm.

Theo Cục Thống kê Hà Nội, lượng khách quốc tế đến Hà Nội đạt 1,4 triệu lượt trong qúy III/2016 và 2,9 triệu lượt trong 9 tháng đầu năm 2016 (tăng 28% theo năm). Dự kiến trong năm 2017, một dự án khách sạn 4 sao với quy mô hơn 200 phòng sẽ đi vào hoạt động.

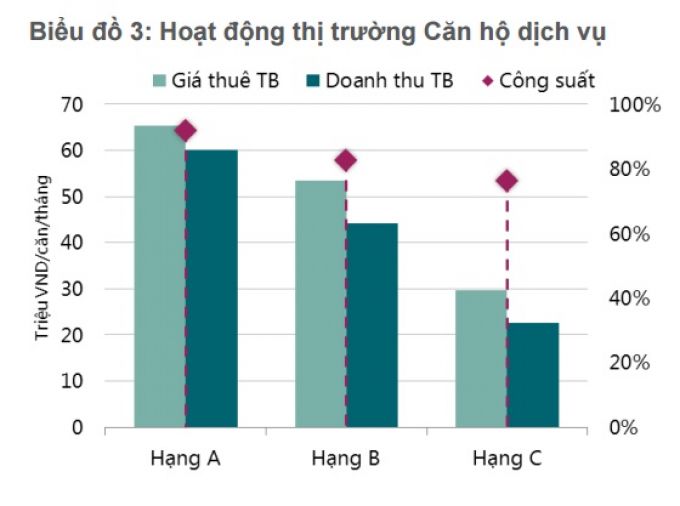

Giá phòng căn hộ dịch vụ bình quân tăng

Theo báo cáo của Savills, trong quý III/2016, nguồn cung căn hộ dịch vụ tại Hà Nội đạt khoảng 3.800 căn, ổn định theo quý nhưng tăng 4% theo năm. Dự kiến từ quý IV/2016 đến 2017, có hai dự án mới dự kiến gia nhập thị trường, cung cấp 747 căn hộ.

Cũng theo báo cáo này, công suất bình quân của phân khúc căn hộ dịch vụ quý III đạt trên 87%, tăng 3,4% so với quý II/2016 và 5,7% so với cùng kỳ năm 2015. Giá phòng bình quân tăng 3,5% theo quý và 4,1% theo năm.

Số lượng căn hộ cho thuê thêm đạt mức dương tại hạng A, không đổi tại hạng B nhưng giảm mạnh tại hạng C. Theo Cục Đầu Tư Nước Ngoài, tổng vốn đăng kí FDI tại Hà Nội đạt 1,97 tỷ USD trong 9 tháng đầu năm 2016, tăng 116,5% so với cùng kỳ năm trước.

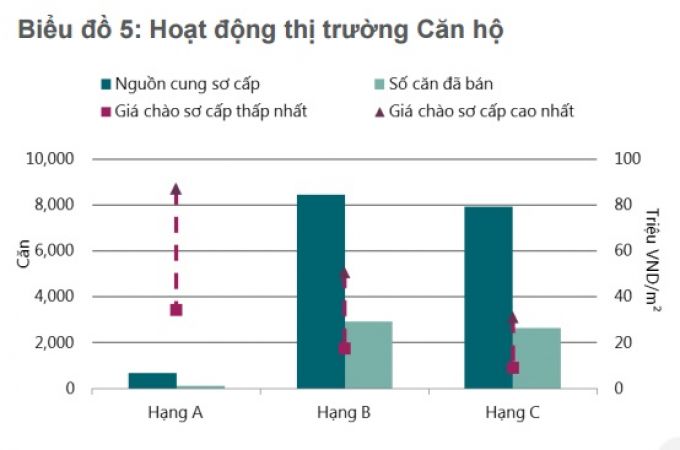

Khối lượng giao dịch phân khúc căn hộ để bán “giảm nhiệt”

Trái với tình hình phát triển của phân khúc căn hộ dịch vụ, trong quý III/2016, tổng nguồn cung sơ cấp phân khúc căn hộ để bán đạt 17.000 căn, giảm 2% theo quý nhưng tăng 16% theo năm. 13 dự án mở bán thêm và 10 dự án mở bán mới đã cung cấp 5.700 căn hộ, giảm 6% theo quý.

Savills cho biết, trong tổng số nguồn cung căn hộ để bán có khoảng 5.700 căn bán được, giảm 6% theo quý và 15% theo năm. Hạng B ghi nhận khối lượng bán cao nhất trong 6 quý liên tiếp, chiếm 51% tổng số căn bán được. Tỷ lệ hấp thụ đạt 33%, giảm 2% theo quý nhưng giá chào bán trung bình ổn định. Dự báo trong quý IV/2016, hơn 13.000 căn sẽ gia nhập thị trường, phần nhiều là căn hộ hạng B khu vực Từ Liêm, Thanh Xuân, Tây Hồ và Hai Bà Trưng.

Nguồn cung mới biệt thự, nhà liền kê tăng

Quý III/2016, tổng nguồn cung phân khúc biệt thự, nhà liền kề tại Hà Nội đạt 33.500 căn (2.300 sơ cấp và 31.200 thứ cấp), tăng 3% theo quý và 10% theo năm. Trong đó có 3 dự án mới và nguồn cung bổ sung từ một dự án hiện tại cung cấp tổng cộng 209 căn.

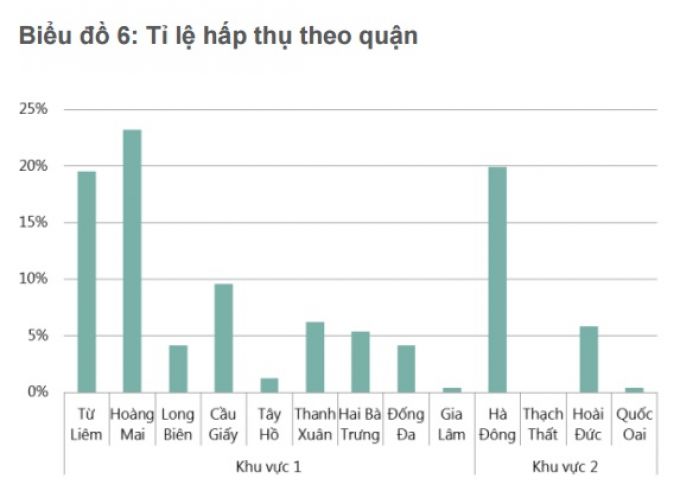

Theo Savills, thị trường BĐS HN quý III/2016 tiếp tục ghi nhận sự dẫn đầu của quận Hà Đông về nguồn cung biệt thự, nhà liền kề với 26% thị phần.

Về tỷ lệ giao dịch, dẫn đầu thị trường quý này là quận Hoàng Mai với 23% và Hà Đông với 20% trên tổng số khối lượng giao dịch. Đặc biệt, các chủ đầu tư liên tục quảng bá mạnh mẽ dòng sản phẩm Shophouse, phân khúc sản phẩm này cũng hấp dẫn khách hàng hơn với xu hướng hoàn thiện một phần trước khi mở bán. Dự báo trong quý IV/2016, hơn 800 căn sẽ được bán ra thị trường, chủ yếu là ở quận Hà Đông.

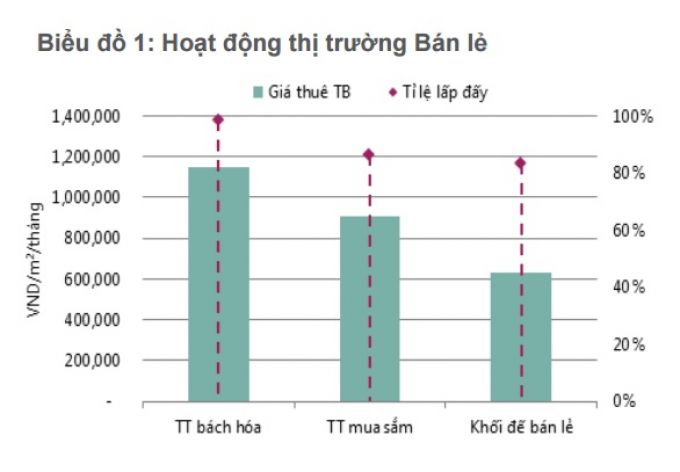

Giá thuê mặt bằng bán lẻ giảm

Trong quý III/2016, tổng nguồn cung mặt bằng bán lẻ đạt khoảng 1,2 triệu m², tăng 3% so với quý trước và 23% so với cùng kỳ năm ngoái do sự gia nhập thị trường của hai khối đế bán lẻ với nguồn cung 32.800 m².

Báo cáo của Savills cho thấy, giá thuê trung bình tầng trệt giảm tại tất cả các loại hình bán lẻ. Tuy nhiên, tỷ lệ lấp đầy bình quân tăng 1,9% so với quý II nhưng giảm 2,7% so với cùng kỳ năm trước. Tỷ lệ lấp đầy của trung tâm bách hóa giảm 1,3% theo quý trong khi cả trung tâm thương mại và khối đế bán lẻ đều tăng lần lượt 2,6% và 2,1% theo quý. Sự cạnh tranh mạnh mẽ giữa các nhà bán lẻ trong nước và nước ngoài buộc một số dự án tiếp tục cải tạo và tái cơ cấu mặt bằng bán lẻ.

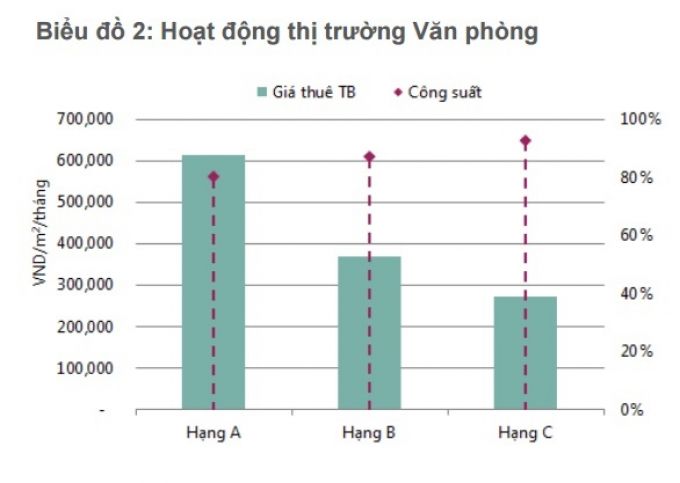

Thị trường văn phòng hoạt động ổn định

Nguồn cung văn phòng tại Hà Nội duy trì mức ổn định theo quý và tăng 9% theo năm. Giá thuê trung bình giảm nhẹ 0,5% theo quý do mức điều chính giảm của cả hai hạng A và C nhưng tăng 3% so với cùng kỳ năm ngoái.

Tỷ lệ lấp đầy trung bình của toàn thị trường tăng 2,2 điểm % theo quý và 2,8 điểm % theo năm, chủ yếu do việc tăng công suất của hạng A và B lần lượt ở mức 2,3 điểm % và 2,9 điểm % theo quý. Tổng diện tích cho thuê thêm trong quý này đạt khoảng 31.000 m². Trong đó, hạng B dẫn đầu thị trường với khoảng 18.000 m², theo sau là hạng A với khoảng 8.500 m² và hạng C với khoảng 4.300 m².

Trong quý IV/2016, một dự án mới dự kiến sẽ gia nhập thị trường, cung cấp khoảng 11.300 m².

(Nguồn: Savills Việt Nam)