Thích

Thích

Nghịch lý ở chỗ, giai đoạn chủ đầu tư mất khả năng tài chính, “tấm bình phong” bảo lãnh liên tục bị ngân hàng thoái thác trách nhiệm.

Đóng hơn 70% vẫn chưa có chứng thư bảo lãnh

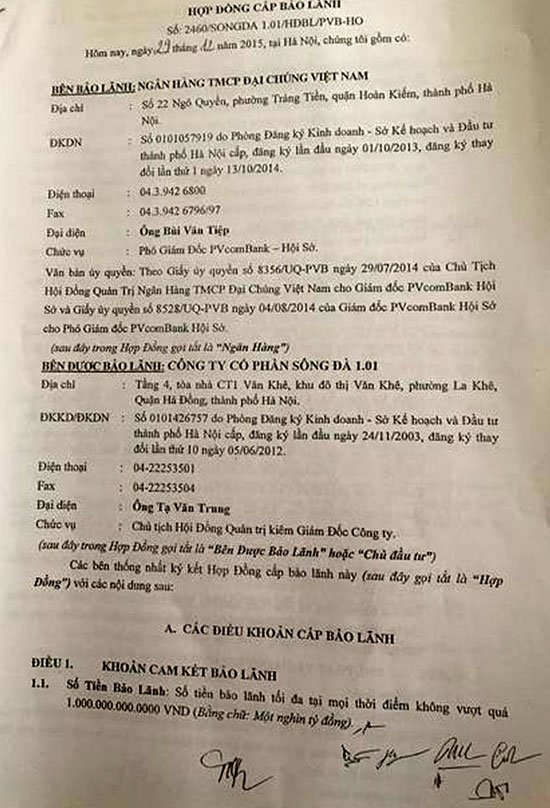

Đó là câu trả lời của số đông khách hàng tại dự án Tokyo Tower trong thương vụ mua bán căn hộ với Công ty Thương mại Hoàng Vương và Công ty CP Sông Đà 1.01. Theo đại diện cư dân, chủ đầu tư liên tục khẳng định dự án đã được Ngân hàng thương mại CP đại chúng Việt Nam (PVcombank) đứng ra bảo lãnh. Sau đó, cư dân nhận được Thư cam kết phát hành bảo lãnh số 11271/PVB-K.KHDN vào ngày 23/10/2015 từ Pvcombank về việc cam kết phát hành bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai với dự án Tokyo Tower. Nguồn tiền dùng để mua căn hộ gồm vốn tự có của khách hàng và phần lớn nguồn vay từ chính PVcombank, tài sản thế chấp để vay là quyền tài sản hình thành trong tương lai từ hợp đồng mua bán căn hộ với chủ đầu tư.

“Khi không được nhận nhà đúng hẹn vào ngày 31/21/2017, dù cư dân liên tục kiến nghị, dự án vẫn giậm chân tại chỗ. Cư dân vì thế đã chấm dứt hợp đồng mua bán và yêu cầu hoàn lại cho mình số tiền đã bỏ ra mua nhà và khoản tiền phạt hợp đồng bằng 10% giá trị căn hộ. Tuy nhiên, do chủ đầu tư mất khả năng tài chính, cư dân đề nghị PVcombank thực hiện nghĩa vụ bảo lãnh hợp đồng song bị từ chối... trách nhiệm” – anh Lê Trung Tạ bức xúc.

Phản ánh từ cư dân cho hay, lý do PVcombank từ chối bảo lãnh gồm thời hạn bảo lãnh hợp đồng đã hết; khách hàng không tiến hành đăng ký xác nhận bảo lãnh nên không đủ điều kiện thực hiện bảo lãnh theo Thư bảo lãnh được Ngân hàng phát hành vào ngày 29/12/2015. “Chúng tôi không hề nhận được bất kỳ Thư bảo lãnh nào của PVcombank, ngoại trừ Thư cam kết phát hành bảo lãnh số 11271/PVB-K.KHDN vào ngày 23/10/2015. Kéo theo việc khách hàng không nắm bắt được các quy trình, thủ tục, thời hạn bảo lãnh. Đây là một hành vi vi phạm pháp luật nghiêm trọng. Có hay không việc PVcombank và chủ đầu tư chủ đích cấu kết để chiếm đoạt tiền của người mua nhà?” – chị Hoàng Thị Mai đặt câu hỏi.

Nặng gánh tiền lãi suất

Các chuyên gia cho rằng, việc xử lý nợ xấu của siêu tòa nhà cao nhất quận Hà Đông phải tuyệt đối bảo vệ quyền lợi cho người mua nhà. Tránh bỏ khách hàng bơ vơ: Tiền mua căn hộ không lấy lại được, hàng tháng còn phải đóng lãi suất cho khoản vay mua nhà như hiện nay. Theo Luật sư Nguyễn Đức Năng - Đoàn Luật sư TP Hà Nội, hiện trạng dự án cho thấy, chủ đầu tư mất khả năng xây dự án. Trong khi đó, Ngân hàng PVcombank – đơn vị siết nợ không có trách nhiệm trong công tác bàn giao nhà cho cư dân. Vì thế, sự ràng buộc giữa người mua nhà và PVcombank chủ yếu dựa trên chứng thư bảo lãnh theo Luật Kinh doanh bất động sản.

Dự án Tokyo Tower liên tục chậm tiến độ và hiện chính thức bị ngân hàng siết nợ.

Vị luật sư này phân tích, theo Điều 56, Luật Kinh doanh bất động sản 2014: Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai ghi rõ, hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao cho bên mua, bên thuê mua. Quy chiếu vào thực tế dự án, cư dân vẫn chưa được chủ đầu tư Tokyo Tower bàn giao nhà nên hợp đồng bảo lãnh vẫn trong thời gian còn hiệu lực chứ không như câu trả lời của PVcombank. Mọi điều khoản PVcombank đưa ra trái luật đều vô hiệu.

Đáng chú ý, luật sư Nguyễn Đức Năng nhận định cần làm rõ lý do tại sao sau 15 ngày (từ thời điểm ký hợp đồng mua bán), PVcombank không phát hành chứng thư bảo lãnh cho khách hàng. “Điều 4, Thông tư 13/2017/TT-NHNN của Ngân hàng Nhà nước quy định về trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai, kể từ ngày nhận được hợp đồng mua, thuê mua nhà ở, ngân hàng thương mại căn cứ hợp đồng mua, thuê mua nhà ở và thỏa thuận cấp bảo lãnh để phát hành cam kết bảo lãnh cho bên mua và gửi đến địa chỉ của bên mua. Nếu trường hợp thuộc lỗi chủ quan của PVcombank, đơn vị này không thể từ chối nghĩa vụ thanh toán quyền lợi cho cư dân” – luật sư này nhấn mạnh.

Để có thông tin hai chiều, phóng viên Kinh tế & Đô thị đã liên hệ làm việc với phía PVcombank. Tuy nhiên, đơn vị này hẹn sẽ cung cấp nội dung trả lời sau (?!).

| Thư bảo lãnh là văn bản pháp lý đơn phương của ngân hàng. Các cam kết như không hủy ngang, thanh toán vô điều kiện được gọi là hành vi pháp lý đơn phương theo Bộ luật Dân sự và có hiệu lực pháp luật. |