Thích

Thích

Bức tranh kinh doanh khởi sắc nhờ "điểm rơi" bàn giao

Năm 2025 đánh dấu bước chuyển mình rõ nét của thị trường bất động sản khi hoạt động bàn giao dự án đồng loạt được đẩy mạnh, trở thành động lực cốt lõi kéo kết quả kinh doanh toàn ngành đi lên.

Theo báo cáo của VPBank Securities, tổng doanh thu các doanh nghiệp bất động sản niêm yết đạt 254.672 tỷ đồng, tăng 55,7% so với cùng kỳ. Đáng chú ý, ngay cả khi loại trừ đóng góp từ Vinhomes, doanh thu toàn ngành vẫn đạt 101.401 tỷ đồng, tăng tới 63%, cho thấy đà phục hồi không còn mang tính cục bộ mà đã lan rộng sang nhóm doanh nghiệp quy mô vừa và nhỏ.

Sự gia tăng mạnh của hoạt động bàn giao không chỉ giúp doanh nghiệp cải thiện dòng tiền mà còn tạo điều kiện ghi nhận doanh thu và lợi nhuận vốn bị "dồn nén" từ các năm trước, qua đó hình thành một "đòn bẩy kép" cho tăng trưởng. Đi cùng với đó, biên lợi nhuận gộp toàn ngành cũng ghi nhận cải thiện, đạt 34,1% trong năm 2025, tăng 2 điểm phần trăm so với năm trước. Nếu loại trừ các doanh nghiệp ghi nhận lỗ, biên lợi nhuận điều chỉnh cũng tăng từ 32,3% lên 33,4%.

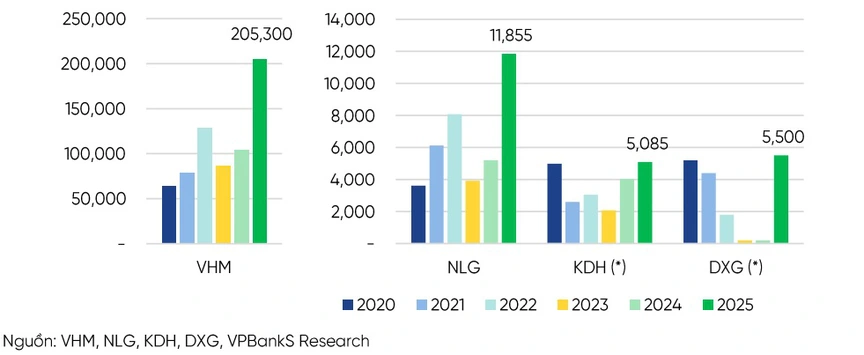

Doanh số bán hàng của một số DN BĐS niêm yết đầu ngành (tỷ đồng)

Tuy nhiên, mức cải thiện này chủ yếu phản ánh độ trễ của chu kỳ tăng giá bất động sản trong giai đoạn 2024-2025, khi nhiều dự án được bàn giao với giá vốn đã "neo" từ trước. Trong bối cảnh chi phí đất đai, vật liệu và xây dựng đang gia tăng đáng kể ở các dự án mới, biên lợi nhuận nhiều khả năng sẽ chịu áp lực thu hẹp từ năm 2026 trở đi.

Ở góc độ lợi nhuận, năm 2025 chứng kiến sự bứt phá mạnh mẽ khi lợi nhuận sau thuế cổ đông công ty mẹ toàn ngành đạt 67.070 tỷ đồng, tăng 104,5% so với cùng kỳ. Tuy vậy, nếu loại trừ Vinhomes, tổng lợi nhuận chỉ đạt 25.175 tỷ đồng, dù vẫn tăng mạnh so với mức nền rất thấp của năm 2024. Điều này cho thấy bức tranh phục hồi vẫn mang tính phân hóa, trong đó các doanh nghiệp đầu ngành tiếp tục đóng vai trò dẫn dắt, còn nhóm còn lại dù cải thiện nhưng chưa thực sự bứt tốc đồng đều.

Cùng với sự cải thiện về lợi nhuận, cấu trúc tài chính của doanh nghiệp cũng có những chuyển biến đáng chú ý. Tỷ lệ nợ vay trên vốn chủ sở hữu trung bình toàn ngành tăng lên 38,1%, nhích thêm 2,6 điểm phần trăm so với cuối năm 2024. Tuy nhiên, áp lực đòn bẩy không gia tăng đáng kể nhờ dòng tiền được cải thiện từ hoạt động bàn giao và đặc biệt là từ khách hàng. Gần một nửa số doanh nghiệp ghi nhận tỷ lệ người mua trả tiền trước tăng lên, trong khi vòng quay khoản phải thu cũng được cải thiện ở khoảng 44% doanh nghiệp. Đây là tín hiệu cho thấy niềm tin thị trường đang dần quay trở lại, giúp doanh nghiệp giảm bớt sự phụ thuộc vào nguồn vốn vay trong bối cảnh lãi suất vẫn tiềm ẩn nhiều biến động.

Tín hiệu định hướng, tích lũy cho chu kỳ tăng trưởng mới

Không chỉ dừng lại ở sự cải thiện của các chỉ số tài chính hiện tại, năm 2025 còn ghi nhận sự bứt phá mạnh về doanh số bán hàng, yếu tố đóng vai trò nền tảng cho tăng trưởng trung và dài hạn của ngành. Các doanh nghiệp đầu ngành như Vinhomes, Nam Long, Khang Điền hay Đất Xanh đều ghi nhận mức tăng trưởng ấn tượng nhờ mở bán thành công nhiều dự án quy mô lớn tại các thị trường trọng điểm.

Trong đó, Vinhomes đạt doanh số lên tới 205.300 tỷ đồng, tăng gần gấp đôi so với cùng kỳ và vượt kế hoạch đề ra, trong khi Nam Long cũng ghi nhận mức tăng trưởng 128%, với đóng góp chủ yếu từ các đại dự án như Southgate hay Izumi.

Sự gia tăng mạnh của doanh số bán hàng không chỉ phản ánh tín hiệu phục hồi của nhu cầu thị trường mà còn tạo ra lượng "backlog" lớn, nguồn doanh thu và lợi nhuận sẽ được ghi nhận trong giai đoạn 2026-2028. Đây chính là cơ sở để duy trì đà tăng trưởng trong trung hạn, ngay cả khi thị trường có thể bước vào giai đoạn điều chỉnh về biên lợi nhuận.

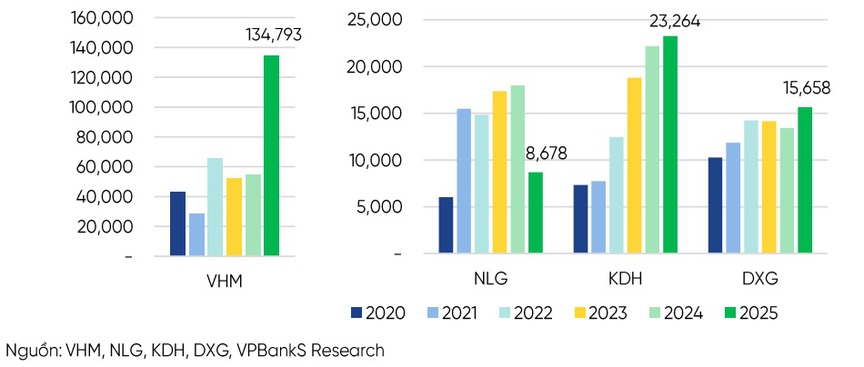

Hàng tồn kho của một số DN BĐS niêm yết đầu ngành (tỷ đồng)

Song song với đó, diễn biến hàng tồn kho cho thấy các doanh nghiệp đang bước vào chu kỳ triển khai mới với chiến lược khác nhau. Một số doanh nghiệp như Vinhomes, Khang Điền hay Đất Xanh ghi nhận tồn kho tăng mạnh, chủ yếu là chi phí phát triển các dự án đang xây dựng, phản ánh xu hướng mở rộng quỹ đất và đẩy nhanh tiến độ triển khai. Ngược lại, Nam Long lại giảm tồn kho đáng kể nhờ tái cấu trúc danh mục và đẩy mạnh bàn giao sản phẩm.

Trong bối cảnh hiện tại, hàng tồn kho không còn đơn thuần là chỉ báo về áp lực tài chính mà còn phản ánh chiến lược tích lũy quỹ hàng cho tương lai. Tuy nhiên, khi chi phí đầu vào tiếp tục gia tăng và thị trường vẫn tiềm ẩn biến động, việc quản trị tồn kho hiệu quả sẽ trở thành yếu tố then chốt, quyết định khả năng duy trì lợi nhuận và sức chống chịu của doanh nghiệp trong chu kỳ tiếp theo.

Nhìn tổng thể, thị trường bất động sản đang chuyển từ giai đoạn phục hồi ngắn hạn sang giai đoạn tái thiết nền tảng cho tăng trưởng dài hạn. Nếu năm 2025 là thời điểm ghi nhận "trái ngọt" từ các dự án đã triển khai, thì giai đoạn 2026-2028 sẽ là phép thử thực sự về năng lực quản trị, chiến lược phát triển và khả năng thích ứng của từng doanh nghiệp trong một chu kỳ mới nhiều biến số hơn.