Thích

Thích

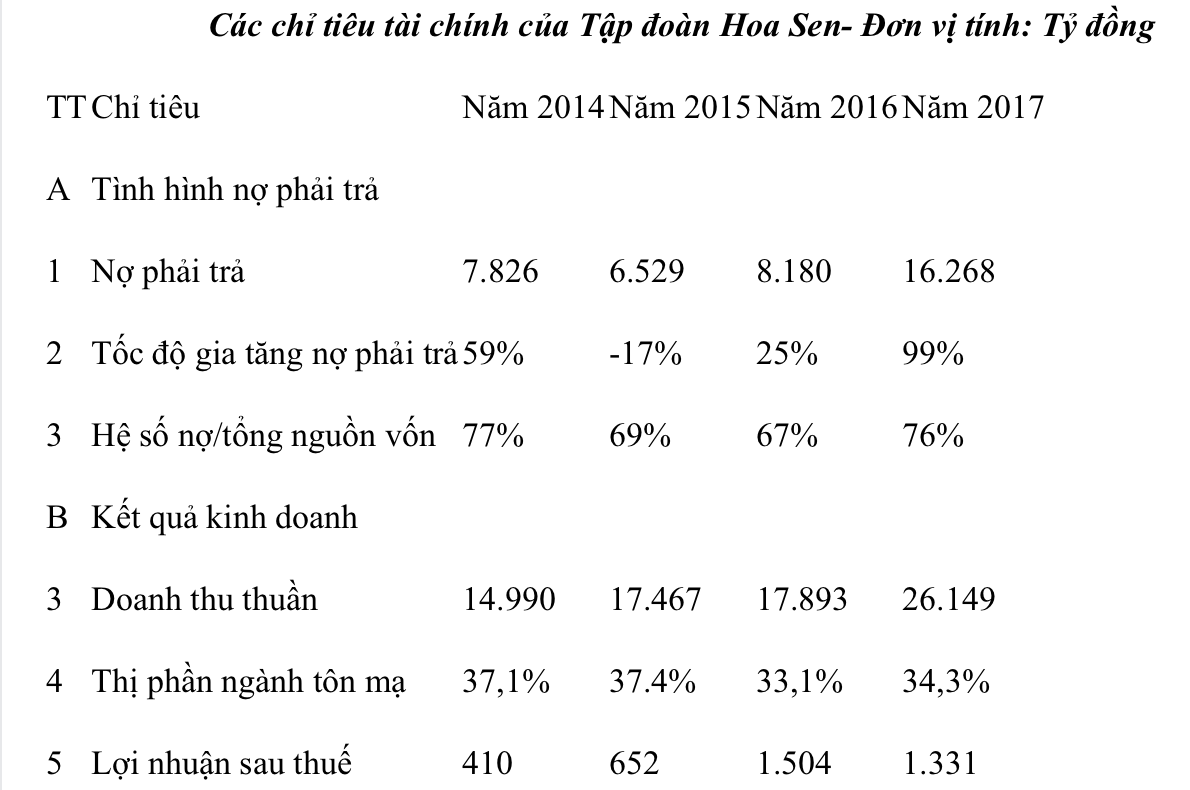

Trên thị trường tôn mạ, Tập đoàn Hoa Sen là công ty đầu ngành và chiếm lĩnh được thị phần lớn nhất. Trong giai đoạn 2014-2016, doanh thu và tài sản của Hoa Sen tăng với tốc độ khá từ tốn và mức độ sử dụng nợ vay vừa phải. Tuy nhiên, nợ phải trả của Hoa Sen đã tăng đột biến trong năm 2017 và tiếp tục xu hướng này trong năm 2018, đi kèm với xu hướng tăng nợ vay là tỷ suất lợi nhuận giảm và giá cổ phiếu giảm. Vậy tại sao Hoa Sen lại tăng mạnh mẽ nợ vay từ năm 2017?

Tăng nợ vay là một quyết định chiến lược của Tập đoàn

Năm 2017 là một năm đặc biệt với Tập đoàn Hoa Sen. Đây là năm có tốc độ tăng trưởng rất cao trong việc sử dụng nợ phải trả, theo đó, nợ phải trả đã tăng vọt từ mức 8.180 tỷ đồng cuối năm tài chính 2016 lên mức 16.268 tỷ đồng cuối năm 2017, với tỷ lệ tăng 99%, rất cao so với mức độ tăng nợ phải trả là 25% của năm 2016. Sự gia tăng nợ phải trả đột biến của Tập đoàn năm 2017 là nhằm tài trợ cho sự tăng trưởng đột biến về tài sản (gia tăng vốn lưu động và vốn cố định) trong năm 2017. Kết thúc năm tài chính 2017, Tập đoàn Hoa Sen tiếp tục duy trì vị thế số 1 trên thị trường tôn mạ Việt Nam, chiếm 34,3% thị phần, doanh thu thuần đạt 26.149 tỷ đồng, tăng trưởng 46% so với năm 2016, tuy nhiên, lợi nhuận sau thuế lại giảm từ mức 1.504 tỷ đồng năm 2016 xuống mức 1.331 tỷ đồng năm 2017 với tỷ lệ giảm là 11,5%.

Như bảng số liệu đã chỉ ra, xu hướng giảm xuống của hệ số nợ trong giai đoạn 2014 – 2016 đi kèm với sự suy giảm thị phần của Tập đoàn Hoa Sen trong ngành tôn mạ từ mức 37,1% năm 2014 xuống mức 33,1% năm 2016 tức là giảm tới 4% thị phần. Nếu lấy mốc so sánh thị phần của Tập đoàn năm 2012 là 40,9% thì năm 2016 sẽ có mức giảm lên tới 7,8%. Xu hướng giảm thị phần này là đáng báo động và một nguyên nhân quan trọng đó là tốc độ tăng trưởng đầu tư của Hoa Sen đã thấp hơn tốc độ tăng trưởng đầu tư của toàn ngành. Điều này có nguyên nhân quan trọng từ việc Tập đoàn đã không tích cực sử dụng nợ vay để làm đòn bẩy mở rộng thị phần.

Sự suy giảm thị phần của Tập đoàn Hoa Sen trong giai đoạn này có nguyên nhân quan trọng đến từ sự gia tăng đầu tư chiếm lĩnh thị phần mạnh mẽ của các đối thủ cạnh tranh, đặc biệt là sự gia tăng đầu tư từ đối thủ mạnh thứ hai trong ngành CTCP Thép Nam Kim và sự gia nhập ngành tôn mạ của một công ty có tiềm lực tài chính rất mạnh là Tập đoàn Hòa Phát. Trong giai đoạn 2016 – 2017, Nam Kim đã liên tục tăng vốn chủ sở hữu thông qua phát hành cổ phiếu với tổng giá trị phát hành 1.234 tỷ đồng và qua đó thực hiện việc đầu tư mạnh mẽ vào nhà máy mới và vốn lưu động, gia tăng chiếm lĩnh thị trường. Với Tập đoàn Hòa Phát, năm 2016, tập đoàn này bắt đầu tham gia vào thị trường tôn mạ với tổng mức đầu tư là 4.000 tỷ đồng xây dựng nhà máy tại Hưng Yên, bắt đầu cho sản phẩm ra thị trường từ năm 2018. Sự tấn công từ các đối thủ cạnh tranh là rất mạnh mẽ và quyết liệt đã khiến thị phần của Hoa Sen co lại rất mạnh trong giai đoạn 2012 – 2016, đe dọa vị thế số 1 ngành tôn mạ của Hoa Sen.

Đứng trước sự tấn công mạnh mẽ của đối thủ, Tập đoàn Hoa Sen sẽ làm gì trong bối cảnh này? Hoa Sen đứng trước hai lựa chọn chiến lược rất khó khăn:

Lựa chọn (1): Để duy trì các chỉ tiêu tài chính tốt, hệ số nợ vừa phải, tỷ suất lợi nhuận tốt và mức giá cổ phiếu tốt trong ngắn hạn và khiến nhiều cổ đông hài lòng, Hoa Sen phải kiểm soát nhịp độ vừa phải trong việc gia tăng nợ vay và tài sản cũng từ đó làm cho tốc độ tăng doanh thu chậm, tuy nhiên, nhược điểm của lựa chọn này đó là, vì các đối thủ đầu tư rất mạnh mẽ do đó, thị phần của Hoa Sen sẽ tiếp tục giảm.

Lựa chọn (2): Thực hiện một chương trình đáp trả mạnh mẽ, bao phủ thị phần quyết liệt, ngăn cản và đẩy lùi các đối thủ, duy trì vững chắc vị thế số 1 trên thị trường tôn thép thông qua việc gia tăng nợ vay đột biến để đầu tư mạnh mẽ cho các nhà máy mới và vốn lưu động, hạ giá bán sản phẩm, mở rộng nhanh chóng các chi nhánh bán hàng, tăng chi cho kênh phân phối để mở rộng khách hàng và thị phần. Tuy nhiên, điểm hạn chế của lựa chọn này là các tỷ số tài chính như hệ số nợ, dòng tiền, lợi nhuận sẽ xấu đi trong ngắn hạn và khiến giá cổ phiếu giảm trong ngắn hạn, điều có thể khiến nhiều cổ đông không hài lòng.

Kết quả là Hoa Sen đã lựa chọn chiến lược 2 và đây là một sự đánh đổi giữa thiệt hại trong ngắn hạn để đổi lấy vị thế cạnh tranh mạnh mẽ trong dài hạn. Theo quan điểm của tôi, đây là một lựa chọn chiến lược mạo hiểm nhưng đúng đắn và rất khôn ngoan. Với việc vay nợ đột biến trong năm 2017 và năm 2018 để đầu tư vào vốn lưu động và tài sản cố định, mở rộng thị trường, thị phần của Tập đoàn trong ngành tôn mạ Việt Nam đã phục hồi từ mức 33,1% năm 2016 lên mức 34,3% năm 2017 với doanh thu năm 2017 tăng trưởng 46% so với 2016. Tuy nhiên, mặt trái của chiến lược giành thị phần này là lợi nhuận năm 2017 đã giảm 11,5%, cùng với mức hệ số nợ rất cao đã ảnh hưởng đến giá cổ phiếu.

Tăng nợ vay gắn liền với đánh đổi giữa thiệt hại trong ngắn hạn với lợi thế chiến lược trong dài hạn

Để giải bài toán duy trì và gia tăng vị thế trong ngành, Hoa Sen đã sử dụng hai vũ khí quan trọng cho việc gia tăng lợi thế cạnh tranh:

Thứ nhất, gia tăng sử dụng nợ vay để cải thiện vị thế cạnh tranh. Sự gia tăng sử dụng nợ vay mạnh mẽ qua đó, đầu tư mạnh vào các nhà máy mới và vốn lưu động phục vụ cho chiến lược giành lại thị phần, duy trì vững chắc vị thế số 1 trong ngành tôn mạ.

Thứ hai, với biên lợi nhuận khá cao, Hoa Sen đã sử dụng chính sách hạ giá bán và tăng chi cho kênh phân phối, chấp nhận giảm lợi nhuận trong ngắn hạn để giữ khách hàng và mở rộng cơ sở khách hàng. Năm 2017, doanh thu thuần của Hoa Sen tăng mạnh tới 46% nhưng lợi nhuận sau thuế lại giảm 11,5% so với năm 2016. Sự giảm xuống của biên lợi nhuận giúp cho Hoa Sen mở rộng cơ sở khách hàng và gia tăng tỷ lệ thị phần trong ngành.

Nhiều người nhận định tình hình gia tăng nợ và giảm lợi nhuận, dòng tiền thâm hụt là dấu hiệu cho thấy Hoa Sen gặp khó khăn, tuy nhiên, nhận định ngược lại mới đúng. Chính Tập đoàn Hoa Sen đã chủ động tăng nợ nợ vay để đầu tư mở rộng mạnh mẽ, chủ động giảm tỷ suất lợi nhuận để chiếm lĩnh thị phần và tạo ra lợi thế cạnh tranh mạnh mẽ trước các đối thủ. Trong trường hợp này, tăng mức độ nợ vay được sử dụng như là một vũ khí tạo lập lợi thế cạnh tranh mạnh mẽ trước các đối thủ.

Bài học trong sử dụng nợ vay tạo lập lợi thế cạnh tranh

Trường hợp vay nợ tăng đột biến của Tập đoàn Hoa Sen giúp chúng ta khái quát một bài học rất hay về việc sử dụng nợ vay để tạo lập lợi thế cạnh tranh. Bài học rút ra ở đây là gì? với các công ty đầu ngành, khi gặp phải đối thủ cạnh tranh mạnh có động thái thâm nhập ngành hoặc mở rộng thị trường thì công ty đầu ngành phải dũng cảm và mạo hiểm, sẵn sàng hi sinh lợi ích ngắn hạn và sự mất lòng cổ đông thông qua việc tăng cường sử dụng nợ vay mạnh mẽ để thực hiện một chương trình phản công quyết liệt chiếm lĩnh thị trường và qua đó, tạo lập lợi thế và vị thế cạnh tranh bền vững. Sử dụng nợ vay là con dao hai lưỡi và mạo hiểm, tuy nhiên, nếu khéo léo sử dụng đúng bối cảnh phù hợp, nó sẽ tạo ra lợi thế cạnh tranh cho doanh nghiệp.