Thích

Thích

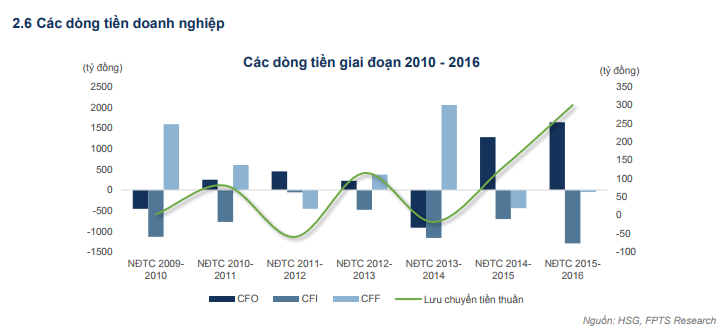

Dù HSG đang trong giai đoạn đầu tư mạnh nhưng nhìn chung, dòng tiền dòng của doanh nghiệp này vẫn dương trong hầu hết các năm đang xét. Cấu thành chính làm cho dòng tiền dòng tiền dương đến từ dòng tiền hoạt động kinh doanh – CFO của doanh nghiệp. Đây là một dấu hiệu tốt cho thấy, dòng tiền được tạo ra từ hoạt động kinh doanh cốt lõi chứ không phải từ việc vay nợ hay phát hành cổ phiếu để thu tiền.

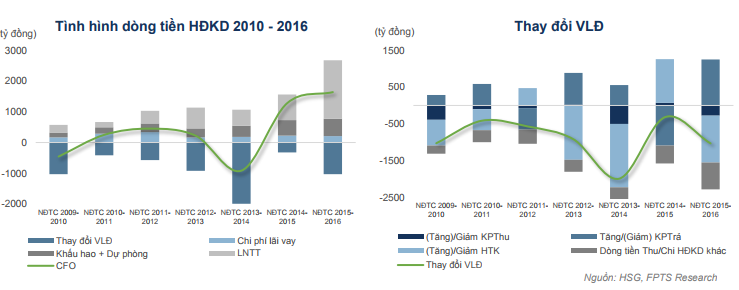

Có thể thấy, dòng tiền CFO của HSG biến động khá mạnh qua gia đoạn đang xét. Trong 2 niên độ tài chính 2009 – 2010 và 2013-2014, dòng tiền CFO của công ty bị âm với nguyên nhân lần lượt do doanh nghiệp tăng mạnh lượng hàng tồn kho và lợi nhuận trước thuế bị giảm nhiều so với năm liền trước. Tuy nhiên, trong các năm còn lại thì dòng tiền CFO mang dấu dương và đặc biệt tăng lớn, niên độ tài chính sau năm 2014. Nguyên nhân là do HSG tăng khoản phải trả lên.

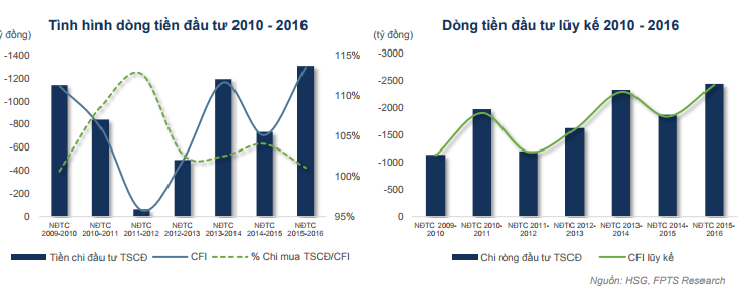

Dòng tiền thuần từ hoạt động đầu tư (CFI) của HSG âm liên tục trong giai đoạn đang xét. Nguyên nhân là do doanh nghiệp đã liên tục đầu tư nhà xưởng, máy móc. Độ lớn dòng tiền đầu tư khá cân bằng với độ lớn Capex chi ra mỗi năm cho thấy doanh nghiệp này chủ yếu chi tiền cho việc xây dựng nhà xưởng máy móc và trang thiết bị. Hoa Sen vẫn đang trong giai đoạn đầu tư nhà xưởng máy móc nên dòng tiền CFI của doanh nghiệp trong những năm tới vẫn kỳ vọng sẽ tiếp tục âm.

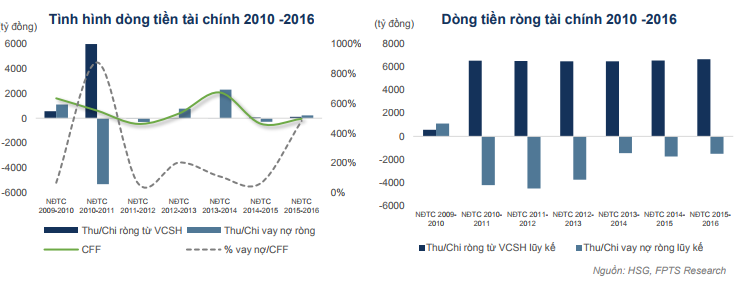

Trong khi đó, dòng tiền tài chính (CFF) biến động nhẹ trong giai đoạn 2010 – 2016. Gia đoạn này, HSG đẩy mạnh trả nợ. Tuy nhiên, theo đánh giá của Công ty Chứng khoán FPT (FPTS), HSG là doanh nghiệp có dòng tiền mạnh, vì vậy đã chủ động giảm việc sử dụng nợ từ năm 2011 – 2013 và tiếp tục giảm đợt hai vào 2014-2016. Với chính sách chủ động giảm sử dụng nợ, cùng với dòng tiền CFO mạnh và các hệ số về khả năng thanh toán đều ở mức tốt thì rủi ro thành toán và vỡ nợ của HSG là thấp.

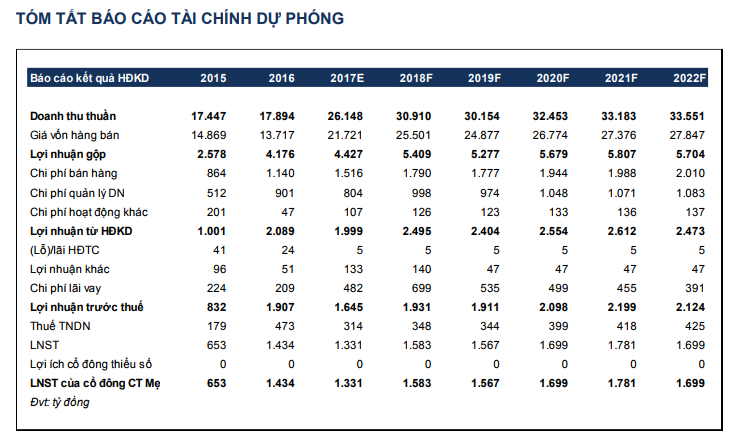

Được biết, tình hình lợi nhuận trước thuế của HSG có xu hướng tăng nhẹ từ năm 2011 trở lại đây. Nguyên nhân là do chi phí lãi vay và lỗ tỷ giá đã giảm mạnh kể từ đỉnh điểm năm 2011 nên tỷ trọng lợi nhuận đã cải thiện dần.

Chi phí lãi vay và lỗ tỷ giá thường chiếm tỷ trọng lớn so với doanh thu, làm tăng chi phí tài chính và giảm biên lợi nhuận trước thuế. Tuy nhiên, đối với HSG, không những lãi suất trong nước giảm mà độ lớn doanh thu còn tăng mạnh dẫn đến tỷ lệ chi phí lãi vay trên doanh thu giảm sâu. Cùng với đó là doanh thu xuất khẩu tăng cao đã giúp HSG có khả năng phòng hộ tự nhiên tốt hơn đối với biến động tỷ giá, từ đó giúp tập đoàn giảm đáng kể lỗ tỷ giá.