Thích

Thích

Tín dụng tăng trưởng cao hơn mức bình thường của nền kinh tế trước dịch cho thấy, nhu cầu vốn để phục hồi sản xuất kinh doanh đang tăng mạnh trở lại. Mặt khác, nó có thể phản ánh thực trạng một phần vốn rẻ chảy vào chứng khoán và bất động sản.

Có chuyên gia đặt câu hỏi, Ngân hàng Nhà nước dự kiến tín dụng tăng trưởng 12 - 14% trong năm nay và linh hoạt theo nhu cầu vốn của nền kinh tế. Ở điểm khởi phát tăng trưởng tín dụng thấp trong quý 1/2018, nhưng tăng trưởng tín dụng cả năm cũng đã đạt tới 14%. Tương tự, năm 2019 là 13,5% - thấp nhất trong giai đoạn 5 năm. Vậy với đà tăng hiện tại, biên độ linh hoạt Ngân hàng Nhà nước dự kiến đặt ra tới đâu? Và nếu Ngân hàng Nhà nước sẽ thực thi chỉ tiêu tăng trưởng tín dụng chỉ được giao một lần cho cả năm, thì liệu chưa đến hết năm room tín dụng của sẽ lấp kín, các ngân hàng sẽ xoay xở thế nào?

Theo Vụ trưởng Vụ tín dụng các ngành kinh tế - Ngân hàng Nhà nước Nguyễn Tuấn Anh, từ đầu năm nay, Ngân hàng Nhà nước đã đưa ra 3 kịch bản cho tăng trưởng tín dụng năm 2021, từ 8 - 14%. "Với diễn biến nền kinh tế như hiện tại, Ngân hàng Nhà nước đang hướng tới kịch bản tăng trưởng tín dụng ở mức khoảng 12%, nhưng sẽ linh hoạt điều chỉnh", ông Nguyễn Tuấn Anh cho hay.

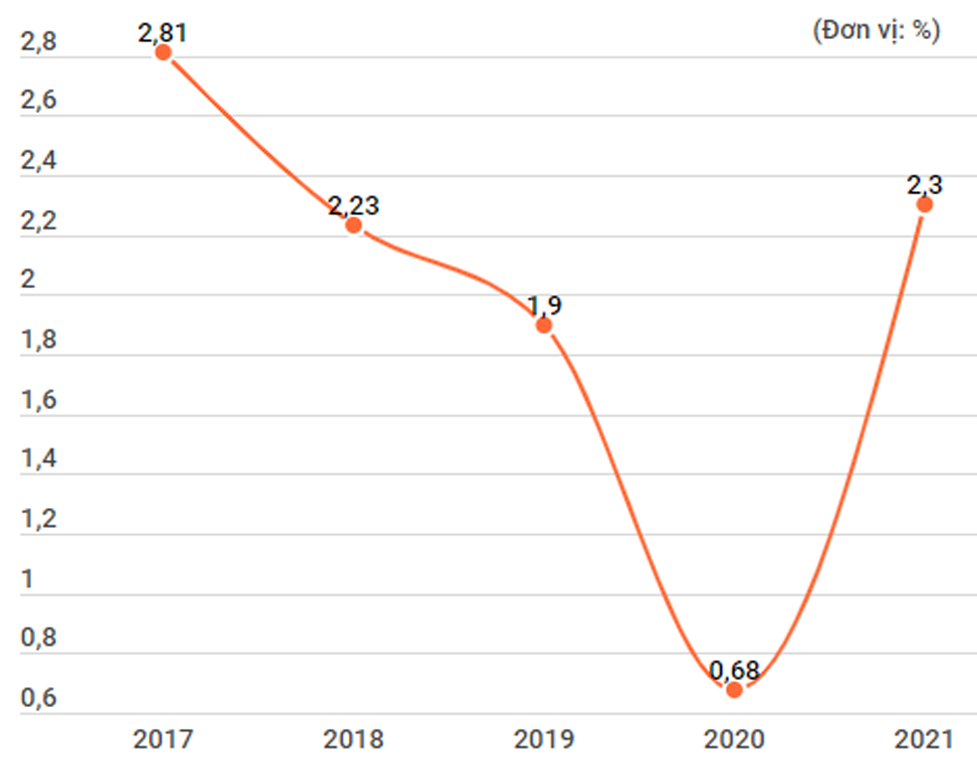

Như vậy, nếu loại trừ quý cuối thường có tăng trưởng tín dụng gấp đôi (dự phóng trên quý 1 và tổng 12% thì quý 4 có tăng trưởng tín dụng khoảng 5%), thì tăng trưởng tín dụng trong 2 quý còn lại cũng sẽ chỉ khoảng 2,35%/quý.

Có thể xem đây là mức kiểm soát cân bằng giữ tăng trưởng tín dụng cao và nguy cơ suy giảm chất lượng tài sản, cũng là để tránh "vỡ trận" vĩ mô - theo quan điểm của TS. Võ Trí Thành, Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia. Quan trọng hơn, trong đà tăng trưởng tín dụng cao, chất lượng tín dụng rất cần được nắn dòng và giám sát chặt để giảm thiểu rủi ro./.