Thích

Thích

Công ty Cổ phần Tập đoàn Đầu tư Xây dựng Ricons tiền thân là Công ty Cổ phần Đầu tư Xây dựng Phú Hưng Gia, được thành lập năm 2004. Năm 2005, Ricons có dự án xây dựng đầu tiên là khu căn hộ cao cấp Botanic Towers. Tuy nhiên, phải đến năm 2010, công ty mới có được bước phát triển nhảy vọt về năng lực xây dựng khi thi công nhiều dự án lớn, phức tạp. Cũng từ đây, Ricons bước vào thời kỳ tăng trưởng mạnh mẽ, dù cho có những nhịp điều chỉnh xen kẽ ngắn hạn.

Nhìn lại lịch sử hoạt động, có thể nói giai đoạn rực rỡ nhất của Ricons là khi song hành với Coteccons (HoSE: CTD), cùng những “người bà con xa”: Newtecons, Unicons, BM Windows, Boho Décor… Tuy nhiên, “cuộc chiến vương quyền” tại Coteccons và đặc biệt là cuộc “đảo chính” hạ bệ nhà sáng lập Nguyễn Bá Dương vào năm 2020 đã khiến Ricons tách hoàn toàn khỏi hệ sinh thái Coteccons Group. Trong năm này, Ricons đã thay đổi nhận diện thương hiệu bằng cách thay dòng chữ “Coteccons Group” bằng “Since 2004” (thời điểm thành lập công ty), đánh dấu bước chuyển mình mới. Thời điểm hiện tại, dưới sự lãnh đạo của ông Nguyễn Sỹ Công, một trong những “công thần” đời đầu của Coteccons, Ricons đã xây dựng hệ sinh thái Ricons Group bao gồm Ricons, Riland, Rihomes, Risa, Ricommerce, QuiHub…, tham vọng trở thành một tập đoàn hàng đầu về xây dựng – bất động sản.

Song, trước khi bàn về tham vọng của Ricons, hãy nhìn lại hành trình mà Ricons đã đi trong 13 năm qua, xét từ 2009 – năm đầu tiên Ricons công khai báo cáo tài chính. Có thể nói, đó là một hành trình ấn tượng khi doanh thu của công ty tăng trưởng rất mạnh.

Cụ thể, từ năm 2009 đến năm 2012, doanh thu của Ricons đã tăng gấp 5 lần, từ 262 tỷ đồng lên 1.473 tỷ đồng. Năm 2013, doanh thu có nhịp điều chỉnh nhẹ, giảm 14% do là năm “đáy” của cuộc khủng hoảng thị trường bất động sản (2010 – 2013). Song ở năm liền tiếp sau đó (2014), doanh thu đã hồi phục mạnh với mức tăng 23%, đạt 1.590 tỷ đồng.

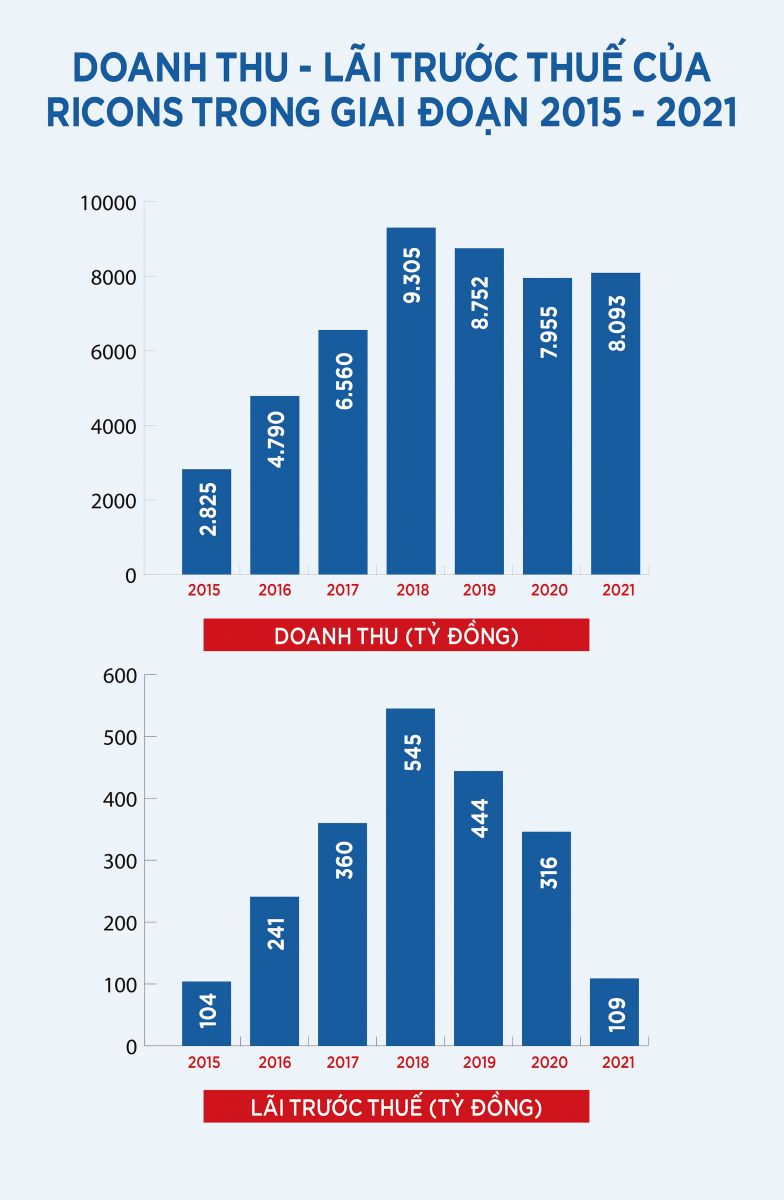

Từ 2015 trở đi, Ricons bước vào thời kỳ hoàng kim khi doanh thu tăng trưởng liên tục với tốc độ tăng hàng chục %/năm. Cụ thể, năm 2015, doanh thu đạt 2.825 tỷ đồng (tăng 77%); năm 2016, doanh thu đạt 4.790 tỷ đồng (tăng 69%); năm 2017, doanh thu đạt 6.560 tỷ đồng (tăng 37%); năm 2018, doanh thu đạt 9.305 tỷ đồng (tăng 42%). Tính toàn giai đoạn 2015 – 2018, doanh thu của Ricons đã tăng gấp 3 lần, phần lớn nhờ vào đại dự án Vinhomes Landmark 81 (tại TP.HCM).

Năm 2018 chính là năm đỉnh cao về doanh thu của Ricons, đây cũng là năm đỉnh cao về doanh thu của các ông lớn xây dựng khác như: Coteccons, Hòa Bình… Thời kỳ hoàng kim này gắn liền với giai đoạn phát triển rực rỡ của thị trường bất động sản, đặc biệt là sự nở rộ của bất động sản nghỉ dưỡng với các dòng sản phẩm ăn khách như condotel, biệt thự nghỉ dưỡng…

Năm 2019, thị trường bất động sản bắt đầu chững lại, ngành xây dựng cũng vì thế mà liên lụy theo. Ricons, cũng như nhiều doanh nghiệp xây dựng khác, đã không còn giữ được tốc độ tăng trưởng như trước. Doanh thu năm này giảm nhẹ 6%, đạt 8.752 tỷ đồng. Năm 2020, khó khăn vẫn tiếp diễn, lại chịu tác động của đại dịch Covid-19, doanh thu tiếp tục giảm 9%, xuống 7.955 tỷ đồng. Tính chung 2 năm, doanh thu đã giảm 14%.

Năm 2021, trong hoàn cảnh ngặt nghèo của dịch bệnh, Ricons bất ngờ lấy lại được đà tăng trưởng, với mức tăng khoảng 2%, đạt 8.093 tỷ đồng. Thành tích này đã đưa Ricons trở thành doanh nghiệp xây dựng lớn thứ ba Việt Nam, xét theo doanh thu (và xét trong nhóm công khai báo cáo tài chính). Cần biết, năm này, doanh thu của Hòa Bình chỉ hơn 11.000 tỷ đồng và Coteccons chỉ hơn 9.000 tỷ đồng.

Năm 2022, Ricons dường như đã trở lại được với quỹ đạo tăng trưởng. Doanh thu quý I/2022 đạt 2.015 tỷ đồng, tăng 65% so với cùng kỳ năm trước, là doanh thu quý I cao nhất mọi thời đại của công ty.

Không chỉ có tốc độ tăng trưởng nhanh, Ricons còn là doanh nghiệp có chất lượng tăng trưởng khá tốt. Công ty sống khỏe bằng hoạt động kinh doanh cốt lõi (thi công xây dựng), không phụ thuộc vào hoạt động tài chính hay thu nhập khác để có được lợi nhuận. Đây là điều không phải doanh nghiệp xây dựng nào cũng có thể làm được, nhất là khi rơi vào tình cảnh khó khăn. Đơn cử là Coteccons, năm 2021, lợi nhuận thuần từ hoạt động kinh doanh của công ty này âm 7 tỷ đồng và có chỉ lãi trước thuế (45 tỷ đồng) nhờ vào khoản “thu nhập khác” (cụ thể là hoàn nhập chi phí xây dựng công trình đã trích trước và hoàn nhập chi phí bảo hành công trình).

Một điểm sáng khác của Ricons là chất lượng tài sản ở mức khá. Mặc dù tỷ trọng của các khoản phải thu chiếm khá lớn trong cơ cấu tổng tài sản (2018 là 74%, 2019 là 81%, 2020 là 69%, 2021 là 80%), song đại đa số giá trị phải thu tập trung tại khoản “phải thu ngắn hạn của khách hàng”. Đây là khoản mục ghi nhận phần việc Ricons đã hoàn thành, đã lập hóa đơn, chỉ chờ khách hàng thanh toán. Ricons không ghi nhận khoản “phải thu theo tiến độ KH hợp đồng xây dựng” như Hòa Bình, Coteccons, qua đó giảm được số ngày thu hồi nợ. Để so sánh, Hòa Bình có thời gian thu hồi nợ lên tới 325 ngày (năm 2021) vì ghi nhận khoản “phải thu theo tiến độ KH hợp đồng xây dựng” với giá trị rất lớn.

Ricons cũng được “khen ngợi” thêm ở việc không để xảy ra tình trạng tồn đọng công nợ phải thu lớn. Dự phòng phải thu ngắn hạn của công ty cao nhất chỉ ở mức 19 tỷ đồng, trong khi ở nhiều doanh nghiệp khác lên tới hàng trăm tỷ đồng.

Điều đáng kể khác là Ricons có nợ phải trả khá thấp so với các doanh nghiệp cùng ngành. Xét giai đoạn 2018 – 2020, giai đoạn được xem là khó khăn của công ty và ngành xây dựng, hệ số nợ phải trả/vốn chủ sở hữu của Ricons vẫn luôn duy trì mức trung bình 1,6 lần. Nhìn sang Hòa Bình, hệ số nợ/vốn chủ sở hữu của công ty này trung bình lên tới 3 lần.

Đáng nói, trong cơ cấu nợ phải trả của Ricons có quá nửa là các khoản phải trả (phải trả người bán ngắn hạn và người mua trả tiền trước ngắn hạn), tỷ trọng cụ thể giai đoạn 2018 – quý I/2022 lần lượt là: 63%, 50%, 67%, 63%. Về bản chất, đây là khoản tiền/giá trị Ricons đã chiếm dụng được của đối tác. Mà với một doanh nghiệp, không gì lợi hơn chiếm dụng được vốn của đối tác để sản xuất – kinh doanh.

Dù bức tranh kinh doanh khá đẹp, song Ricons tồn tại một điểm kém là biên lợi nhuận gộp khá thấp và có xu hướng giảm. Trong giai đoạn đỉnh cao đồng hành cùng Coteccons (2016 - 2020), biên lãi gộp của Ricons duy trì ở mức 6,3% - 5,4%. Tuy nhiên, sau khi tách khỏi Coteccons Group, biên lãi gộp của Ricons giảm rất mạnh, chỉ đạt 2,9% vào năm 2021, quý I/2022 còn 2,6%. Điều này cho thấy công ty quản trị giá vốn không tốt.

Bên cạnh nguyên nhân bão giá nguyên vật liệu xây dựng thì việc số lượng dự án khan hiếm khiến cho Ricons có khả năng đã phải “cạnh tranh bằng giá” để có được doanh thu và mở rộng thị phần. Khả năng này là có cơ sở khi vài năm trở lại đây, mức độ cạnh tranh trong ngành xây dựng là hết sức gay gắt và các công ty chủ yếu cạnh tranh bằng giá. Thậm chí có công ty còn chấp nhận làm dưới giá vốn để có dự án.

Một điều tiếc nuối khác của Ricons là câu chuyện nợ vay. Doanh nghiệp này từng có những năm sạch nợ vay (giai đoạn 2015 – 2020), đó là giai đoạn Ricons tung hoành bên cạnh Coteccons. Và đây cũng có lẽ là dấu ấn sâu đậm nhất mà Coteccons của ông Nguyễn Bá Dương đã để lại ở Ricons (Coteccons dưới thời Nguyễn Bá Dương là doanh nghiệp nổi tiếng với nguyên tắc không vay nợ). Tiếc là sau khi tách khỏi Coteccons Group, Ricons đã không còn duy trì được “truyền thống” tốt đẹp này. Năm 2021, công ty đã phải vay nợ 239 tỷ đồng; đến hết quý I/2022, nợ vay đã tăng lên 581 tỷ đồng.

Về dòng tiền kinh doanh, sau 2 năm 2019 – 2020 có dòng tiền kinh doanh rất đẹp (dương 447 tỷ đồng và 379 tỷ đồng), đến năm 2021, dòng tiền kinh doanh của Ricons đã rơi vào cảnh âm rất nặng (âm 767 tỷ đồng). Điều này là do các khoản phải thu tăng rất mạnh. Khoản phải thu tăng cũng chính là nguyên nhân khiến lượng tiền và tương đương tiền của Ricons giảm hàng trăm tỷ đồng so với năm trước, dù cho công ty đã tích cực vay mượn.

Có thể thấy Ricons là doanh nghiệp xây dựng có nền tảng vững chắc, năng lực tốt, đã giữ vững được quy mô doanh thu ngay cả trong giai đoạn khốc liệt nhất của thị trường.

Năm 2022, Ricons đặt kế hoạch doanh thu 10.000 tỷ đồng, lợi nhuận sau thuế đạt 100 tỷ đồng, lần lượt tăng 24% và 25% so với thực hiện trong năm 2021. Trong bối cảnh năm 2022 có nhiều triển vọng và yếu tố hỗ trợ tích cực, Ricons nhiều khả năng sẽ lần đầu tiên chạm đến ngưỡng 10.000 tỷ đồng doanh thu – điều mà Coteccons đã làm được từ năm 2015 và Hòa Bình làm được từ 2016.

Hiện, Ricons đang có cả một hệ sinh thái với nhiều đơn vị thành viên. Dù các đơn vị này chưa có nhiều hoạt động nổi bật hay đóng góp lớn vào doanh thu chung (công ty mẹ vẫn chiếm 95 – 97% doanh thu hợp nhất giai đoạn 2020 - 2021), song tham vọng là thứ không điều gì ngăn cản được, nhất là tham vọng của một ngôi sao đang lên. Trong tương lai, Ricons sẽ còn nhiều đổi khác và những đơn vị thành viên nhỏ bé hôm nay rất có thể sẽ làm nên chuyện.