Thích

Thích

Quy trình vay thắt chặt, lãi suất tiếp tục tăng

Trong báo cáo mới phát hành, công ty chứng khoán VNDirect đánh giá "mùa đông khắc nghiệt" đang đến với thị trường bất động sản nhà ở bởi hàng loạt thách thức đang chờ phía trước.

Đầu tiên, chủ đầu tư gặp khó khăn trong việc tái cơ cấu nợ do thắt chặt các khoản vay ngân hàng vào bất động sản và giám sát chặt chẽ trong phát hành trái phiếu.

Thứ hai, lãi suất tăng làm suy yếu nhu cầu mua nhà.

Thứ ba, nguồn cung mới có thể sụt giảm khi quá trình phê duyệt pháp lý chờ được khai thông với Luật Đất đai sửa đổi.

Công ty chứng khoán này ước tính khoảng 46.145 tỷ đồng trái phiếu doanh nghiệp bất động sản sẽ đáo hạn trong 6 tháng đầu năm 2023 và 64.185 tỷ đồng đáo hạn vào nửa cuối năm, gây ra áp lực thanh khoản trả nợ vay cho các chủ đầu tư.

Ở thời điểm hiện tại, doanh nghiệp phát triển bất động sản nhà ở đang phải đối mặt với nhiều thách thức do không thể phát hành trái phiếu, đồng thời chính sách tiền tệ thắt chặt. Tuy nhiên, chu kỳ khó khăn có thể sẽ ngắn và ít thiệt hại hơn, vì sức khỏe tài chính của các doanh nghiệp bất động sản niêm yết tốt hơn giai đoạn 2011-2013.

Hiện tại doanh số bán hàng trong quý 3/2022 giảm tới 40% so với quý trước ở cả thị trường TP.HCM và Hà Nội, trong bối cảnh thắt chặt các khoản vay ngân hàng, thị trường trái phiếu chao đảo và bán hàng trầm lắng, dòng tiền của nhiều nhà phát triển bất động sản đang dần cạn kiệt.

“Chúng tôi kỳ vọng giá căn hộ sơ cấp trung bình sẽ giảm 5 - 10% so với cùng kỳ và lượng căn hộ tiêu thụ giảm khoảng 20% so với cùng kỳ trong năm 2023 (so với giá sơ cấp giảm 20 - 30% và lượng căn hộ tiêu thụ giảm 50% trong năm 2012 - 2013)”, VNDirect cho biết.

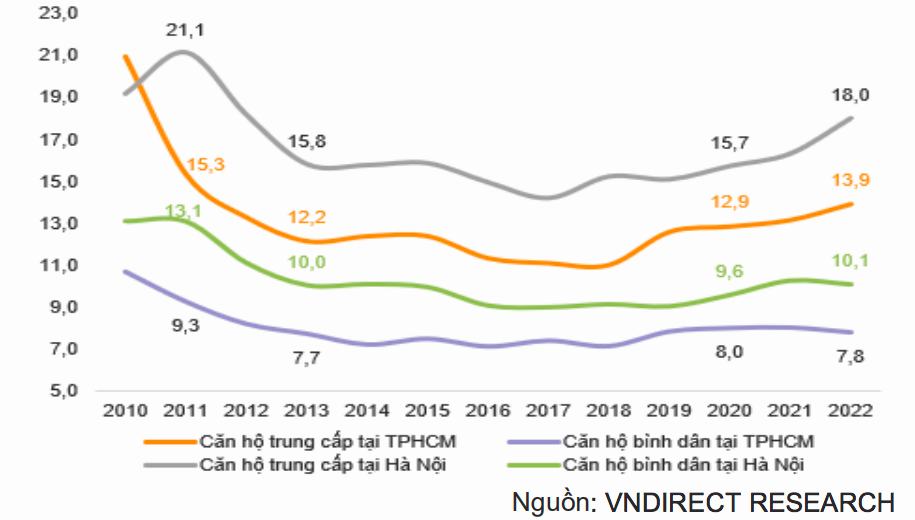

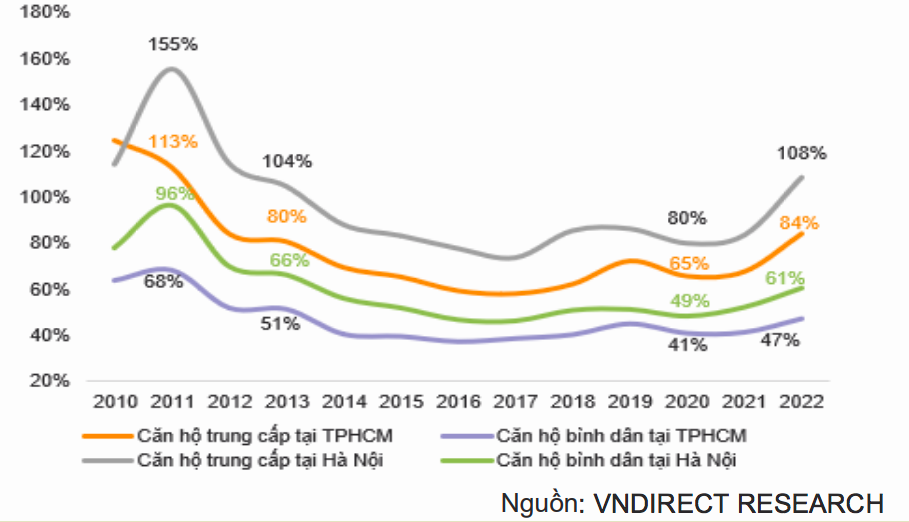

Bên cạnh đó, thị trường còn đối diện với rủi ro vượt khả năng trả nợ vay ngày càng tăng do giá nhà leo thang và lãi suất vay mua nhà tăng nhanh trong năm 2022 - 2023. Người mua nhà sẽ càng khó tiếp cận với cả căn hộ trung cấp với giá bán 2.000 USD/m² tại TP.HCM và Hà Nội, ngay cả với những người có thu nhập trung bình hàng năm gấp đôi (5.500 - 7.500 USD), với tỷ lệ chi trả trên thu nhập hàng tháng ước tính đã đạt 80 - 100% vào năm 2022. Hơn nữa, tình hình có thể càng khó khăn hơn vào năm 2023 khi nhiều người mua nhà hết thời gian hưởng ưu đãi và phải đối mặt với mức lãi suất đang tăng cao.

Theo kế hoạch của một số chủ đầu tư, nhiều dự án mới có thể bị trì hoãn mở bán trong năm 2023, trong bối cảnh quá trình phê duyệt pháp lý chờ được khai thông với Luật Đất đai sửa đổi và tâm lý người mua nhà suy yếu do hạn mức tín dụng hạn chế, lạm phát chi phí đẩy và lãi suất tăng mạnh.

VNDirect dự báo nguồn cung mới căn hộ tại TP.HCM 2023 vẫn ở mức thấp với khoảng 19.000 - 20.000 căn, giảm 10% so với cùng kỳ và khoảng 15.000 căn hộ tiêu thụ, giảm 20% so với cùng kỳ. Trong khi nguồn cung mới nhà ở xây sẵn tiếp tục ảm đạm ở cả TP.HCM và Hà Nội, ở mức 1.000 - 2.000 căn mở bán vào năm 2023.

Niềm tin ổn định thị trường ở phía trước

TS. Sử Ngọc Khương, Giám đốc cấp cao Savills Việt Nam nhìn nhận, đã đến cuối năm 2022, nhiều khó khăn đối với thị trường bất động sản đang dần khép lại. Đến thời điểm hiện tại, thị trường bất động sản vẫn đối mặt với một số khó khăn như vấn đề nguồn cung hạn chế, các sản phẩm mới trên thị trường chủ yếu có giá trị cao, hệ thống ngân hàng thắt chặt tín dụng, tăng trưởng kiểm soát trái phiếu doanh nghiệp và lãi suất tăng cao,... Quỹ đất phát triển dự án rất hạn chế đã làm ảnh hưởng đến khả năng phát triển dự án mới của các chủ đầu tư.

Dự báo, năm 2023 thị trường bất động sản sẽ chuyển biến khá thận trọng. Về tính thanh khoản của thị trường, phân khúc nhà ở vẫn sẽ duy trì ở mức thanh khoản ổn. Dù vậy thì nguồn cung hạn chế cũng như vắng bóng sản phẩm vừa túi tiền với người tiêu dùng cũng sẽ làm ảnh hưởng đến tính thanh khoản. Bên cạnh đó, vẫn có những niềm tin về sự ổn định cũng như thanh lọc cho ngành trong thời gian sắp tới.

Về bức tranh nhà ở trong dài hạn, chuyên gia Savills cho rằng bất động sản nhà ở tại đô thị lớn như Hà Nội, Đà Nẵng và Nha Trang nhận được sự quan tâm của người dân đến sống và làm việc. Vì vậy, bài toán nhà ở sẽ đòi hỏi một nguồn cung rất lớn và cần được ưu tiên lên hàng đầu. Tuy nhiên, với những chính sách của Nhà nước như chính sách tài khóa, tiền tệ, pháp lý trong 3 - 5 năm tới, giả định khó khăn như hiện nay thì nguồn cung sẽ không nhiều. Các đô thị lớn sẽ dần mất sức hút và tính cạnh tranh so với các vùng lân cận.

Ở góc nhìn khác, ông Nguyễn Chí Thanh, Phó Chủ tịch thường trực Hội Môi giới Bất động sản Việt Nam cho hay, trước bối cảnh thị trường bất động sản có nhiều biến động thì rất cần nhiều sự sắp xếp, cơ cấu lại nguồn cung. Cần nhìn nhận khác về thị trường hiện nay không phải là nhu cầu sụt giảm mà là khả năng chi trả người dân sụt giảm. Thực tế là người dân vẫn đang hồ hởi tích cực làm việc, thu nhập bình ổn nhưng khi mọi thứ tăng giá quá cao và quá nhanh khiến người ta không có khả năng chi trả kịp, bên cạnh đó không có sự hỗ trợ của tín dụng. Những người mua thực mới là những người quyết định giá cả của thị trường, còn những nhà đầu tư chỉ là những người có cầu kiếm lãi trên nhu cầu thực đó thôi, chứ không phải là những người quyết định giá thực của bất động sản.

“Hiện nay, chúng ta đang tích cực phê duyệt các dự án mới, tuy nhiên tôi vẫn đánh giá nửa đầu của năm 2023 sẽ là giai đoạn bình ổn và là điểm sáng cho các dự án được thực hiện chuẩn chỉ”, ông Thanh nhận định.

Đánh giá thực tế, ông Thanh nói, phân khúc nhà ở cao cấp luôn luôn có nhu cầu nhưng chỉ dừng lại ở một bộ phận rất ít. Còn nhu cầu về phân khúc bình dân, nhà ở xã hội cho những người có thu nhập thấp, trung bình mới chiếm số lượng lớn do đó người ta cần phải định vị lại, trong đó giá bán phải phù hợp với thu nhập của người dân Việt Nam. Mặt khác, cũng cần có các chính sách tín dụng trả góp trong vòng 5, 10, 20 năm thì mới giúp người dân mua được nhà bởi vì dù giá có hạ thấp mấy đi chăng nữa thì người dân cũng không thể đủ tiền mua nhà ngay được. Nếu làm được như vậy thì chắc chắn thị trường bất động sản nhà ở sẽ ổn định và phát triển trở lại./.