Bộ Công Thương đã quyết định gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu từ ngày 20/3/2020. Cụ thể các mặt hàng thép trên có mã HS: 7207.11.00; 7207.19.00; 7207.20.29; 7207.20.99; 7224.90.00; 7213.10.10; 7213.10.90; 7213.91.20; 7214.20.31; 7214.20.41; 7227.90.00; 7228.30.10; 9811.00.00.

Được biết, các nhà sản xuất trong nước là CTCP Thép Hòa Phát Hải Dương, CTCP Thép Miền Nam, CTCP Thép Thủ Đức và CTCP Thép Biên Hòa đã có hồ sơ yêu cầu rà soát cuối kỳ biện pháp tự vệ đối với phôi thép và thép dài.

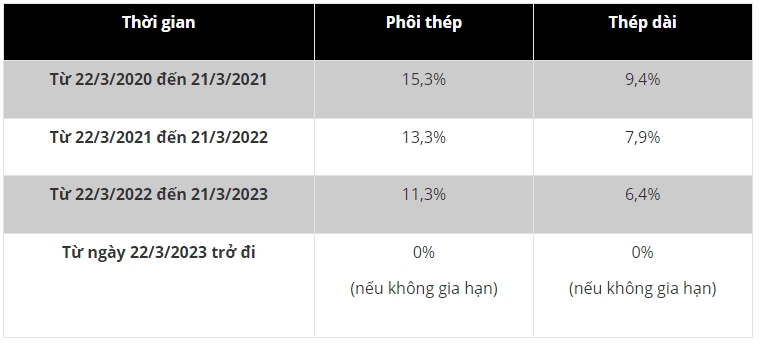

Các mức thuế được áp dụng gia hạn đến hết ngày 21/3/2023, với mức thuế sẽ giảm dần theo từng năm. Cụ thể, trong năm đầu tiên mức thuế áp dụng với phôi thép là 15,3% và thép dài là 9,4%; năm thứ hai mức thuế giảm tương ứng là 13,3% và 7,9%; năm thứ 3 là 11,3% và 6,4%.

Trong trường hợp không tiếp tục gia hạn, biện pháp tự vệ đối với các sản phẩm phôi thép và thép dài nhập khẩu có hiệu lực đến hết ngày 22/3/2023, và mức thuế sẽ về 0%.

Trước đó, ngày 18/7/2016, Bộ Công Thương bắt đầu áp dụng biện pháp tự vệ toàn cầu đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam. Tới ngày 22/8/2019, Bộ Công Thương rà soát cuối kỳ biện pháp tự vệ đối với 2 sản phẩm trên.

Ngày 16/3/2020, cơ quan điều tra đã hoàn thành kết luận rà soát cuối kỳ biện pháp tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu.

Cục Phòng vệ thương mại đề nghị các tổ chức, cá nhân trong nước sản xuất hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp muốn gia hạn áp dụng biện pháp tự vệ phải nộp hồ sơ yêu cầu gia hạn áp dụng biện pháp tự vệ.

Đơn vị này cho biết, thời hạn nộp hồ sơ yêu cầu rà soát cuối kỳ là trước 17h ngày 13/8/2022./.