Thích

Thích

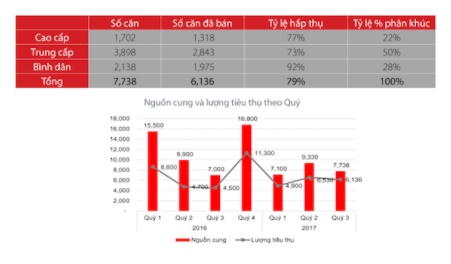

Quý III, phân khúc căn hộ bình dân đạt tỷ lệ tiêu thụ 92%

Đánh giá về thị trường BĐS nhà ở TP.HCM quý III, theo DKRA, nguồn cung các phân khúc giảm đáng kể do một số dự án tạm dừng công bố ra thị trường để bổ sung hoàn thiện đầy đủ thủ tục pháp lý theo quy định. Trong khi đó, sức cầu của thị trường khá tốt, tương ứng với tỷ lệ tiêu thụ cao khi các dự án đưa ra đều có tỷ lệ tiêu thụ tốt.

Cụ thể, tại thị trường căn hộ, tổng lượng nguồn cung đạt khoảng 7.738 căn, giảm 17% so với quý II/2017. Tuy nhiên, thị trường đã ghi nhận tín hiệu vô cùng tích cực khi tỷ lệ hấp thụ trung bình lên tới 79%, tức tăng 9% so với quý trước. Đáng chú ý, phân khúc căn hộ bình dân đạt tỷ lệ tiêu thụ lên tới 92%. Điều này chứng tỏ, các sản phẩm giá rẻ, vừa túi tiền với đại đa số khách hàng luôn đón nhận sự quan tâm lớn từ cả người mua để ở và cả giới đầu tư.

Về khu vực, thị trường ghi nhận sự trở lại đầy ấn tượng của khu Đông với khoảng 3.055 căn, tăng 72% so với quý trước và chiếm 39% tổng nguồn cung mới toàn thị trường. Đây cũng là con số tiêu thụ của khu Đông trong tổng lượng tiêu thụ mới. Điều này cho thấy cả người mua để ở và những nhà đầu tư vẫn đang tiếp tục kỳ vọng rất lớn về sự tăng trưởng của khu vực này.

Nguồn cung và lượng tiêu thụ phân khúc căn hộ từ quý I/2016 đến quý III/2017 (nguồn: DKRA VN)

Theo ông Phạm Lâm, Tổng giám đốc DKRA Việt Nam, sự trở lại của khu Đông không nằm ngoài dự báo vì khu vực này đang đón dòng vốn hạ tầng lớn trong 3 năm trở lại đây. Các dự án liên tục được khởi công xây dựng tạo ra giá trị thực khiến khách hàng yên tâm và đặt kỳ vọng về cả ở lẫn đầu tư.

Lý giải thêm, ông Lâm cho biết: “Nơi đây cũng đang đón các công trình đã được phê duyệt chủ trương hoặc sắp khởi động tạo đòn bẩy kích thích khách hàng. Mặt khác, hạt nhân của khu Đông là Thủ Thiêm đang dần hình thành, giao thông ngày càng hoàn thiện đã khiến cho thị trường này khởi sắc, liên tục đón nhận dòng vốn mới của chủ đầu tư và các khách hàng cá nhân”.

Ở phân khúc nhà phố/biệt thự, thị trường đất nền phân lô, BĐS nghỉ dưỡng…, DKRA cho rằng nhìn chung giao dịch tại các thị trường này chưa có gì đột biến, ngoại trừ diễn biến thanh khoản khá cao của các sản phẩm nhà phố/biệt thự tại quận 2, 9 và Thủ Đức khi số căn hộ giao dịch thành công có tỷ lệ tiêu thụ chiếm đến 90%.

Giá bán sản phẩm thứ cấp cũng tăng 5% – 10%, nhất là đối với những dự án có quy mô lớn và hạ tầng đồng bộ, được phát triển bởi những chủ đầu tư lớn và uy tín. Tuy nhiên, nguyên nhân giá tăng chủ yếu là do nguồn cung liên tục bị giới hạn.

Quý IV, phân khúc bình dân tiếp tục được kỳ vọng

Đối với thị trường căn hộ, DKRA dự đoán, nguồn cung căn hộ trong quý IV sẽ tiếp tục tăng và có thể không dưới 10.000 căn. Dự báo nguồn cung căn hộ bình dân và trung cấp tiếp tục là phân khúc dẫn dắt thị trường.

Lượng tiêu thụ trong quý IV/2017 cũng được đánh giá khả quan. Khu vực phía Đông với một số dự án đã khởi động sẽ tiếp tục là mục tiêu của khách mua.

Trong quý IV/2017, nguồn cung căn hộ bình dân và trung cấp tiếp tục là phân khúc dẫn dắt thị trường.

Thị trường nhà phố, biệt thự vẫn luôn được người mua săn đón và có tính ổn định cao, qua đó lượng tiêu thụ cũng sẽ vẫn tích cực nếu như các chương trình chính sách bán hàng đáp ứng đúng nhu cầu của khách mua.

Dự báo nguồn cung sẽ tăng mạnh trong quý IV, dao động có thể lên đến mức 1.000 căn và đạt mức cao nhất các quý trong năm 2017 do có một lượng lớn dự án có quy mô lớn ở khu Đông và Khu Tây sắp đưa ra thị trường. Trong đó, khu vực có nguồn cung chính vẫn là khu Đông.

Về thị trường đất nền vùng ven, báo cáo đưa ra dự đoán tương tự như loại hình nhà phố/biệt thự kèm theo nguyên nhân: Quỹ đất ngày càng hạn chế nên đất nền luôn có nhu cầu rất cao. Các dự án đất nền tại các vùng giáp ranh với TP. HCM cũng sẽ luôn được đón nhận tích cực với tỷ lệ tiêu thụ ổn định như trước đây.

Đối với thị trường BĐS nghỉ dưỡng, DKRA dự báo, nguồn cung trong quý IV/2017 sẽ tiếp tục tăng song lượng tiêu thụ sẽ không có nhiều đột phá.

Qua khảo sát, DKRA dự báo, xu hướng khách hàng quý IV/2017 sẽ phân hóa theo khu vực. Khu Đông khách hàng mua đầu tư tiếp tục chiếm tỷ trọng lớn. Khu Tây khách hàng mua để ở chiếm tỷ trọng lớn. Khách hàng đang ngày càng thận trọng và quan tâm đến nhiều yếu tố khi quyết định mua căn hộ như: uy tín chủ đầu tư, pháp lý dự án minh bạch rõ ràng….