Thích

Thích

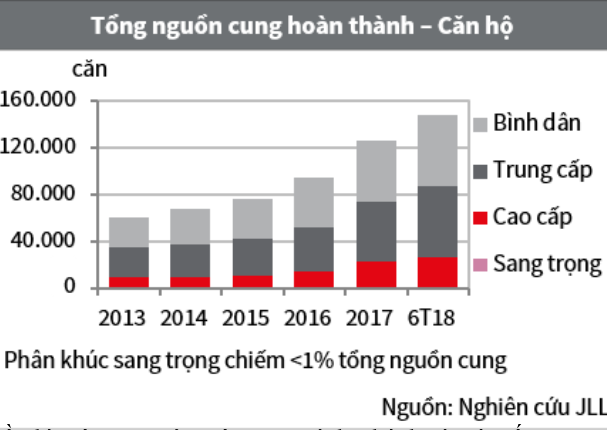

Thị trường nhà ở tại TP.HCM quý II/2018 chứng kiến mảng căn hộ với lượng mở bán chính thức trong quý đạt 6.947 căn, giảm 18,89% theo quý và 49,1% theo năm. Trong khi đó, thị trường lại ghi nhận một lượng lớn, khoảng 6.000 căn hộ đang được giới thiệu trong quý.

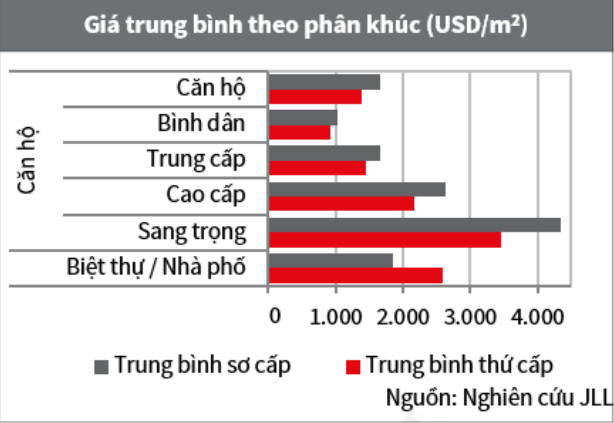

Tại phần biệt thự, nhà phố, khảo sát của JLL cho thấy, nguồn cung mới đạt 1.550 căn và 73% trong đó là sản phẩm nhà phố. Đáng chú ý, 77% tổng nhà phố đang được giao dịch ở mức giá từ 350.000 đến 555.000 USD/căn.

Tại phân khúc nhà bình dân, lượng căn hộ bán đạt 7.374 căn, giảm 9,4%% theo năm. Diễn biến này là do nguồn cung mới khá hạn chế. Trong đó, 70% lượng bán đến từ phân khúc bình dân, tập trung ở quận 8, Bình Chánh với mức giá từ 1.000-1.200 USD/m2.

Tại thị trường sơ cấp, giá căn hộ tiếp tục tăng mỗi quý trên toàn thị trường. Trong đó, phân khúc bình dân ghi nhận mức tăng đáng kể nhất, khoảng 2,6%. Trong khi, biệt thự, nhà phố có giá bán tăng, tương ứng với nhu cầu mạnh mẽ đến từ cả mục đích mua để ở và đầu tư.

Tại thị trường thứ cấp, giá căn hộ tiếp tục tăng ở mức 1,7% theo quý II/2018. Trong khi, mức tăng trung bình hàng quý từ giai đoạn 2017 đến nay chỉ khoảng 0,5% . Tại phân khúc biệt thự - nhà phố, giá bán tiếp tục xu hướng tăng, khoảng 3,2% theo quý, trên toàn thị trường.

Đánh giá về triển vọng thị trường nhà ở TP.HCM nửa cuối năm, JLL cho rằng, nguồn cung tương lai sẽ tiếp tục dồi dào, tập trung ở phân khúc giá thấp. Trong 2 quý cuối năm 2018, thị trường căn hộ kỳ vọng chào đón thêm hơn 24.000 căn, phần lớn đến từ phân khúc bình dân và trung cấp. Và TP.HCM sẽ có thêm khoảng 1.900 căn biệt thự/nhà phố. Đặc biệt, thị trường tiếp tục mở rộng ở quận 9, 2 và Gò Vấp. Nhu cầu mua để ở và đầu tư đang khá tương đồng. Tuy nhiên tâm lý đầu tư ở thị trường căn hộ cao cấp đang hạ nhiệt do áp lực nguồn cung dồi dào.