Thích

Thích

Trong nửa đầu năm 2019, mặc dù FDI đăng ký chỉ đạt 18,5 tỷ USD, giảm 9,2% so với cùng kỳ năm trước nhưng nguồn vốn FDI chủ yếu đến từ Hồng Kông (5,3 tỷ), Hàn Quốc (2,75 tỷ), Trung Quốc (2,29 tỷ) và Nhật Bản (1,95 tỷ) vẫn tăng mạnh nhờ tác động chiến tranh thương mại thúc đẩy nhu cầu đối với khu công nghiệp.

Theo JLL, cụ thể đối với khu vực phía Bắc, giá cho thuê quý 1/2019 đạt 93 USD/m2/chu kỳ thuê (+7,6% YoY). Tại khu vực phía Nam, giá thuê lên đến 95 USD/m2/chu kỳ thuê (+15,8% YoY, trong đó khu vực TP.HCM có mức giá cho thuê cao nhất cả nước ở mức 162 USD/m2/chu kỳ do nhu cầu tăng mạnh trong khi nguồn cung hạn hẹp.

Ở khu vực Bắc Bộ, tỷ lệ lấp đầy quý 1/2019 đạt 72%, tập trung tại Hà Nội, Bắc Ninh và Hưng Yên. Khu vực Đông Nam Bộ, tỷ lệ lấp đầy quý 2/2019 đạt 81%, chủ yếu tại TP.HCM, Bình Dương và Đồng Nai.

Hiện nay, Việt Nam có khoảng 326 khu công nghiệp có tổng diện tích 95.000ha, diện tích đất có thể cho thuê đạt gần 64.000ha chiếm 68% tổng diện tích. Theo JLL, khoảng 13.077ha phía Bắc và 18.290ha khu vực phía Nam sẽ gia nhập thị trường. Ngoài ra, một số tỉnh khu vực miền Nam như Đồng Nai, Bình Dương, Bình Phước và Tây Ninh sẽ gia tăng thêm khoảng 7.000ha quỹ đất KCN từ đất trồng cao su của Tập đoàn Công nghiệp Cao su Việt Nam (GVR) giai đoạn 2020 – 2025.

BSC cho rằng quỹ đất mới này có chi phí giải phóng mặt bằng và đền bù khá thấp (chỉ khoảng 600 triệu đồng/ha tương đương 2,58 USD/m2) sẽ giúp các doanh nghiệp được hưởng lợi giá vốn rẻ, cải thiện biên lợi nhuận gộp.

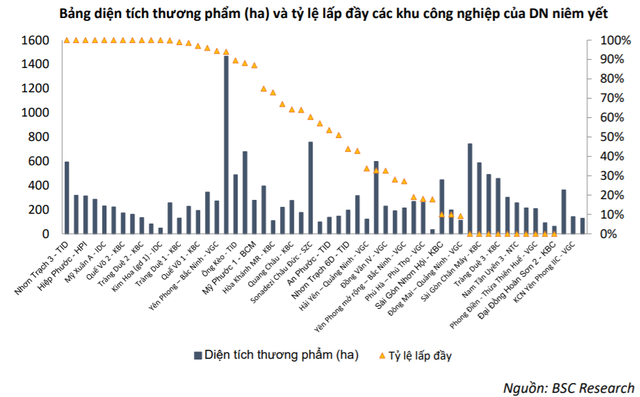

BSC đánh giá các hu công nghiệp (KCN) phía Nam của các doanh nghiệp niêm yết trên sàn hầu hết có tỷ lệ lấp đầy khá cao và có nhiều khu đã lấp đầy gần hết (BCM, D2D, NTC và LHG). Tuy nhiên các doanh nghiệp này cũng đang gấp rút mở rộng thêm các khu mới như BCM mở rộng thêm 2 KCN (Bàu Bàng Mở Rộng và Cây Trường), NTC chờ nhận bàn giao Nam Tân Uyên 3 từ Phước Hòa, LHG đang giải phóng nốt 30% mặt bằng LH3.

BSC cho rằng với tiến độ đền bù hiện nay, những KCN mới này sẽ đi vào hoạt động ổn định năm 2020. Trong khi khu vực phía Bắc, một số KCN trước đây không thu hút giờ đã có khách thuê đóng góp tăng trưởng 1H2019 cho doanh nghiệp như KCN Đông Mai, KCN Tiền Hải, Phong Điền của VGC, KCN Sài Gòn – Chân Mây của KBC do đó các KCN phía Bắc sẽ vẫn còn nhiều dư địa tăng trưởng.

Về phần tài chính, lượng tiền mặt lớn và lợi nhuận tốt là lợi thế của các doanh nghiệp bất động sản khu công nghiệp. Một số doanh nghiệp như NTC, D2D có khoản doanh thu thực hiện lớn do các doanh nghiệp này hạch toán tiền thuê đất chia đều hàng năm, do đó khi có khách thuê, doanh thu sẽ không tăng mạnh nhưng doanh nghiệp ghi nhận lượng lớn doanh thu chưa thực hiện do khách hàng trả tiền trước, lượng tiền này có thể dùng để gửi ngân hàng hoặc trả cổ tức cao hơn cho cổ đông.

Tuy nhiên, BSC đánh giá quỹ đất KCN hiện tại của NTC và D2D đều đã hết. Với NTC, ngay sau khi doanh nghiệp được nhận lại đất Nam Tân Uyên 3 từ PHR (khoảng cuối năm 2019 trở đi), doanh nghiệp sẽ cần lượng vốn lớn để xây dựng cơ sở hạ tầng và hệ thống, vì vậy mà lượng tiền mặt sẽ không còn dồi dào như hiện nay. Với D2D, kết quả kinh doanh doanh năm 2019 khả quan đến từ việc ghi nhận doanh thu khu dân cư Lộc An, còn mảng khu công nghiệp hiện nay quỹ đất cho thuê đã lấp đầy gần hết nên không đóng góp nhiều vào doanh thu.

Do đó, BSC đánh giá khả quan đối với ngành bất động sản khu công nghiệp. Nửa đầu năm 2019, hầu hết các doanh nghiệp niêm yết đều có kết quả kinh doanh tích cực. Các KCN vẫn tiếp tục hưởng lợi nhờ (1) chiến tranh thương mại, ngoài ra hiệp định EVFTA có hiệu lực sẽ thu hút nguồn vốn FDI vào trong nước (2) giá cho thuê tăng trung bình từ 7-15% YoY và (3) giá nhân công cạnh tranh thu hút các ngành thâm dụng lao động (dệt may, giày da). Ngoài ra, nhiều doanh nghiệp phát triển thêm các khu đô thị liền kề khu công nghiệp có thể mang lại dòng tiền lớn đóng góp vào doanh thu, tuy nhiên BSC cũng lưu ý rủi ro pháp lý của nhiều dự án làm chậm tiến độ, ảnh hưởng kết quả kinh doanh của doanh nghiệp.