Thích

Thích

Một yếu tố có thể giúp cải thiện NIM của VCB là việc phát triển mảng tín dụng tiêu dùng. Tuy nhiên, BVSC cho rằng khả năng VCB hoàn tất việc thành lập công ty tín dụng tiêu dùng trong năm nay là không cao. Theo quy định tại Thông tư 30/2015/TT-NHNN, mỗi ngân hàng chỉ được phép thành lập một công ty tài chính.

"Hiện tại, VCB đã có Công ty cho thuê tài chính Vietcombank Leasing. Do đó, để thành lập công ty tín dụng tiêu dùng, VCB sẽ cần phải bán công ty cho thuê tài chính hiện tại và lập một công ty tín dụng tiêu dùng mới hoặc tái cơ cấu lại công ty cho thuê tài chính hiện tại thành công ty tín dụng tiêu dùng và chúng tôi cho rằng điều này sẽ tốn khá nhiều thời gian, chưa thể hoàn tất được trong năm 2017", BVSC nhận định.

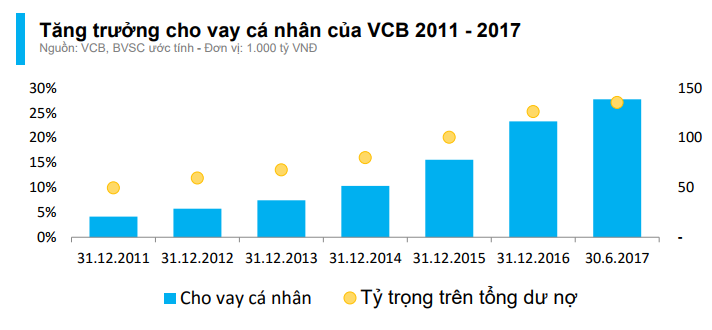

Trong những năm tới, động lực tăng trưởng chính của VCB dự báo còn đến từ việc mở rộng mảng bán lẻ, giúp cải thiện khả năng sinh lời và lợi nhuận hàng năm. Tuy nhiên, lợi thế cạnh tranh trong mảng bán lẻ, ngoài yếu tố lãi suất, đến từ chất lượng dịch vụ, tính linh hoạt của sản phẩm cũng như nền tảng công nghệ tốt để mở rộng các kênh bán hàng hiện đại. Những điểm này chưa phải là những ưu điểm hiện tại của VCB và do đó, trong những năm tới, VCB sẽ còn phải nỗ lực khá nhiều để cải thiện điều này.