Thích

Thích

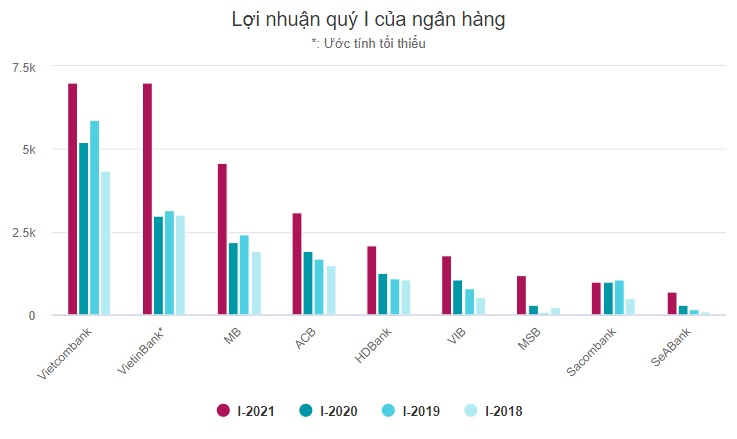

Khoảng chục nhà băng tới nay đã công bố kết quả kinh doanh ước tính ba tháng đầu năm. Phần lớn đều ghi nhận mức tăng trưởng lợi nhuận trên 50%, thậm chí tăng gấp đôi, gấp ba so với cùng kỳ năm trước.

Tại VietinBank, trong khi cùng kỳ các năm trước, lợi nhuận tăng trưởng dưới 20% (năm ngoái tăng trưởng âm) thì ba tháng đầu năm nay ước tăng ít nhất 135%. Còn MB, quý I/2021 lợi nhuận so với cùng kỳ tăng gần 110% - là mức tăng lớn nhất trong 5 năm gần đây.

Mức tăng lãi của nhiều nhà băng khác như MSB (315%), SeABank (126%), ACB (61%), HDBank (68%), VIB (67%)... cũng được cho là đang quay về thời kỳ hoàng kim trước khi có dịch Covid-19.

Việc lợi nhuận quý đầu năm nay của các ngân hàng tăng vọt được lý giải thông qua kết quả tăng trưởng tín dụng và thu nhập phi tín dụng lạc quan hơn so với cùng kỳ. Ngoài ra, các ngân hàng cũng duy trì được tỷ suất biên lợi nhuận tốt.

Theo số liệu của Vụ tín dụng các ngành kinh tế (Ngân hàng Nhà nước), dư nợ tín dụng nền kinh tế đến ngày 31/3 đạt trên 9,46 triệu tỷ đồng, tăng 2,93% so với cuối năm 2020, cao hơn nhiều mức tăng 1,3% của cùng kỳ năm trước.

Tại khối ngân hàng quốc doanh, tốc độ tăng trưởng dư nợ tín dụng của Vietcombank đạt mức cao nhất so với cùng kỳ nhiều năm (3,69%). Trong khi cùng kỳ năm ngoái cả BIDV và VietinBank đều tăng trưởng âm thì hết ba tháng đầu năm, tăng trưởng tín dụng của hai nhà băng theo ước tính của VnDirect, đạt lần lượt 2,7% và 2,6%. Tăng trưởng tín dụng tại khối các nhà băng tư nhân cũng tích cực hơn so với cùng kỳ 2020.

Song song đó, các hoạt động kinh tế sôi nổi hơn kéo theo thu dịch vụ của các nhà băng cũng khả quan. Như tại HDBank, thu nhập thuần từ dịch vụ trong quý I tăng gần gấp hai lần cùng kỳ năm trước...

Tuy nhiên, các yếu tố trên vẫn chưa đủ để tạo nên mức lợi nhuận đột phá của các ngân hàng trong quý I so với cùng kỳ 2020 mà còn những nguyên nhân khác. Công ty chứng khoán SSI đánh giá, lợi nhuận ba tháng qua của một số ngân hàng đạt đỉnh cao tăng trưởng, do đã ghi nhận nhiều khoản thu nhập bất thường (kinh doanh ngoại hối, kinh doanh trái phiếu....) được tích lũy trong 9 tháng cuối năm 2020.

Còn theo ông Nguyễn Ngọc Thành, chuyên viên phân tích ngành ngân hàng của Công ty chứng khoán Rồng Việt - VDSC, bên cạnh đóng góp của tăng trưởng tín dụng tốt và thu nhập ngoài lãi, lợi nhuận quý đầu năm của một số nhà băng tăng mạnh là nhờ hiệu ứng của việc bắt đầu tiết giảm chi phí hoạt động từ quý II năm ngoái tới nay.

Bên cạnh đó, là do câu chuyện riêng của bản thân ngân hàng. Như trường hợp VietinBank và BIDV, lợi nhuận quý I tăng vọt khi họ vừa kết thúc giai đoạn "gồng lưng" trích lập dự phòng cho nợ xấu bán sang VAMC. "Trong ba tháng đầu năm nay, hai ngân hàng đã thoát được áp lực này nên tạo được đột biến về lợi nhuận", ông Thành nhận xét.

Một lãnh đạo nhà băng cũng lý giải thêm, lợi nhuận cao trong ba tháng đầu năm, một phần còn do các ngân hàng chưa trích lập dự phòng tín dụng hoặc trích nhưng không đáng kể. Theo bà, các ngân hàng thường mới chỉ tạm trích trong quý I và chờ Thông tư 01 sửa đổi (Thông tư 03 vừa ban hành) nên con số tạm trích trong quý I năm nay phản ánh chưa đầy đủ.

"Do đó, lợi nhuận của ba tháng đầu năm phản ánh chưa sát tình hình kinh doanh của ngành ngân hàng, mới đơn thuần là chênh lệch thu chi, trong khi chi phí trích lập dự phòng thường chiếm tỷ lệ lớn", bà đánh giá.

Như trường hợp của Sacombank, do đẩy mạnh trích lập dự phòng ngay từ đầu năm nên nhà băng này nằm ngoài xu hướng lợi nhuận tăng vọt. Chia sẻ với PV, đại diện Sacombank cho biết, dư nợ tín dụng đến hết tháng 3 tăng gần 5%, các khoản thu phi tín dụng tăng 9% trong đó thu dịch vụ tăng 16% (dịch vụ bảo hiểm tăng 53% và dịch vụ ngân hàng điện tử tăng 26%). Nhưng nhà băng tăng mạnh hơn 40% chi phí trích lập dự phòng trong ba tháng đầu năm lên 1.400 tỷ đồng để xử lý tài sản tồn đọng theo đề án tái cấu trúc. Do vậy, lãi sau trích lập của ngân hàng chỉ còn 1.000 tỷ đồng, gần như đi ngang so với cùng kỳ năm trước.

Dự báo về diễn biến sắp tới, chuyên gia của VDSC đánh giá, lợi nhuận của các ngân hàng vẫn sẽ tăng trưởng tích cực trong các quý còn lại, nhưng sẽ khó đạt mức tăng trưởng đột biến từ 50% đến vài trăm % như quý I.

Tính chung cả năm, phần lớn ngân hàng đặt mục tiêu tăng trưởng lợi nhuận tốt hơn năm 2020 và tương đương thời kỳ trước khi có dịch như Vietcombank (9 - 10%), HDBank (25%), Sacombank (20%), VIB (30%), Techcombank (25%).

Một số đặt mục tiêu tăng trưởng lợi nhuận cao nhất trong 5 năm như BIDV (44%), SHB (70%) do bước ngoặt sau tái cơ cấu hay xử lý nợ tồn đọng. Tại một số ngân hàng khác, lợi nhuận có thể đột phá nhờ ghi nhận thu nhập bất thường từ khoản phí upfront (phí trả trước) hoặc thu hồi nợ.

Dự kiến, "quán quân" lợi nhuận năm nay vẫn thuộc về Vietcombank - nhà băng có truyền thống đặt mục tiêu lợi nhuận thận trọng nhưng kết quả thực tế luôn vượt xa kế hoạch. Còn lại, thứ hạng lợi nhuận có thể xáo trộn do một số nhà băng vươn lên sau quá trình tái cơ cấu hay có thu nhập bất thường.