Thích

Thích

TRIỂN VỌNG VĨ MÔ NỬA CUỐI NĂM 2021: CON ĐƯỜNG PHỤC HỒI KINH TẾ CHƯA BAO GIỜ BẰNG PHẲNG

Tại Báo cáo đánh giá triển vọng thị trường chứng khoán Việt Nam 6 tháng cuối năm 2021 và năm 2022, Trung tâm phân tích và tư vấn đầu tư SSI (SSI Research) nhìn nhận: "Khác với các quốc gia khác trên thế giới, đối với Việt Nam rủi ro lạm phát chưa đáng lo ngại trong cả năm 2021, tạo không gian cho chính sách tiền tệ có thể tiếp tục duy trì nới lỏng".

Theo đó, chính sách tài khóa có nhiều thuận lợi khi thu ngân sách đạt 58% kế hoạch và có thặng dư ngân sách khá lớn. Giải ngân vốn đầu tư công được kỳ vọng đạt 31% kế hoạch năm trong quý III/2021, tăng khoảng 25% so với cùng kỳ, tạo ra sự hỗ trợ cần thiết cho tăng trưởng kinh tế. Đồng thời, xuất khẩu bước vào cao điểm trong nửa cuối 2021, giúp cải thiện dần cán cân thương mại. Việt Nam hiện là một trong các cường quốc xuất khẩu của thế giới với việc thị phần xuất khẩu vào Hoa Kỳ từ thứ 12 năm 2016 vượt lên thứ 6 vào năm 2020.

Tuy nhiên, theo đánh giá của nhóm nghiên cứu, rủi ro về diễn biến của dịch bệnh Covid-19 nếu không được kiểm soát tốt có thể tác động phần nào tới hoạt động xuất nhập khẩu cũng như giải ngân đầu tư công do các quy tắc hạn chế đi lại và đảm bảo an toàn phòng chống dịch, điều này có thể ảnh hưởng tới mục tiêu tăng trưởng chung.

Kế hoạch kinh tế xã hội năm 2022 (dự kiến được công bố vào tháng 11/2021) có thể ở mức mục tiêu của kế hoạch 5 năm 2021 - 2025, trong đó tăng trưởng GDP đạt 6,5 - 7%, CPI không quá 4%).

Động lực tăng trưởng chính đến từ 3 yếu tố: Thứ nhất, tăng trưởng kinh tế toàn cầu sẽ bình thường trở lại trong năm 2022, tuy nhiên vẫn cao hơn mức trung bình dài hạn. Thứ hai, tốc độ tiêm vắc-xin được đẩy nhanh sẽ giúp cầu tiêu dùng nội địa hồi phục. Thứ ba, chính sách tiền tệ - tài khóa sẽ tiếp tục duy trì hỗ trợ trong năm 2022.

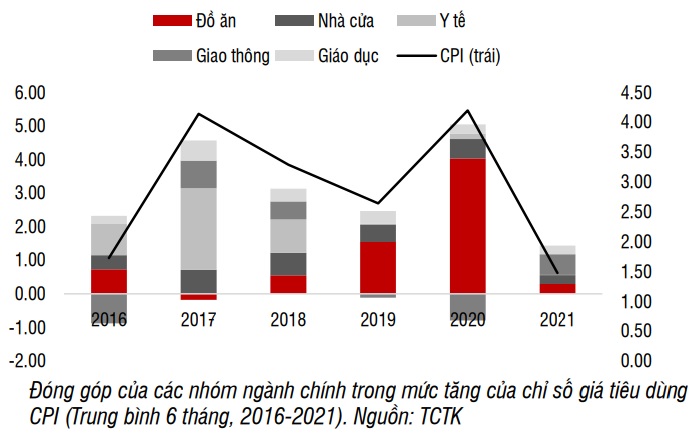

Tuy nhiên, rủi ro tồn tại là điều nhìn thấy rõ. Theo đó, các rủi ro tương tự với các quốc gia trên thế giới như: Diễn biến khó lường của Covid-19, thắt chặt các chính sách tiền tệ quá sớm hay nợ xấu gia tăng do đại dịch. Bên cạnh đó, riêng với Việt Nam, có 2 rủi ro khác mà SSI Research chỉ ra là: Lạm phát ở Việt Nam thường có độ trễ so với thế giới và có thể tăng trở lại trong quý IV/2021 và tranh chấp thương mại với Hoa Kỳ có thể kéo dài.

THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM VẪN TÍCH CỰC TRONG DÀI HẠN

Cũng tại báo cáo, SSI Research cho hay, thông tin vĩ mô và kết quả kinh doanh tích cực của quý II/2021 của các công ty có thể đã được phản ánh một phần vào giá. Theo đó, trong ngắn hạn cần quản trị rủi ro chặt chẽ do thị trường cần thời gian để phản ánh một số yếu tố như: Tăng trưởng lợi nhuận có thể chậm lại trong nửa cuối năm 2021 do không còn hiệu ứng cơ sở so sánh thấp so với cùng kỳ; lo ngại về lạm phát; diễn biến dịch bệnh phức tạp (nếu diễn ra kịch bản xấu).

Do vậy, trong nửa cuối 2021, nhóm nghiên cứu duy trì quan điểm trung lập đối với ngành ngân hàng, và ưa thích ngành chứng khoán do thanh khoản thị trường vẫn khả quan so với cùng kỳ 2020. Các ngành liên quan đến xuất khẩu (logistics, gỗ, thủy sản, dệt may) có thể hưởng lợi từ nhu cầu mạnh trong nửa cuối năm.

"Mặc dù vậy, thị trường chứng khoán vẫn có triển vọng tích cực trong dài hạn. Năm 2022, chúng tôi cho rằng Việt Nam vẫn nằm trong số các thị trường có giá trị hấp dẫn trong khu vực với PE 2022 là 13,7x theo phạm vi nghiên cứu của SSI Research", báo cáo nêu.

Ngành bất động sản dân cư tăng tỷ trọng

Đối với ngành bất động sản dân cư, trên cơ sở theo dõi 1 số cổ phiếu trong nửa cuối 2021 như VHM, DIG hay NLG, nhóm nghiên cứu ước tính tăng trưởng lợi nhuận các công ty bất động sản dân cư sẽ đạt khoảng 10% so với cùng kỳ trong 2021 và đạt mức 10 - 15% so với cùng kỳ trong 2022. Được biết, hầu hết các công ty đã lên kế hoạch, công việc cho năm 2021 và tiếp tục triển khai các dự án mới trong năm 2022.

Chỉ số P/B (Price to Book ratio) là 1 chỉ số tài chính quan trọng, được sử dụng để so sánh giá của cổ phiếu với giá trị ghi sổ của cổ phiếu đó.

P/B = Giá thị trường của cổ phiếu (Price)/Giá trị ghi sổ của cổ phiếu (Book value per Share)

Hiện định giá PB trung bình top 10 công ty bất động sản ở ngưỡng 2,5 - 2,6x, cao hơn 10 - 15% so với mức đỉnh năm 2018. Tuy nhiên, SSI Research duy trì quan điểm tích cực về ngành bất động sản dân cư trong 2021 - 2022 do 2 lý do cơ bản:

Một, thay đổi về hoạt động kinh doanh của các chủ đầu tư bất động sản cũng như việc M&A các dự án mới diễn ra tích cực, phát triển các dự án quy mô lớn kết hợp chiến lược linh hoạt (bán buôn, trực tuyến,…). Hai, phát triển cơ sở hạ tầng là động lực quan trọng giúp định giá lại quỹ đất của một số công ty (đặc biệt tại các vị trí đắc địa như Vũng Tàu, Đồng Nai, Long An, Hưng Yên, Quảng Ninh,…).

Nhờ môi trường lãi suất thấp, nhóm nghiên cứu cho rằng thị trường bất động sản vẫn được hưởng lợi. Tuy nhiên, một số phân khúc bất động sản như bán lẻ, trung tâm thương mại, khách sạn sẽ phải chịu ảnh hưởng tiêu cực bởi số ca lây nhiễm Covid-19 tăng cao tại một số điểm nóng như TP.HCM.

Nhận định trung lập với bất động sản khu công nghiệp

Đối với bất động sản khu công nghiệp (KCN), SSI Research đưa ra 2 cổ phiếu khuyến nghị năm 2022 là SZC và KBC.

Có 4 yếu tố động lực tác động tới tiềm năng tăng trưởng cho 6 tháng cuối năm 2021 và 2022 đã được liệt kê:

Thứ nhất, nhu cầu thuê sụt giảm trong quý III/2021 do ảnh hưởng của dịch bệnh Covid-19, nhưng kỳ vọng sẽ phục hồi trở lại vào cuối năm 2021. Dự báo lợi nhuận ròng các công ty KCN tăng trưởng nhẹ 10 - 12% trong 6 tháng cuối năm 2021.

Thứ hai, trong năm 2022, lợi nhuận ròng các KCN sẽ tăng trưởng trở lại ở mức 18 - 26% so với cùng kỳ, trong đó: Diện tích thuê tăng 15 - 20% so cùng kỳ; giá cho thuê đất tại các KCN phía Nam tăng 8 - 9% so cùng kỳ và các KCN phía Bắc tăng 6 - 7% trong năm 2022.

Thứ ba, các doanh nghiệp chuyển đổi đất trồng cây cao su như PHR, DPR, GVR sẽ thực hiện chuyển đổi 10.000ha sang làm KCN trong giai đoạn 2022 - 2023.

Thứ tư, nguồn cung các KCN mới sẽ tăng mạnh trong 2 - 3 năm tới.

"Trong năm 2022, chúng tôi kỳ vọng PE của các KCN niêm yết sẽ quay về mức 15x. Diện tích thuê dự kiến tăng 15 - 20%", báo cáo cho hay.

Theo đó, các khu công nghiệp hiện hữu có lợi thế về chi phí đầu tư thấp như Hựu Thạnh (IDC), Châu Đức (SZC) sẽ tiếp tục duy trì biên lợi nhuận cao.

Hai rủi ro lớn được chỉ ra chủ yếu đến từ việc gia tăng chi phí. Một, chi phí đền bù giải tỏa tăng mạnh kể từ năm 2019. Trong năm 2021, chi phí đền bù giải tỏa tăng 10 - 50% so với năm 2019 tùy vị trí đất. Đây là yếu tố được cho là sẽ ảnh hưởng đến biên độ lợi nhuận của các doanh nghiệp. Hai, giá cát tăng 26% so với cùng kỳ trong 5 tháng đầu năm 2021. Do đó, dự báo biên lợi nhuận ròng các KCN sẽ giảm từ 1 - 2% do giá cát tăng./.