Thích

Thích

Những bước tiến lớn

Trong 19 năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã chứng kiến sự tăng trưởng về mọi mặt, từ các tiêu chí định lượng thể hiện qua các con số về quy mô vốn hóa thị trường, giá trị giao dịch bình quân, số lượng các doanh nghiệp niêm yết, số lượng nhà đầu tư tham gia… cho đến các tiêu chí định tính thể hiện qua tính chuyên nghiệp của các thành viên thị trường.

Các tổ chức quốc tế chuyên đánh giá, phân loại thị trường đánh giá cao sự phát triển của thị trường chứng khoán Việt Nam. Trong số đó, FTSE đã chính thức đưa Việt Nam vào danh sách xem xét nâng hạng lên thị trường mới nổi hạng 2 trong năm 2018, trong khi MSCI nhiều khả năng sẽ sớm nâng hạng cho thị trường chứng khoán Việt Nam trong 2 - 3 năm tới.

Cùng với sự phát triển của thị trường chứng khoán, ngày càng có nhiều quỹ đầu tư toàn cầu, cả chủ động lẫn bị động, đầu tư vào thị trường, nhất là trong các năm gần đây, giúp lượng vốn đầu tư gián tiếp nước ngoài chảy vào thị trường chứng khoán Việt Nam gia tăng mạnh mẽ, với không ít thương vụ đặc biệt lớn như VNM, SAB, VIC, MSN…

Đáng chú ý, với việc các sản phẩm mới trên thị trường chứng khoán phái sinh được triển khai như hợp đồng tương lai chỉ số VN30, chứng quyền có bảo đảm…, các công cụ đầu tư trên thị trường chứng khoán Việt Nam dần trở nên đa dạng, đáp ứng cả nhu cầu đầu tư lẫn phòng ngừa rủi ro, qua đó giúp níu giữ dòng tiền trong các giai đoạn thị trường cơ sở có những biến động tiêu cực.

Thống kê cho thấy, giá trị giao dịch bình quân phiên của hợp đồng tương lai chỉ số VN30 từ đầu năm 2019 đến nay tăng hơn 40% so với bình quân năm 2018 và gấp 10 lần so với bình quân năm 2017. Rõ ràng, với các lợi thế về tính đòn bẩy cũng như khả năng đầu cơ thị trường giá xuống, sản phẩm hợp đồng tương lai chỉ số VN30 đang thể hiện các ưu điểm mà thị trường chứng khoán cơ sở không có, qua đó thu hút ngày càng nhiều nhà đầu tư tham gia.

Đối với sản phẩm chứng quyền có bảo đảm, mặc dù mới đang ở giai đoạn đầu triển khai nhưng các công ty chứng khoán đã có sự đầu tư bài bản và giành được sự quan tâm của nhà đầu tư cá nhân trong nước cũng như nước ngoài.

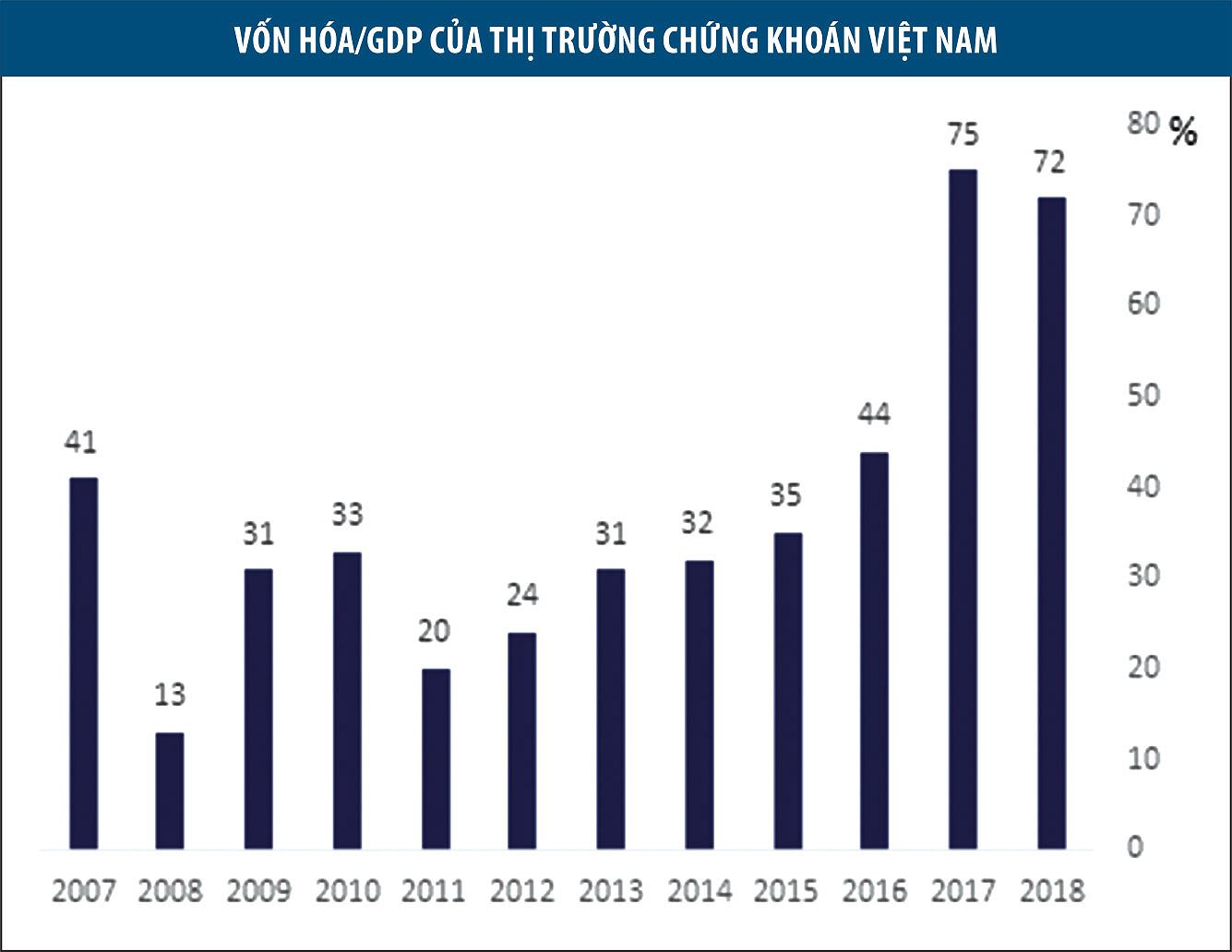

Với những bước tiến đã đạt được, thị trường chứng khoán Việt Nam dần thể hiện rõ hơn vai trò cung ứng vốn cho nền kinh tế với tỷ lệ vốn hóa/GDP ở thời điểm hiện tại là gần 70%. Đây không phải là con số lớn nếu so sánh với nhiều quốc gia trong khu vực, tuy nhiên, đặt trong bối cảnh thị trường chứng khoán Việt Nam còn khá non trẻ, mức vốn hóa/GDP đạt gần 80% là rất đáng khích lệ.

Dự kiến, mức vốn hóa này sẽ gia tăng mạnh trong các năm tới nhờ xu hướng tăng điểm của các chỉ số chính, xu hướng mua ròng của nhà đầu tư nước ngoài và tiến trình cổ phần hóa, thoái vốn doanh nghiệp nhà nước được thúc đẩy, bên cạnh đó là các hoạt động phát hành cổ phần lần đầu ra công chúng (IPO), niêm yết, huy động vốn trên thị trường chứng khoán của các doanh nghiệp tư nhân trong nước.

Mục tiêu vốn hóa 100% GDP vào 2020

Tại Hội nghị triển khai phát triển thị trường chứng khoán diễn ra cuối tháng 2/2019, Phó Thủ tướng Vương Đình Huệ đặt ra mục tiêu với Bộ Tài chính, Ủy ban Chứng khoán Nhà nước phấn đấu nâng tỷ lệ vốn hóa/GDP của thị trường chứng khoán Việt Nam lên mức 100% vào năm 2020, từ mức 72% giai đoạn cuối năm 2018.

Đây là mục tiêu được đánh giá là khó khăn, đặt trong bối cảnh thị trường chứng khoán Việt Nam đang chịu ảnh hưởng không nhỏ bởi diễn biến phức tạp của tình hình chính trị, kinh tế và tài chính toàn cầu. Tuy nhiên, mục tiêu trên có cơ sở đạt được, dựa trên các yếu tố hỗ trợ sau.

Thứ nhất, bối cảnh vĩ mô thuận lợi, tăng trưởng kinh tế Việt Nam được dự báo duy trì ở mức cao từ nay đến hết năm 2020, trong khi các chỉ tiêu về lạm phát, tỷ giá sẽ tiếp tục diễn biến ổn định. Đây là điều kiện lý tưởng để các doanh nghiệp niêm yết mở rộng hoạt động sản xuất - kinh doanh, thúc đẩy tăng trưởng lợi nhuận, qua đó làm tiền đề để tăng trưởng về mặt bằng giá cổ phiếu, kéo theo đó là mức tăng về vốn hóa thị trường.

Thứ hai, dòng vốn từ khối nhà đầu tư nước ngoài được dự báo sẽ tiếp tục mua ròng trên thị trường chứng khoán Việt Nam nhờ sức hấp dẫn riêng của thị trường, trong đó có thể kể đến các yếu tố chính như triển vọng nâng hạng thị trường ngày càng trở nên rõ nét; bối cảnh vĩ mô thuận lợi; hoạt động sản xuất - kinh doanh các doanh nghiệp niêm yết tiếp tục mở rộng; các hiệp định thương mại tự do được ký kết gần đây như EVFTA, CPTPP sẽ giúp cải thiện triển vọng các doanh nghiệp xuất khẩu trong dài hạn; Việt Nam nhìn chung vẫn đang được đánh giá là quốc gia hưởng lợi từ chiến tranh thương mại Mỹ - Trung…

Dòng vốn ngoại sẽ nâng đỡ mặt bằng giá cổ phiếu của thị trường chứng khoán Việt Nam, đồng thời giúp các thương vụ IPO, tăng vốn, phát hành thêm của các doanh nghiệp trở nên thuận lợi hơn, nhất là đối với các doanh nghiệp lớn thuộc các ngành ngân hàng, bất động sản…, qua đó gia tăng quy mô, vốn hóa thị trường chứng khoán Việt Nam.

Thứ ba, tiến trình cổ phần hóa, thoái vốn doanh nghiệp nhà nước gắn liền với đưa doanh nghiệp lên niêm yết trên thị trường chứng khoán kỳ vọng sẽ được đẩy mạnh trong thời gian tới. Theo Quyết định số 1232/QĐ-TTg của Thủ tướng Chính phủ phê duyệt danh mục doanh nghiệp có vốn nhà nước thực hiện thoái vốn giai đoạn 2017 - 2020, trong giai đoạn này sẽ thoái vốn tại hơn 400 doanh nghiệp.

Năm 2018, việc thoái vốn được thực hiện tại 54 doanh nghiệp. Nửa đầu năm 2019, Chính phủ mới bán cổ phần lần đầu tại 6 doanh nghiệp và thoái vốn tại 30 doanh nghiệp. Có thể thấy, áp lực cổ phần hóa, thoái vốn, đi kèm với niêm yết doanh nghiệp trên thị trường chứng khoán trong thời gian tới là rất lớn. Tuy nhiên, với các giải pháp tháo gỡ khó khăn, vướng mắc, đây có thể coi là một trong những điểm tựa chính để thực hiện mục tiêu tăng trưởng vốn hóa/GDP đạt mức 100% cho năm 2020.

Dữ liệu cho thấy, vốn hóa thị trường chứng khoán Việt Nam có bước nhảy vọt năm 2017, bên cạnh đến từ sự tăng trưởng vượt trội của chỉ số VN-Index, còn có nguyên nhân đến từ việc hàng loạt doanh nghiệp niêm yết mới lên sàn trong thời gian này, trong đó có thể kể đến các thương vụ lên sàn nổi bật như HVN, VJC, PLX, VPB, VRE, VGT… và các thương vụ thoái vốn lớn ở VNM, SAB, DIG…, giúp thu hút lượng tiền lớn tham gia thị trường. Trong số đó, có không ít thương vụ thoái vốn, IPO, niêm yết mới đã trở thành cơ hội hấp dẫn cho nhà đầu tư.

Trong thời gian tới, thị trường hoàn toàn có cơ sở kỳ vọng câu chuyện cổ phần hóa, thoái vốn doanh nghiệp nhà nước và niêm yết mới sẽ sôi động trở lại, đặc biệt ở các thương vụ như Tổng công ty Viễn thông MobiFone, Tập đoàn Bưu chính Viễn thông Việt Nam, Tập đoàn Hóa chất, Tập đoàn Than và Khoáng sản Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam…, tạo điểm tựa cho thị trường chứng khoán tăng trưởng, cũng như mang lại các cơ hội hấp dẫn cho nhà đầu tư.

Trần Đức Anh - Giám đốc Kinh tế vĩ mô và Chiến lược thị trường

Công ty Chứng khoán KB Việt Nam (KBSV)