Thích

Thích

Bộ Tài chính vừa có công văn số 14257 gửi Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương và Tổng cục Thuế về chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản.

Xử lý nghiêm hành vi khai giá "ảo"

Công văn nêu rõ, để chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản, đảm bảo nguồn thu ngân sách Nhà nước, Bộ Tài chính đề nghị Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chỉ đạo các cơ quan liên quan tăng cường phối hợp, trao đổi, cung cấp thông tin cho cơ quan Thuế để quản lý chặt chẽ thuế đối với các hoạt động kinh doanh, chuyển nhượng bất động sản của người dân, doanh nghiệp.

Theo quy định tại Điều 17 Thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh, thuế thu nhập cá nhân phải nộp từ hoạt động chuyển nhượng bất động sản của cá nhân là 2%. Ngoài ra, còn nhiều loại phí, lệ phí khác.

Bộ Tài chính nhấn mạnh, các trường hợp chuyển nhượng bất động sản giá kê khai trên hợp đồng thấp hơn giá chuyển nhượng thực tế là hành vi vi phạm pháp luật về thuế, sẽ bị xử lý theo quy định của pháp luật.

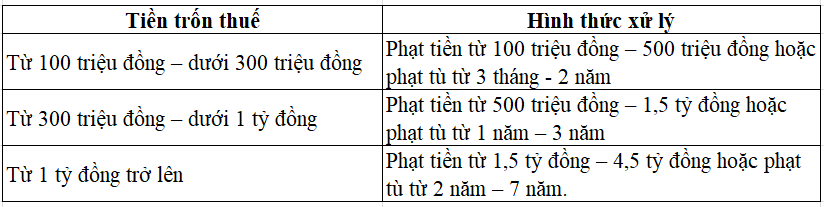

Tùy theo mức độ vi phạm mà khi bị cơ quan chức năng phát hiện có thể sẽ tiến hành truy thu, xử phạt hành chính, thậm chí xử lý hình sự về tội trốn thuế theo quy định tại điều 200 Bộ luật Hình sự năm 2015.

Bộ Tài chính cũng đề nghị Tổng cục Thuế đẩy mạnh công tác tuyên truyền, phổ biến chính sách pháp luật, đặc biệt là nội dung quy định về hành vi trốn thuế và xử lý vi phạm đối với hành vi trốn thuế trong pháp luật hình sự và chính sách thuế liên quan đến hoạt động kinh doanh, chuyển nhượng bất động sản để người dân, doanh nghiệp được biết thực hiện.

Tăng cường công tác quản lý thuế đối với hoạt động kinh doanh, chuyển nhượng bất động sản của người dân, doanh nghiệp. Chỉ đạo xử lý nghiêm hành vi trốn thuế.

Bên cạnh đó, Tổng cục Thuế chỉ đạo các Cục thuế phối hợp với cơ quan có thẩm quyền ở địa phương để quản lý thuế đối với các hoạt động kinh doanh, chuyển nhượng bất động sản nhằm chống thất thu thuế.

Nhiều kẽ hở để lách luật, trốn thuế

Hoạt động chuyển nhượng bất động sản là một trong những nguồn thu ghi nhận mức tăng đột biến từ đầu năm đến nay… giúp số thu ngân sách do cơ quan thuế quản lý tích cực.

Tháng 10 vừa qua, thuế thu nhập cá nhân từ chuyển nhượng bất động sản tăng mạnh lên khoảng 1.400 tỷ đồng trong khi tháng 8 chỉ 640 tỷ đồng, tháng 9 là 685 tỷ đồng.

Tuy nhiên, việc quản lý, kiểm soát đối với giá chuyển nhượng của người nộp thuế có phát sinh hoạt động chuyển nhượng bất động sản gặp nhiều khó khăn.

Theo đó, người nộp thuế thường kê khai giá chuyển nhượng trong hợp đồng công chứng thấp hơn so với giá chuyển nhượng thực tế trên thị trường hoặc có hiện tượng ký hai hợp đồng ghi giá khác nhau... nhằm trốn, tránh việc thực hiện nghĩa vụ thuế với Nhà nước.

Nhiều chuyên gia chỉ rõ, nguyên nhân là việc xây dựng giá đất và hệ số điều chỉnh giá đất hàng năm chưa phù hợp với giá giao dịch thực tế trên thị trường, tạo điều kiện cho các tổ chức, cá nhân lợi dụng trốn, tránh nghĩa vụ thuế, phí trong hoạt động kinh doanh, chuyển nhượng bất động sản.

Bên cạnh đó, pháp luật còn tồn tại nhiều kẽ hở tạo điều kiện cho người nộp thuế lợi dụng lách, trốn tránh để giảm số thuế, phí phải nộp ngân sách Nhà nước.

Cụ thể, các doanh nghiệp kinh doanh bất động sản thực hiện ký hợp đồng mua bán thông qua một số cá nhân, người thân... để trốn, lách thuế giá trị gia tăng, thuế thu nhập doanh nghiệp.

Cơ quan thuế cũng chưa kiểm soát được trường hợp chuyển nhượng đối với đất ở, nhà ở duy nhất. Một số trường hợp lợi dụng chính sách pháp luật để trốn thuế, gây thất thu cho ngân sách nhà nước do cơ quan thuế không thể kiểm tra được tài sản của người nộp thuế sở hữu trên toàn lãnh thổ Việt Nam.

Ngoài ra, hiện tượng các tổ chức hành nghề công chứng hướng dẫn khách hàng kê khai giá mua, bán trong hợp đồng không đúng giá thực tế giao dịch trên thị trường mà kê khai theo bảng giá của Ủy ban nhân dân tỉnh.

Đáng lưu ý, ý thức chấp hành pháp luật của người nộp thuế chưa cao, kê khai không trung thực nghĩa vụ thuế phí phát sinh phải nộp cho ngân sách Nhà nước đối với hoạt động kinh doanh, chuyển nhượng bất động sản, nhưng chưa bị phát hiện xử lý kịp thời theo quy định của pháp luật. Mặt khác, pháp luật chưa có quy định bắt buộc việc thanh toán không dùng tiền mặt trong giao dịch bất động sản.