Thích

Thích

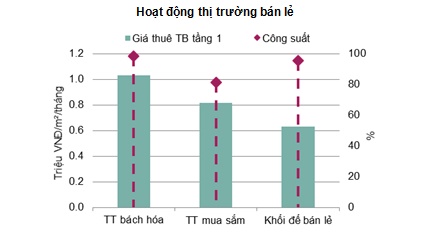

Thị trường bán lẻ cải thiện công suất, giá thuê tiếp tục giảm

Trong buổi họp báo Công bố tình hình thị trường BĐS Hà Nội quý I/2017, Savills cho biết, quý đầu tiên năm 2017, tổng nguồn cung diện tích mặt bằng bán lẻ đạt xấp xỉ 1.240.000m2, tăng 1,7% theo quý và 11,5% theo năm do sự gia nhập thị trường của hai trung tâm mua sắm mới, cung cấp thêm khoảng 21.200m2.

Giá thuê trung bình tầng trệt giảm theo quý cũng như theo năm và chạm đáy 4 năm. Công suất trung bình tăng 0,7 điểm phần trăm theo quý nhưng giảm -2,2 điểm phần trăm theo năm. Trong khi công suất tại trung tâm bách hóa giảm -0,5 điểm phần trăm theo quý, trung tâm mua sắm và khối đế bán lẻ có công suất tăng lần lượt là 0,9 điểm phần trăm và 11,5 điểm phần trăm.

Theo nhận định của Savills, Hà Nội đang chứng kiến sự phát triển về mạng lưới bán lẻ và đa dạng hóa về mô hình kinh doanh như nhà phố thương mại và cửa hàng tiện lợi. Trong tương lai, thị trường sẽ tiếp tục mở rộng đáng kể với sự gia nhập của các dự án nổi bật có quy mô hơn 100.000m2 như Vincom D' Capitale và Aeon Mall Hà Đông.

Savills dự báo, từ nay đến năm 2018, thị trường sẽ chào đón thêm 20 dự án mới với quy mô gần 346.000m2, trong đó nổi bật là các dự án Discovery Complex, The Artemis.

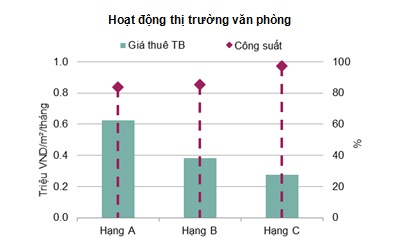

Bên cạnh bán lẻ, thị trường văn phòng tại Hà Nội cũng hoạt động khá tốt, đặc biệt ở hạng A. Theo Savills, trong quý I/2017, tổng nguồn cung văn phòng đạt 1.640.000m2, tăng 0,3% theo quý và 1,9% theo năm. Một dự án Hạng A gia nhập thị trường và cung cấp thêm khoảng 5.200m2.

Giá thuê trung bình giảm -0,2% theo quý nhưng tăng 1,2% theo năm. Công suất trung bình tăng. Các dự án Hạng A tại khu vực ngoài trung tâm có kết quả hoạt động giảm sút trong khi các dự án Hạng A trong khu vực trung tâm hoạt động tốt.

Trong năm 2017, thị trường dự kiến đón nhận thêm năm dự án mới, cung cấp tổng cộng khoảng 158.400m2, hầu hết các dự án đều thuộc Hạng B. Nguồn cung tương lai sẽ tiếp tục tập trung tại khu vực phía Tây và khu vực nội thành. Năm 2018, thị trường dự kiến đón nhận thêm 11 dự án mới, cung cấp khoảng 161.000m2.

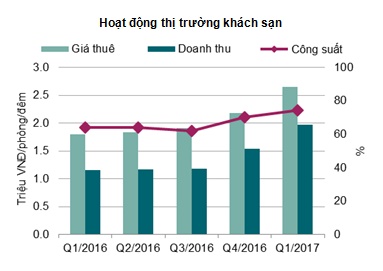

Khách sạn: Phân khúc 5 sao hoạt động tốt kỷ lục

Savills cho biết, nguồn cung thị trường khách sạn Hà Nội hầu như không đổi theo quý nhưng giảm -4% theo năm.

Hoạt động của phân khúc 5 sao đóng góp lớn vào việc tăng công suất trung bình 4 điểm phần trăm theo quý và 10 điểm phần trăm theo năm. Giá phòng bình quân tăng 21% theo quý và 41% theo năm do sự tăng giá của tất cả các phân khúc. Doanh thu phòng trung bình tăng 28% theo quý và 64% theo năm.

Theo Cục Thống kê Hà Nội, trong quý I/2017, lượng khách quốc tế đến Hà Nội đạt 1,3 triệu lượt, tăng 10% theo năm.

Dự kiến trong năm 2017, hơn 900 phòng khách sạn sẽ đi vào hoạt động; nguồn cung khách sạn 5 sao lớn, đạt 64% dự án tương lai.

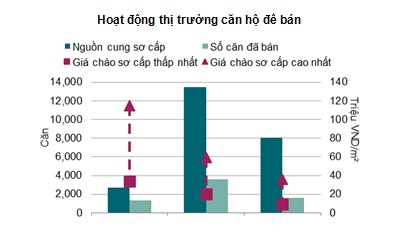

Nguồn cung căn hộ tăng mạnh

Đối với thị trường căn hộ để bán, theo báo cáo của Savills, trong quý I/2017, tổng nguồn cung sơ cấp đạt 24.160 căn, tăng 12% theo quý và 49% theo năm. Trong quý có 14 dự án mở bán mới và 21 dự án mở bán thêm cung cấp khoảng 9.220 căn hộ, giảm -10% theo quý nhưng tăng 39% theo năm.

Khoảng 6.520 căn hộ đã được bán, giảm -2% theo quý nhưng tăng 16% theo năm. Tỉ lệ hấp thụ giảm -4 điểm phần trăm theo quý và -8 điểm phần trăm theo năm xuống còn 27% do nguồn cung lớn.

Savills nhận định trong năm 2017, có khoảng 40.800 căn hộ sẽ gia nhập thị trường, phần lớn là căn hộ Hạng B từ các quận Hà Đông, Hoàng Mai, Từ Liêm và Thanh Xuân. Từ quý II/2017 – 2019, thị trường sẽ đón nhận thêm 68.000 căn.

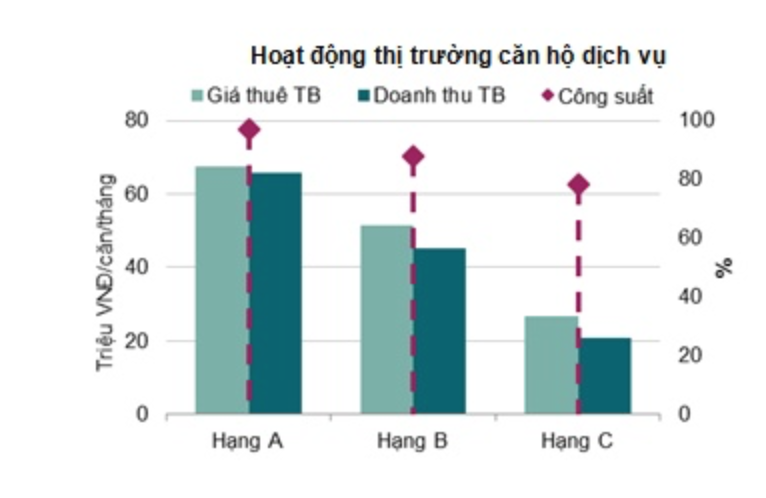

Đối với phân khúc căn hộ dịch vụ, thống kê của Savills cho thấy, nguồn cung căn hộ dịch vụ hiên tại đạt 3.970 căn từ 48 dự án, giảm -1% theo quý nhưng tăng 7% theo năm, do một dự án mới hoạt động và một dự án tạm ngưng để tu sửa. 9 trong 11 dự án tương lai kỳ vọng sẽ cung cấp xấp xỉ 1.490 căn từ quý III/2017 trở đi.

Công suất trung bình tăng 4,1 điểm phần trăm theo quý và 7,3 điểm phần trăm theo năm. Giá căn trung bình tăng 1,8% theo quý và 0,5% theo năm. Tổng lượng căn cho thuê thêm giảm -20% theo quý xuống còn 136 căn, tạo nên xu hướng giảm về lượng căn cho thuê thêm trong các quý đầu tiên của ba năm liên tiếp gần đây.

Theo dự báo của Savills, quý III/2017, thị trường sẽ có thêm 2 dự án mới, cung cấp 647 căn; từ 2018 trở đi sẽ đón nhận 7/9 dự án với 840 căn.

Biệt thự, liền kề: Khu vực phía Đông dẫn đầu nguồn cung mới

Tổng nguồn cung thị trường biệt thự/liền kề đạt 36.068 căn, tăng 3% theo quý và 14% theo năm. Trong quý này, 3 dự án mới được tung ra thị trường với xấp xỉ 1.005 căn, trong đó biệt thự chiếm 58%.

Tổng lượng giao dịch trong quý I/2017 đạt 579 căn giảm 24% so với quý trước nhưng tăng 40% so với quý I/2016, lượng giao dịch được chia đều cho cả hai phân khúc biệt thự và liền kề. Tỷ lệ hấp thụ trong quý đạt 21%, giảm 9 điểm phần trăm theo quý và 3 điểm phần trăm theo năm.

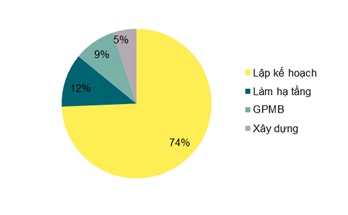

Khoảng 74% trong số 78 dự án tương lai đang ở giai đoạn lập kế hoạch. Theo Savills, từ quý II/2017, sẽ có khoảng hơn 350 căn được tung ra thị trường.