Thích

Thích

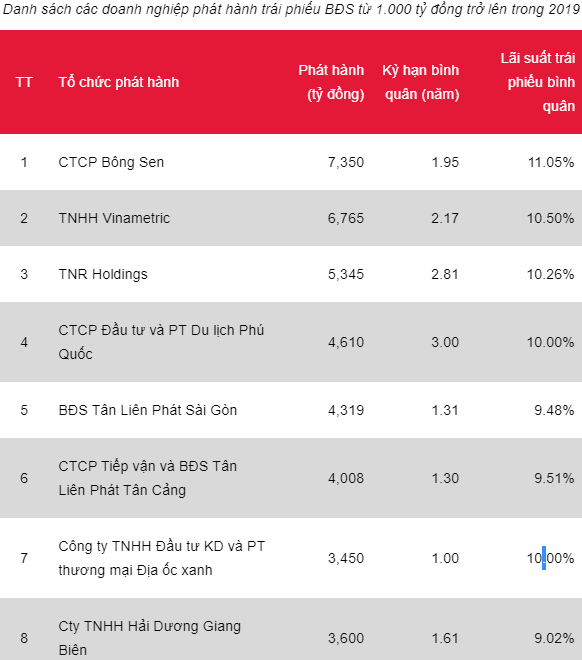

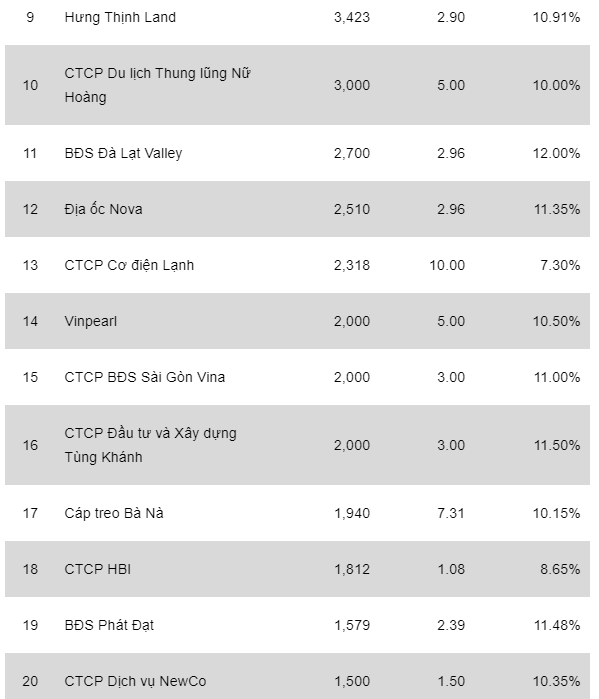

Báo cáo mới đây của SSI Research nhận định, 2019 là một năm sôi động của thị trường trái phiếu bất động sản. Theo thống kê, tổng lượng trái phiếu bất động sản phát hành năm 2019 là 106.5 nghìn tỷ đồng, chiếm 38% tổng phát hành toàn thị trường và chỉ xếp sau nhóm ngân hàng. Kỳ hạn bình quân của nhóm này là 3,7 năm và lãi suất bình quân là 10,3%/năm – cao nhất thị trường.

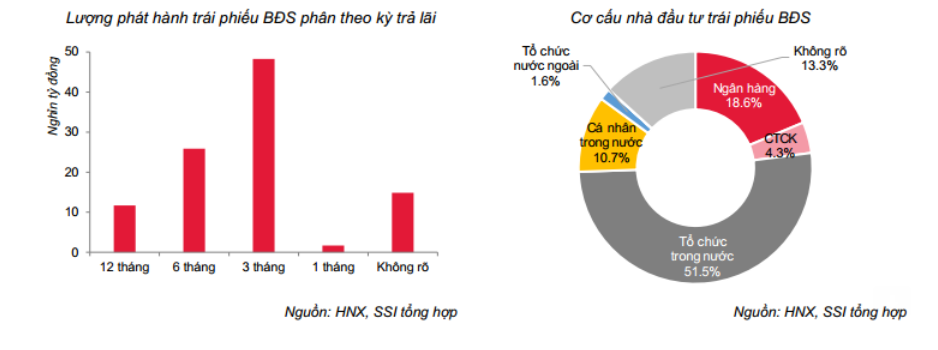

Cũng theo SSI Research, nhà đầu tư cá nhân đã mua gần 11 nghìn tỷ đồng trái phiếu bất động sản, còn lại là các nhà đầu tư tổ chức. Trong đó, các ngân hàng thương mại mua 19,1 nghìn tỷ đồng, các công ty chứng khoán mua 4,4 nghìn tỷ đồng, tổ chức nước ngoài mua 1,66 nghìn tỷ đồng các trái phiếu của KDH, PDR, DXG. Số còn lại là tổ chức trong nước hoặc thiếu thông tin cụ thể.

Trước áp lực khi Thông tư 22 có hiệu lực, Ngân hàng Nhà nước chủ trương giảm tín dụng vào lĩnh vực bất động sản thông qua điều chỉnh hệ số rủi ro, các doanh nghiệp bất động sản tìm đến kênh trái phiếu là xu hướng tất yếu. SSI Research dự đoán, trái phiếu bất động sản thời gian tới sẽ vẫn nở rộ vì lãi suất hấp dẫn, kỳ trả lãi ngắn và nhu cầu phát hành cao. Tuy vậy, lợi nhuận luôn đi kèm với rủi ro nên cần sự tăng cường giám sát từ các cơ quan quản lý để đảm bảo sự phát triển bền vững của thị trường.

Tại Hội thảo chuyên đề: Dòng tiền cho bất động sản năm 2020 sáng ngày 7/1, dự báo cho năm 2020, ông Lê Nhị Năng, Vụ trưởng, Trưởng cơ quan đại diện UBCK tại TP.HCM cũng cho biết, chính sách tín dụng của ngân hàng trong thời gian tới sẽ ảnh hưởng đến doanh nghiệp và buộc doanh nghiệp phải tìm kiếm nguồn vốn khác để thay thế bằng cách việc phát hành cổ phiếu, trái phiếu doanh nghiệp hoặc hợp tác với các đối tác nước ngoài. “Vì vậy, các doanh nghiệp cần phải minh bạch hơn về thông tin cũng như cải thiện năng lực phát triển dự án”, ông Năng nhấn mạnh.

Theo ông Lê Nhị Năng, trái phiếu doanh nghiệp sẽ tiếp tục là kênh huy động chính và được dự báo sẽ tiếp tục bùng nổ vào 2020. Giá trị trái phiếu phát hành có thể tăng 80 - 90% lên 200.000 tỷ đồng. Đồng thời, theo lộ trình của Chính phủ, thị trường trái phiếu sẽ chiếm khoảng 45% GDP trong 2020 và 65% GDP vào 2030.

Còn theo TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), nhóm các doanh nghiệp bất động sản xem trái phiếu là một kênh để đa dạng hóa nguồn vốn khi hệ số rủi ro cho vay bất động sản được quy định ở mức cao, khó tiếp cận nguồn vốn vay từ ngân hàng. Thực tế đã ghi nhận, một số doanh nghiệp phát hành trái phiếu với mức lãi suất lên tới 14 - 14,5%/năm, có trường hợp lên đến 20%.

Đồng quan điểm đó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP. HCM (HoREA) cũng cho rằng, trái phiếu doanh nghiệp là một thị trường đầy tiềm năng. Đây cũng là một trong những kênh dẫn vốn quan trọng cho các doanh nghiệp bất động sản. Tuy nhiên, cần minh bạch thị trường trái phiếu để thị trường này có thể trở thành bệ đỡ vững chắc cho doanh nghiệp bất động sản phát triển trong tương lai.