Thích

Thích

Ghi nhận từ báo cáo tài chính của các ngân hàng, chất lượng tài sản của các ngân hàng đều có suy giảm trong quý III/2023. Mặc dù tỷ lệ nợ nhóm 2 (SML) có giảm nhẹ 0,2%; tuy nhiên, chúng tôi đánh giá, chất lượng tài sản của các ngân hàng vẫn đang xấu hơn.

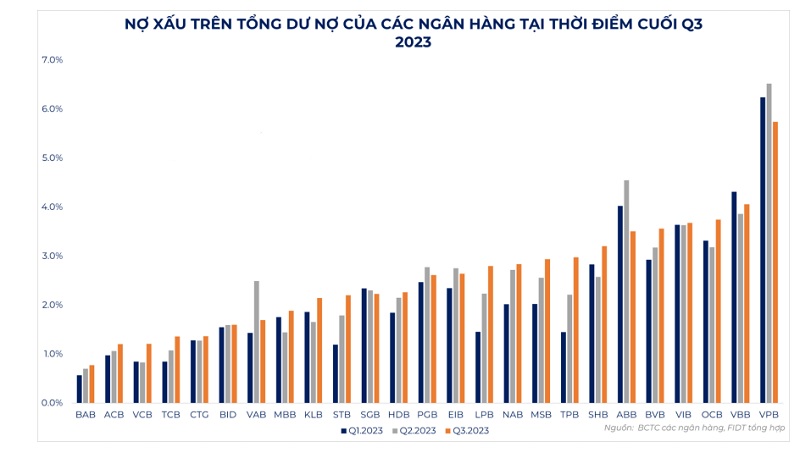

Cụ thể trong đó, tỷ lệ nợ xấu (NPLs) tiếp tục tăng 0,1% lên mức 2,2%, mức cao nhất trong 5 năm trở lại đây.

Dữ liệu từ các báo cáo tài chính cũng cho thấy có thể thấy nợ xấu mới hình thành trong quý III/2023 vẫn duy trì ở mức cao trong 5 năm trở lại đây. Song do các ngân hàng xử lý chưa mạnh tay như quý IV/2022, do đó, chất lượng tài sản của ngành ngân hàng tiếp tục suy giảm trong quý III/2023.

Chúng tôi cho rằng việc kiểm soát chất lượng tài sản của các ngân hàng trong năm 2023 vẫn gặp nhiều khó khăn, trở ngại do tình hình chung của nền kinh tế, đặc biệt khi nhiều ngân hàng vẫn còn đối mặt với các thách thức từ cả tín dụng từ trái phiếu, cho vay bất động sản kinh doanh và một phần từ tiêu dùng, sản xuất...

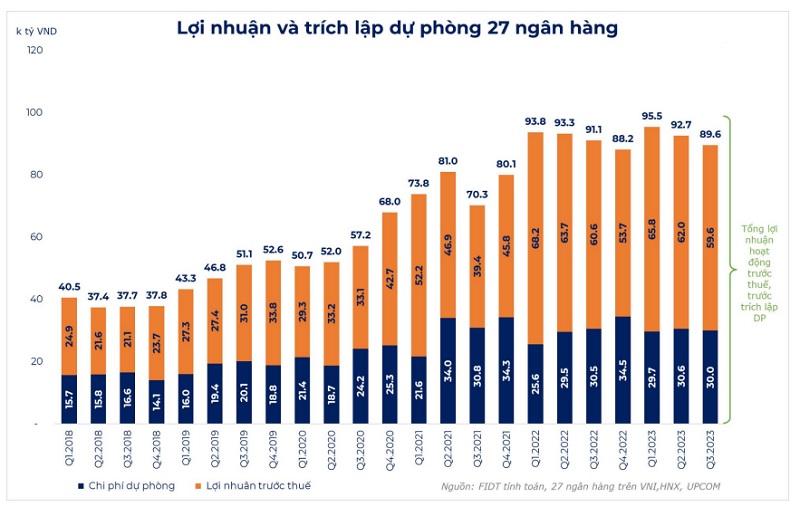

Do tỷ lệ nợ xấu tăng mạnh, kết quả kinh doanh của ngành ngân hàng sẽ tiếp tục bị áp lực bởi chi phí trích lập dự phòng trong nửa sau năm 2023 như chúng tôi đã đánh giá và dự báo trước đây.

Chi phí trích lập dự phòng của 27 ngân hàng chúng tôi thống kê trong quý 3/2023 giảm nhẹ. FIDT đánh giá, các ngân hàng sẽ còn tiếp tục chịu áp lực chi phí dự phòng cao trong nửa cuối năm 2023 do chất lượng tài sản vẫn suy giảm, đi cùng còn có tốc độ hình thành nợ mới cao.

Việc tăng cường trích lập dự phòng trong quý IV/2023 là cần thiết nhằm ổn định chất lượng tài sản và cải thiện rủi ro trong bối cảnh như hiện nay; nhưng các ngân hàng cũng sẽ phải cân đối để đảm bảo các chỉ yêu đáp ứng yêu cầu của đại hội đồng cổ đông, đặc biệt về lợi nhuận.

Vì vậy, kỳ vọng việc thúc đẩy tăng trưởng tín dụng cuối năm sẽ bù đắp cho các chỉ tiêu và giảm bớt áp lực "bào" chi phí trích lập dự phòng để cân đối lợi nhuận nói chung.

Xu hướng chung của ngành trong quý III/2023 cũng thể hiện tỷ lệ nợ xấu và nợ nhóm 2 của các ngân hàng có sự phân hóa, mặc dù mặt bằng chung tỷ lệ nợ nhóm 2 của các ngân hàng có cải thiện, nhưng tỷ lệ nợ xấu (NPLs) của các ngân hàng vẫn ở mức cao.

Trong đó, các ngân hàng quốc doanh (SOBs), đặc biệt là VCB có tỷ lệ NPLs tăng mạnh trong quý 3 2023 (1,2% vs 0,8% quý 2 /2023). Đây là một tín hiệu rất đáng lưu ý do VCB luôn là ngân hàng kiểm soát chất lượng tín dụng và trích lập dự phòng rủi ro, nâng hệ số dự phòng bao nợ xấu những năm qua.

Các ngân hàng thương mại lớn như MBB, ACB, TCB cũng đều có tỷ lệ NPLs tăng so với quý II/2023. Đặc biệt chỉ có VPB là có tỷ lệ NPLs giảm đáng kể do VPB đã tích cực xóa nợ xấu. Lũy kế 9 tháng 2023, VPB đã xóa sổ (write-offs) 7,1% nợ xấu / tổng dư nợ, giữ mức tăng 3,1% so với cùng kỳ năm 2022, là một tỷ lệ tích cực trong bối cảnh ngân hàng có nợ vay liên quan đến kinh doanh bất động sản cũng như nợ xấu cho vay tiêu dùng (tính hợp nhất từ Fe Credit) cao.

Nhìn chung, chúng tôi cho rằng ngành ngân hàng vẫn sẽ còn chịu áp lực chất lượng tài sản trong quý cuối năm 2023 và năm 2024. Việc xử lý các tài sản đảm bảo khoản vay đã thành nợ xấu vẫn là thách thức của ngành ngân hàng, trong khi việc kéo dài thí điểm Nghị quyết 42 về xử lý nợ xấu lại chỉ được gia hạn thực hiện đến cuối năm 2023.

Dù vậy, với sự hỗ trợ về mặt chính sách, cụ thể là với sự ban hành của Thông tư 02 thì áp lực nợ xấu sẽ được hoãn đến hết nửa đầu 2024, qua đó ngân hàng và người vay vẫn còn có thời gian để cơ cấu lại và xử lý dần, tránh bị nhảy nhóm nợ./.

Huỳnh Hoàng Phương, Giám đốc Nghiên cứu & Phân tích Đầu tư FIDT