Thích

Thích

Sau giai đoạn phục hồi mạnh mẽ trong năm 2025, thị trường bất động sản đang bước vào một chu kỳ điều chỉnh mang tính chủ động, nơi chính sách, tín dụng và cung - cầu cùng được "tái căn chỉnh" nhằm hướng đến sự phát triển bền vững hơn trong trung hạn.

Tín dụng được kiểm soát, thị trường bước vào giai đoạn "giảm tốc có chủ đích"

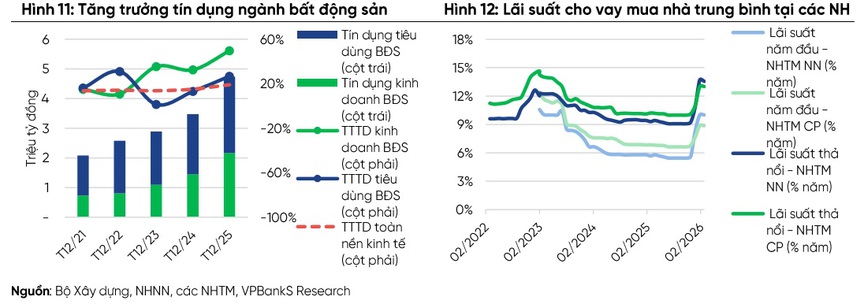

Theo báo cáo phân tích ngành của VPBank Securities với nhận định về triển vọng thị trường bất động sản giai đoạn 2026-2027, một trong những thay đổi quan trọng nhất của thời điểm này là định hướng siết chặt tín dụng bất động sản theo hướng có chọn lọc. Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026, đồng thời kiểm soát dư nợ bất động sản không vượt quá tốc độ tăng chung tại từng ngân hàng.

Trong bối cảnh đó, mặt bằng lãi suất vay mua nhà đã tăng trở lại, với lãi suất cố định phổ biến ở mức 9,2%–10,5%/năm và lãi suất thả nổi lên tới 12%–13,5%/năm, tiệm cận vùng đỉnh của giai đoạn 2022. Điều này diễn ra khi dư nợ tín dụng bất động sản đã lên tới 4,74 triệu tỷ đồng, chiếm 25,5% tổng dư nợ nền kinh tế – một tỷ trọng cho thấy mức độ phụ thuộc lớn của thị trường vào vốn ngân hàng.

Tăng trưởng tín dụng ngành bất động sản và lãi suất cho vay mua nhà trung bình tại các ngân hàng

Việc kiểm soát tín dụng trong bối cảnh này không nhằm "phanh gấp" thị trường, mà hướng đến giảm nhiệt đà tăng giá và hạn chế các hoạt động đầu cơ, đặc biệt trên thị trường thứ cấp. Khi điều kiện vay vốn trở nên khắt khe hơn, thanh khoản sẽ có xu hướng chậm lại, qua đó tạo áp lực điều chỉnh giá ở những khu vực đã tăng nóng.

Tuy nhiên, chính sách không mang tính siết chặt diện rộng. Thay vào đó, cơ quan quản lý tiếp tục duy trì cách tiếp cận phân loại, ưu tiên tín dụng cho nhu cầu ở thực và các dự án có mức giá hợp lý. Đây là điểm khác biệt quan trọng so với giai đoạn 2022–2023, khi các biện pháp hành chính mạnh đã khiến thị trường rơi vào trạng thái "đóng băng".

Song song với việc kiểm soát tín dụng, nguồn cung sơ cấp vẫn được thúc đẩy thông qua việc hoàn thiện pháp lý và đẩy nhanh phê duyệt dự án. Các chủ đầu tư tiếp tục phối hợp với ngân hàng triển khai các gói vay ưu đãi, qua đó giữ nhịp thị trường ở trạng thái ổn định thay vì suy giảm đột ngột. Cùng với đó, mặt bằng giá sơ cấp ngày càng có xu hướng bám sát diễn biến thị trường thứ cấp, tạo ra cơ chế điều tiết ngược, giúp hạn chế tình trạng "neo giá" quá cao.

Trong ngắn hạn, thị trường đã xuất hiện hiện tượng giảm giá cục bộ tại một số khu vực ngoại thành Hà Nội và TP. HCM do nhà đầu tư thứ cấp cắt lỗ. Tuy nhiên, xu hướng này chủ yếu diễn ra ở các khu vực xa trung tâm, trong khi các khu vực lõi đô thị vẫn duy trì đà tăng nhẹ nhờ lợi thế vị trí và nguồn cung hạn chế.

Nguồn cung mở rộng, dòng tiền dịch chuyển, định hình lại bản đồ thị trường

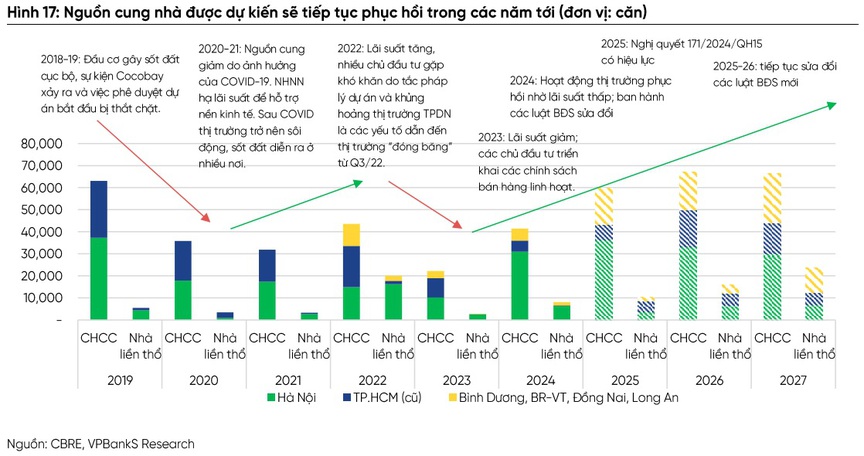

Nếu tín dụng đóng vai trò "phanh điều tiết", thì nguồn cung và hạ tầng chính là yếu tố dẫn dắt cấu trúc thị trường trong giai đoạn tới. Dữ liệu phân tích của VPBank Securities cho thấy, nguồn cung nhà ở sẽ tiếp tục được mở rộng mạnh mẽ tại cả Hà Nội và TP. HCM, nhưng đi kèm với sự dịch chuyển rõ rệt về không gian phát triển.

Tại Hà Nội, năm 2026 dự kiến đón khoảng 33.000 căn hộ chung cư và 6.600 căn nhà liền thổ. Tuy nhiên, nguồn cung trong khu vực nội đô chủ yếu thuộc phân khúc cao cấp với mặt bằng giá cao, khiến khả năng hấp thụ mang tính chọn lọc hơn. Ngược lại, các khu vực vùng ven như Mê Linh, Đông Anh đang nổi lên như điểm đến mới của dòng tiền nhờ hạ tầng ngày càng hoàn thiện, đặc biệt là các dự án cầu lớn giúp rút ngắn khoảng cách với trung tâm.

Nguồn cung nhà được VPBS dự báo gia tăng trong các năm tới

Tại TP. HCM, xu hướng dịch chuyển còn rõ nét hơn khi nguồn cung mới không chỉ đến từ khu vực trung tâm mà mở rộng sang các địa bàn sau sáp nhập như Bình Dương, Bà Rịa – Vũng Tàu với tổng nguồn cung dự kiến lên tới gần 34.000 căn. Đồng thời, các khu vực vệ tinh như Đồng Nai, Long An cũng đang thu hút sự quan tâm của các chủ đầu tư nhờ lợi thế về quỹ đất, hạ tầng và nhu cầu nhà ở từ lực lượng lao động công nghiệp.

Sự dịch chuyển này phản ánh một xu hướng lớn là thị trường bất động sản đang tái cấu trúc theo hướng đa trung tâm, thay vì tập trung vào lõi đô thị như trước. Điều này không chỉ giúp giãn áp lực về giá mà còn mở ra không gian tăng trưởng mới cho các doanh nghiệp.

Đáng chú ý, trong bối cảnh tín dụng bị kiểm soát, chính sách bán hàng trở thành yếu tố cạnh tranh then chốt. Các chủ đầu tư đang tích cực triển khai các chương trình hỗ trợ tài chính như vay lãi suất 0% trong 18-36 tháng, chiết khấu cho khách hàng thanh toán sớm… nhằm kích cầu và duy trì thanh khoản. Đây được xem là "cầu nối" giúp thị trường duy trì nhịp giao dịch trong giai đoạn chuyển tiếp.

Nhìn tổng thể giai đoạn 2026–2027 là một nhịp điều chỉnh cần thiết để thị trường tái cân bằng sau giai đoạn tăng nóng. Việc kiểm soát tín dụng, điều tiết giá và mở rộng nguồn cung đang tạo nền tảng cho một chu kỳ phát triển bền vững hơn.

Trong chu kỳ mới, tăng trưởng sẽ không còn đến từ đòn bẩy tài chính hay kỳ vọng giá, mà phụ thuộc nhiều hơn vào năng lực phát triển dự án, khả năng thích ứng chính sách và chiến lược định vị sản phẩm của từng doanh nghiệp. Đây cũng là giai đoạn mà thị trường sẽ sàng lọc mạnh mẽ, mở đường cho những chủ đầu tư có nền tảng vững chắc vươn lên dẫn dắt cuộc chơi.